前回も書かせていただいたFIREのお話の続きです。

■ FIREには家族全員の価値観を反映することが必要

会社を辞めた後に用意する生活費は、インフレを想定した上で賄う必要があります。ご家族もいる場合は、その分も考慮しなければなりません。そして、その金額は人それぞれ異なります。それを考慮して、FIREの時期を決めることになります。

邱永漢先生が昭和時代に書かれた本に「 40才を定年と思え 」とありました。邱先生は、「 そこで脱サラするか、そのままゴールまで走りきるかを、自由に選択できるようにすべき 」と、仰っていました。年功序列・終身雇用の「 昭和 」の時代にです。

私の場合、ほぼこの年齢に親の介護と自分自身のリストラが同時に発生しました。そこに、子供の塾代と大学の学費が重なり( しかも4年間ではなくプラス2年間追加 )ました。それから20年、介護の終了と定年がほぼ同時期にやってきました。

このように、FIREは家族全員に係る生活費を考慮しないと実現できません。

独身時代にFIRE計画をプランニングした場合、結婚後にパートナーの価値観を反映修正する必要があるでしょう。

子供たちもそれぞれ未来の夢が異なります。自宅を離れて私大の医学部へどうしても行きたいと言う子供もいるかもしれません。そうなれば、全て官費で賄える防衛医科大学以外は、親の経済的支援は必須です。

自分自身とパートナー、それぞれの両親をあわせて4人分の介護が生じる可能性もあります。その分のコストと時間と労力( 公的援助を使うとしてもプランニング等の調査・企画・計画 )が必要となるかもしれません。

介護施設費用は賄える可能性もあります。しかし、親御さんを施設へほったらかしという訳にはいきません。体調変化に伴う介護方針転換の意思決定やプランニングなどを行うのに、日々の家族の目は欠かせません。

介護関係者はスタッフとして動いて下さいますが、事業経営と同じでそれを適切にプロモートする主役は家族です( 介護されるご本人に意思決定能力がない場合はなおさらです )。介護の終盤には、延命治療に伴う末期の決断も必要となります。

親を見送った後で、自分自身やパートナーが社会保険では賄えない高額医療費( ガン治療の為の、重量子線治療や、分子標的薬治療 )の必要に迫られるかもしれません。

公的医療保険適用治療では助からないけれど、全額自己負担で数千万円かかる高度治療なら治癒できると、ドクターから宣告されたら、どうするでしょうか?

- 何のためのFIREなのか?

( 好きな事をしたい、好きな場所に住みたい、自由な時間が欲しい ) - 何時までにFIREするのか?

( 数年後、お子様が独立するまでに、××歳までに ) - そのために幾ら必要なのか?

( 毎月の生活費+○○円、好きな事の必要費用、起業資金 )

FIRE前に、色々なことを考えます。しかし、介護と子育てを終えた私は、FIREは「 今だけ、お金だけ、自分だけ 」では成り立たない、ifだらけの課題と感じます。

■ お金だけの単純計算で求めるFIREの基準

先ほど、FIREはifだらけの課題と書きましたが、いったんそのお話は置いておいて、実際にいくらあればFIREできるのか、お金だけの単純計算で考えてみたいと思います。

生活費の25倍( 1÷0.04=25で、利回4%の逆数 )の資産( 証券や不動産など配当込みで、実質年利4%で回る対象 )を持ち、それを複利運用していけば、生活費を切り崩しても元利を減らさず、永久的に( 寿命を気にせず最後まで )生活できる、とネット上などでは紹介されています。

これは、コロナ禍の給付金でキャッシュリッチになったアメリカの若い個人投資家が発信源なので、投資対象は全米株価指数が前提となっているわけです。

この25倍( 4%の逆数 )の根拠は米国S&P500の超長期( 50年間程度 )の配当込みパフォーマンスが7%程度なので、このETFを複利運用( 日本の全米型ファンドと異なり1~2%の現金配当が出る )する前提で決められています。

( 日本の証券会社組成の全米型ファンドは配当再投資なので配当分が非課税で有利、しかもノーロードで購入できます。一方、信託報酬は米ETFより高額なので、特にiDeCo等ではこれらトータルで考慮しての選択が必要 )

一方のインフレはといえば、FRBの政策目標が2%ですから、実質資産運用利回は7-2=5%となります。税金や安全の為のマージン、運用リスクを考慮し、インフレ込み・税引き後投資パフォーマンスを5%よりも1%だけ低い4%と仮定しているのでしょう。

仮に現役の今の年収が700万円、控除も考慮して税金と社会保証負担が約3割とすると、毎月のキャッシュフローは「 700万円×70%÷12か月≒40万円 」。この中で住宅費、教育費、生活費を賄えているとすると、ざっくり、「 40万円×12か月=480万円≒500万円 」のキャッシュフローがあれば、生きては行けるということになります。

この方がFIREするにはいくら必要なのでしょう?

ここで、「 500万円×25倍( 4%の逆数 )=12,500万円 」という計算が成り立ちます。

VOO( S&P500 )、VTI( 全米株式ETF )等を1億円強持っていれば、毎年、500万円ずつ売却して切り崩しても、配当再投資により、ストック評価額を減らさずに永久運用可能というストーリーがネット上などに盛んに流布されていますが、この計算が根拠になっているのでしょう。

近年10年間のS&P500のパフォーマンスは12%以上( VT:全世界株価指数は10%程度 )ありますので、むしろ、保有資産は増えて行く結果になったはずです。

( 読者の皆様の老後時代まで、全米株式が7%で回るかは、誰もわかりませんが…。それなら全世界株価指数VTで運用するという手もあります。現状では世界株価の半分は米国が占めていますので、むしろ米国以外の国を含めることで、投資パフォーマンスの足を引っ張られているのが実態です )

まとめると、生活費500万円の場合、インフレ率2%と仮定すると1億円強を超長期複利運用利回り6~7%程度( 例えば米国株価指数など )で運用すれば自己資産だけでFIREできる( 公的年金、企業年金は考慮にいれていません )という結論になります。

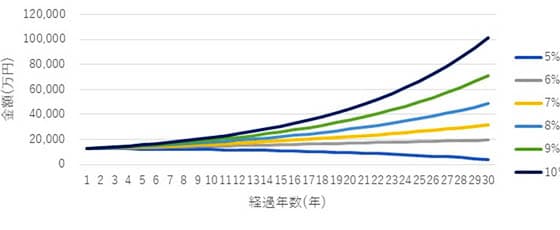

( 図1)FIREシミュレーション

FIRE時500万円相当の生活費をインフレ率2%社会で使い続けた場合、

元本12,500万円を何%で複利運用すれば永久に元本は減らないか?⇒ 答え:約6%

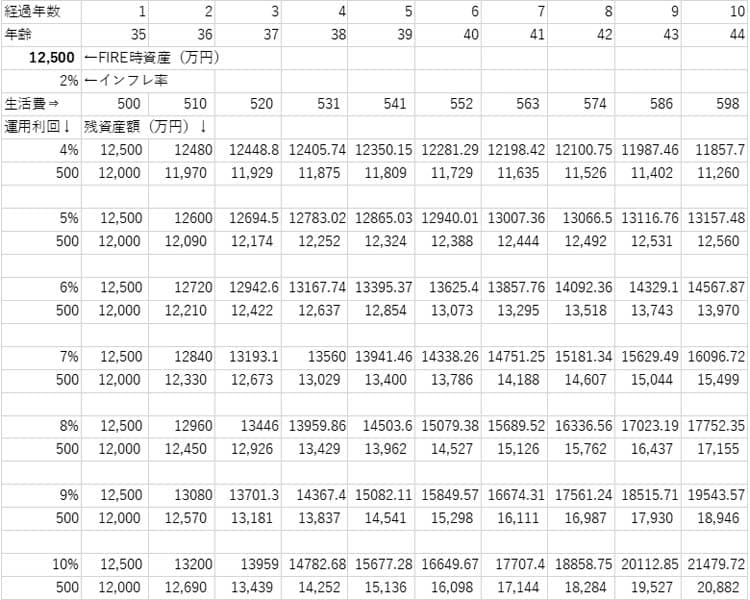

( 図2)図1のグラフを作成するエクセルシート

ご自身バージョンのFIREシミュレーター作成のご参考になさってみてください。

( 35歳時点でFIRE、最初の10年目までのセル・サンプルです。クリックで拡大 )

■ 区分物件が何戸あればFIREできるのか?

不動産を用いた場合のFIREを考えてみます。大家業( あえて不動産投資とは呼ばず・・・・・ )で500万円のキャッシュフローを得るには、一体幾らの表面家賃収入があれば良いか? という命題を説くことになります。

問題を単純化するために、融資は考えず、「 中古区分を現金で買い進められる 」と仮定して考えてみましょう。

仮に500万円程度で家賃が5万円の物件でしたら、大きなリスクを取らずにじっくり探せば購入できます。私の26年間の実績では、区分物件に長期スパンで必要な全ての維持管理コストは、ざっくり表面家賃の約半分です。

表面家賃収入を年間「 5万円×12か月=60万円 」とすると、実際に手にできる年間キャッシュフローは、この約半分で30万円程度ということになります。( 1室だけでは、入退去などの変動があり無理ですから、複数物件を合算した場合の1室あたりとご理解ください )

年間生活費の為のキャッシュフロー500万円を確保するには、家賃5万円の区分であれば、「 500万円( 必要CF )÷30万円( 1室CF )≒16.7 」で約17室あればギリギリです。

しかし、最初に述べた通り、「 親御さんの介護 」「 子供たちの学費 」「 親御さんのご葬儀代 」「 子供たちの結婚 」「 家族の社会保険適用外高度医療費 」等のまとまった出費に備える必要があります。

さらに、物件自体のリスク( 空室、家賃下落、災害、事件事故 )も考慮するとキャッシュフローが生活費と同じ程度のカツカツでは危険ですので、マージンが必須です。

具体的には、最低でも毎月10万円程度を予備安全弁として再投資複利積立して備えるとすると、上記の他に更に、年間120万円のキャシュフローマージンが必要となるでしょう。

これを生み出す表面家賃はこの2倍の240万円。

「 240万円( 表面家賃 )÷60万円( 表面家賃5万円×12か月 )=4物件 」となり、あと最低でも4物件は必要です。合計すると、「 17+4=21物件 」が必要ということになります。

まとめると、FIREできるのは「 家賃5万円の区分物件が21室以上 」と出ました!

( ただし、常時満室となっている計算ですので、この1~2割増しが現実的でしょう )

以上はアメリカ発の風評( ? )を前提に、最初に結果ありき( 生活費の25倍 )としてシミュレーションした結果です。次回は現実的な数値を積上げながら、「 FIREへの道のり 」をシミュレーターで確認して見てみようと思います。