■ コロナ禍ワンルーム3点ユニット賃貸速報

皆様が気になるコロナ禍2年目での物件運営情報を共有させて頂きます。

コロナ禍1年目は満室運営が続いていましたが今年4月、59室満室から、一気に6室退去( 半分はご結婚、半分が仕事都合 )があり、6月に追加1室、合計7室が空き、瞬間入居率88%まで低下しました。全てバストイレ一体型3点ユニット物件です。

このうち、中野区は5月に内装原状回復前に入居が決まり、7月に吉祥寺( 駅徒歩30分 )、八王子( 駅徒歩3分 )と決まってゆき、3か月間で稼働率93%まで回復しました。西東京エリアでの募集営業活動は、第13話でご紹介の通りです。

その後、品川~川崎駅間の複数店舗へのローラー営業作戦&キャンペーンが効を奏して、8月頭までに品川区と川崎区の2物件が埋まりました。これにより8月頭で、空室7室のうち、5室が埋まり、稼働率は96.7%まで回復しました。

最も好立地と思われる品川区と川崎区( 共に駅徒歩3~5分程度 )が西東京の郊外( そのうち最遠は駅徒歩30分のバス便物件 )より空室期間が長かったのは今年独特かと思います。この現象については、第17話でご報告の通りです。

更に、8月のお盆に世田谷区の築40年20㎡1DK、3点ユニット物件の内装が完了、5年前と同じ家賃で募集開始2週間後に申込が入りました。就職4年目で親元から独立生活を決めた20歳台の男性サラリーマン( Webデザイナー )です。

この物件の空室期間が長びいた原因は、専有部外からの漏水トラブル( 図1 )があり、内装工事に3か月弱を要したことです。( 工事の物理的ネックではなく、専有部&共用部の管理会社ネックでした )。

( 図1 )専有部外から漏水があった物件

別の機会に詳細を紹介させて頂きます。

管理会社を変更し、内装工事会社も3社から見積もりを取り、当初提示された100万円から13万円( セルフ工事対策含 )にまでコストダウンできました。現在、この費用全額の損害保険審査結果待ちです。

これで空室7室のうち6室が埋まり、稼働率は98.2%まで回復しました。ところがその直後である8月末、世田谷区の築39年16㎡3点ユニットワンルームで新たな退去( 女性会社員の方でご結婚 )がありました。

一方、同じ時期に地元である西東京エリアで、久しぶりに築30年17㎡3点ユニットワンルームを1室、オーナーチェンジで購入( 本件も別途ご紹介させて頂きます )できました。その結果、空室2、運営戸数60となり、9月頭時点での稼働率は96.7%となっています。

以上が原稿執筆時の9月頭時点でのコロナ禍3点ユニットワンルームの賃貸速報でございます。

■ FIRE最大の敵は何か?更に研究してみよう!

さて、ここから前回の続き、本題のFIREの話題です。今回はFIREシミュレーターでリスク検討をしてみます。前回は、

① FIRE後に必要な生活費を年間500万円と仮定して、2%インフレ社会を前提とし、FIRE時に1億円程度の米株価指数ETFがあれば、永久に資産を減らさずに寿命まで生きていけるということをシミュレーションしました。

ここでのポイントは、

FIRE後の資産運用利回が想定通り6%以上のパフォーマンスを出せるか?

将来の生活費増を招くインフレ率は2%以下を維持するのかどうか?

の2点でした。

② 家賃5万円の区分物件の場合、最低で21室あれば、( 家賃下落や大きなアクシデントがなければ )FIREしても生活が成り立つという計算もしてみました。

余談ですが、私は区分を21室以上持っていますがFIREしませんでした。最大の理由は親の介護でしたが、この実例は別の機会にお話しさせて頂きます。ということで、今回は上記2つの方法のうち、①について、更に、そのリスクを研究してみようと思います。

■ 日本のデフレは世界的に見れば極めて異例なもの

FIREで一番怖いのは、生きている間に収入源である資産が尽きてしまうことで、その原因の一つは支出増、すなわちインフレです。第17話ではトトロの草壁家を例に、未来の便利なサービスによる出費増を検討しましたが、これらも全てインフレ率に含まれていると想定してお話を進めてみます。

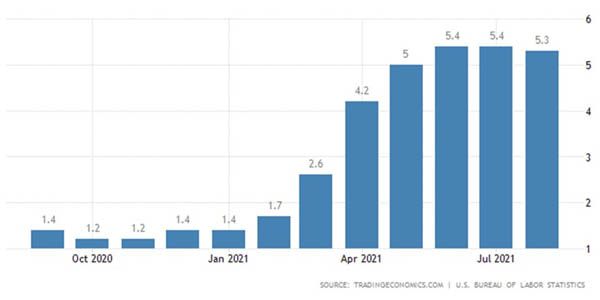

世界トップの超大国、アメリカの経済を握るFRBの最大目標はインフレ率を2%に制御することです。コロナ禍の短期では( 図2 )のようにアメリカのインフレ率は5%を超えており、日本との差は絶大です。

( 図2 )米国ではコロナ禍で短期インフレ率は5%を超えている

これをベースに全世界市場が動かされているといっても過言ではないので、FIRE生活をシミュレーションするにはインフレを考慮するのは必須です。

私達日本人は平成バブル以降の失われた30年間で、インフレをトンと忘れてしまっており、特に平成生まれの若い方は、日本はデフレで物価は安くなり、それが当たり前という印象があると思います。つい先日、平成生まれの若い投資家とお話する機会がありました。

「 僕たちが生まれてから日本経済はずっと縮小し続けています。給与も上がらない中、インフレとか物価高と言われてもピンときません。物価は企業の合理化とIT等の効率化で下がるものという先入観が定着しています 」

生まれた時代により、生きる環境が大きく変わることを実感しました。確かに、日本は過去約30年、デフレでゼロ成長ですから物価は下がっています。その結果の一例が( 図3 )というわけです。

( 図3 )週刊「 ダイヤモンド 」誌 8月29日号より引用

ここからはデフレに関する余談ですが、振り返れば、ソ連崩壊と東西冷戦終結が「 分水嶺 」だったと感じます。

東西冷戦( 対中ソ )の終焉により、その防波堤としての日本の役割が不要となると、アメリカからの経済的庇護がなくなり、手のひら返しにルールが変わりました。

その危機に瀕して、日本企業は自己防衛の内部留保を増やさざるをえませんでした。その分、賃金が上がらなくなり、デフレスパイラルに陥ったと私は理解しています。( 年次改善要望書によって登場した外資の株主が企業経営陣にそれを要求したからとも言えると思います )

米国企業の自己資本比率に比べると、多くの日本企業の自己資本比率はじりじりと高まっており、バブルの頃と日米逆転しています。その分、日本企業のROEは低めです。日本企業は「 稼ぐ効率が悪く、キャッシュをため込んでお金が回っていないな~ 」と感じます。

デフレの話に戻ります。

( 図3 )は身近な消費財ですが、同じことが不動産物件にも当てはまるわけで、特に融資が閉まっている今は、一棟RC物件にこの現象が見られるように感じます。外国人による都心不動産の爆買いや、コロナ禍以前のインバウンドなどが象徴的です。

コロナ禍が明けると堰がキレて、この歪みが一気に押し寄せるのでしょうか?このような日本の物価は世界的にみると異常なことと捉えるべきで、繰り返しになりますがFIREを目指す場合は現状が続く「 今だけ 」で考えるのは大きなリスクだと思います。

■ インフレ率が5%になると30年後には資産ゼロに!

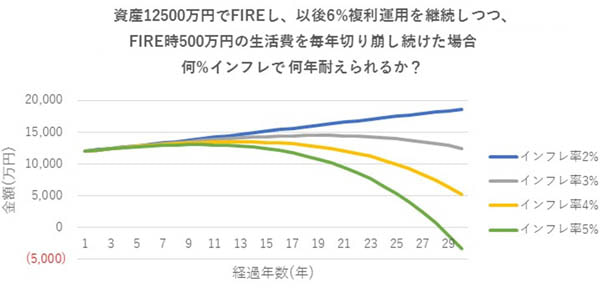

そこで、今回は、第18話で検証したFIRE条件、「 資産12,500万円を複利6%運用しながら生活費を切り崩して行く 」という前提で、インフレ率をパラメーターとして保有資産がどうなるのか?をシミュレーションしてみました。その結果が( 図4 )です。

( 図4-1 )FIREシミュレーション

インフレ率5%では約30年後に資産ゼロになる。

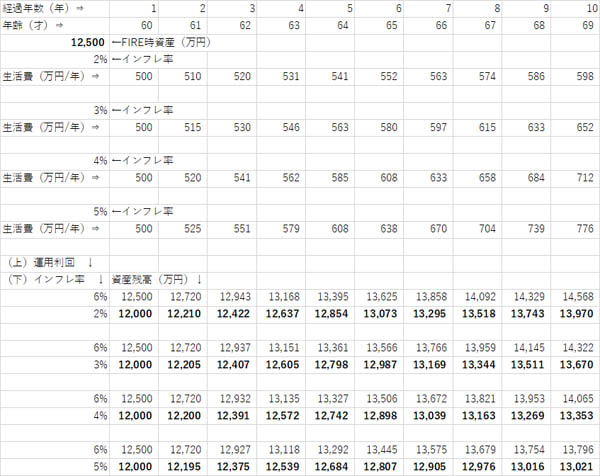

( 図4-2 )FIRE用インフレ耐力計算シート

10年目まで掲載。読者オリジナルのシミュレータ作成の参考にお役立てください。

想定しているインフレ率が年2%から年3%に上がるだけで、手持ち資産は減少方向へ転じ、年4%に増加すると約30年後には資産は半減、年5%では約30年後にはゼロになってしまいます!

運用利回が上がらない状態でインフレだけが進むことが如何に恐ろしいかがわかりますね!

( これは別に述べる冒頭②のFIREでも、スタグフレーションによる賃金上昇なきインフレの場合は、家賃は上げられず、物価だけが上がることにありますので、最悪のリスクとなります )

ですから( 図2 )のデータを見て、FRBは9月22日のFOMC会議発表で年内にテーパリングを開始し来年5~6月までに完了する( 1,200億ドル/月の量的緩和をゼロにする )と発表しました。

「 その後、すぐには利上げせず、様子を見たうえで利上を検討する 」とパルウェル議長が言っただけで、債券投資家は早くも逃げはじめ、米10年債は敏感に上がり始めました。債権投資家はリアリストで、株式投資家はドリーマーだと感じます(笑)

■ 米株価指数は永久不滅の金の生る木ではない

もう一つのリスクは資産運用利回りが年6%を下回ることです。インフレ年2%で一定だとしても、FIRE後の資産複利運用利回が想定を下回ると上記同様に資産は目減りしてしまいます。前述の①では米ETF( VOOやVTI )での運用を想定していましたので、改めて米株価指数を見たのが( 図5 )です。

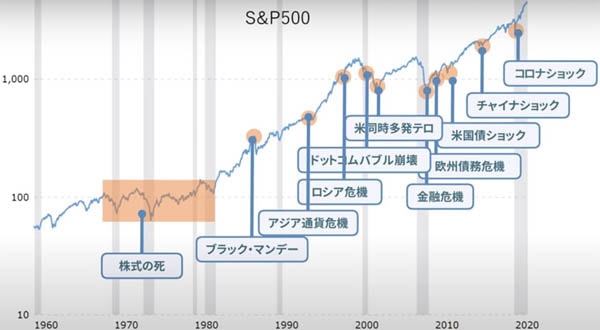

( 図5 )米国株価指数

今は好調に見える米国株価指数も、過去には何度も暴落があった。コロナ禍でリッチになったアメリカ・ロビンフッターの若者達はこれらを経験していない。

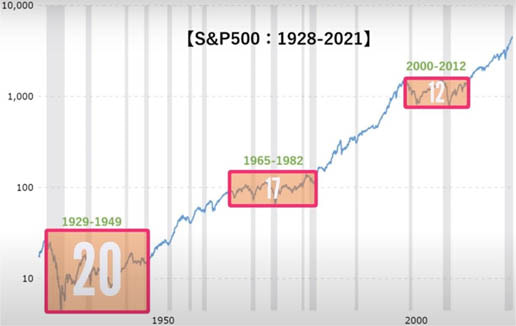

ここ数年は世界的な米株ブームでしたが、過去何度も大きな●●ショックと呼ばれる暴落がありました。そして、更に超長期スパンで見ると( 図6 )のように12~20年間の停滞期が17年間程度の周期で繰り返されているのが分かります。

( 図6 )超長期スパンで見た米国株価指数

株価だけ( 配当を考慮しないと )でみれば、この期間は殆ど上昇していない。人生のうちの20年間がたまたまここに当たってしまうとFIRE計画は悲惨なことになる!

コロナ禍の給付金で突然キャッシュリッチになったアメリカの若手ロビンフッター達は、このような歴史は未体験で、株式市場へ参入してきました。それもアメリカでFIREブームが起こっている一因と考えられます。

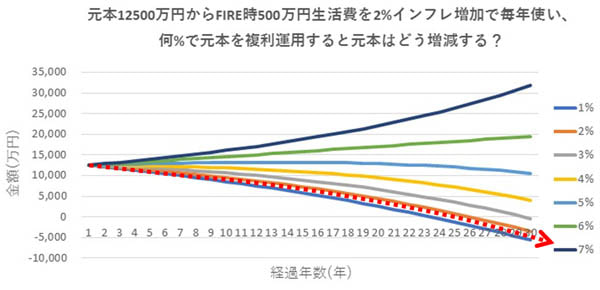

この停滞期間の間、株価はほとんど上昇していませんから、第18話で検討したFIREシミュレーションは、( 図7 )の赤い点線矢印のようなパフォーマンスを20年間たどるリスクがあるわけです。

( 図7 )FIREシミュレーション

米国株価停滞期が偶然、FIRE直後から始まってしまうと、2%インフレ下でも1億円のFIRE用資産も20年間程度で食いつぶしてゼロになる可能性もありうる!?

もし、米株価指数だけの資産でFIRE生活に入ったとして、35~55才、40~60才位にこの期間が当たってしまうと、株価指数が回復期を迎える前、停滞期末期にFIRE用資産は尽きる計算になります!( 60才前後の老人が文無しになっても、労働市場へカムバックは難しいでしょう )

その人の人生で見た時に25~45才とか30~50才の資産形成に最も大事な時期が、偶然にもここに当たってしまうと、米株価指数でのFIRE用資金作りの計画は、大きな変更を強いられることにもなってしまいます。

( 長期安定利回パフォーマンスを確保し続けるためには、指数積立買い持ちではなく、米株で言えば配当王、配当公爵、配当貴族等の連続増配株の配当再投資戦略への変更が必要でしょう… )

■ 米株と不動産投資の組み合わせはリスクヘッジに有効

今回は、リスク・シミュレーション的な研究をしてみました。

FIREは労働収入主体から資産収入主体に切り替わるわけですから、インフレをシミュレーションで体感してみると、これに打ち勝つ資産をもって、インフレ以上のキャッシュフローを将来に渡って毎年生み出して行くことが必須です。

失われた30年、デフレが当たり前になって物価が下がる日本では、ゼロ金利の証券運用と低迷する日本株はダメでした。それでも、不動産投資の世界では、多くのFIREを達成した人が現れました。

それは、投資環境が整っていなかった( 金融鎖国がやっと明け、ネット証券が生まれる途上だった )外国株と異なり、低利融資で資金調達して割安で不動産に投資する手法が、日本では実行しやすかったためと言えます。

今思えば、世界的に稀なほどFIREしやすい環境だったといえるでしょう。その大きな理由は、上記の日本独特の特異な環境が人生のサイクルと偶然マッチングしたからとも考えられます。( もちろん、ご本人の努力があったのは言うまでもありません )

一方で、今、世界的なブームになっている米国株投資も超長期で見ると、人生の労働年齢期間( 20~60才 )の半分にも匹敵する長い停滞期が周期的に訪れている歴史データがあり、2012年からスタートした直近の好調期は、既に9年が経過しています。

17年周期再来が真実と仮定すると、好調期の半分を通過してしまっているわけで、約10年後程度に再び襲ってくるかもしれない次の停滞期に備えておく必要があるかもしれません。( まるで大地震の予報のようですが… )

その意味で前述の、①( 米株価指数による運用資産でのFIRE )と②( 不動産運用によるFIRE )の組み合わせはリスクヘッジに有効と考えられます。

次回は、シミュレーターでFIRE時資産を作るプロセスを様々なパラメーターで検討してみましょう。