こんにちは!

リフォーム屋さんであり、大家さんです。

7月のコラムで僕の大家人生の第一歩となる1号物件の購入決意までの流れを綴りました。

参照:僕が1号戸建て物件を取得するために決めた絶対譲れないポイントと条件【 物件調査編 】

この物件を購入する際に融資を引いたのですが、今回は物件買付~銀行融資の詳細をカキカキしていこうと思います。

■ 売値600万円に対して400万円の買付ロケット発射!

前回の流れからこの物件は良い!!買いだ!!と判断をして計算をした結果、400万円で購入する買付書を不動産屋さんに渡しました。

結果的に中々の指値になってしまっていますが

- 買付の基準となる家賃相場が非常にわかりづらいエリアだった

- 駐車場の造成や屋根塗装などの修繕費用のウェイトが大きかった

この2つの数値から逆算をして算出した数字が400万円だったのです。

建物を長持ちさせるために必要な修繕を削るわけにもいかない、家賃相場も任意で動かせるものではないので、何とかできる数字と言ったら購入金額しかないのです…。

ここで“修繕費はここを削ってしまえば良いだろう”、“家賃はもっと取れるだろう”なんて考えてしまうと後々首を絞めてしまうでしょう…。

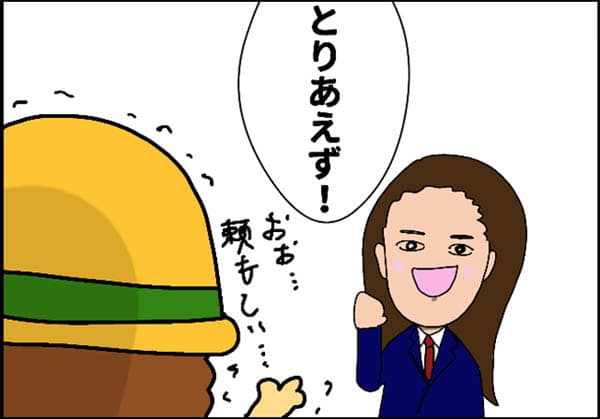

ここで不動産屋の担当から頼もしい一言が。

「 とりあえず、この金額で売主さんに持っていってみますね!」

おお…。

なんと有難いお言葉!

不動産業界では金額がミニマムになりがちな築古戸建を購入する場合、多くの場合はこの担当者に弾かれるパターンが多いのです。

「 こんな金額持っていけません 」

「 売主さんに怒られちゃいますよ!」

そりゃそうです。

大事な大事な家に対して数百万円、下手したら数十万円という金額を提示したら、売主さんに怒鳴られるであろう不動産仲介担当の身にもなればわかるはず。

確かに買う側にも色々と考えがあっての金額なのでめちゃくちゃ言っているわけではないのですが、まぁどこまでいったってこちら都合の金額には変わりはないですからね。

特に初めましての不動産屋さんの場合は、様子を見つつ金額の相談をすることをおすすめします。

僕は過去に何度も怖い顔で威嚇されて心を痛めた経験があるので…。

そんな中でこの『 とりあえず持っていきます!』という言葉は非常にありがたいですし、無理はしないでくれよ!!と担当者の身を案ずるわけです。

ちなみに不動産屋さんには融資特約で買付証明書を出しました。

融資特約とは簡単にいうと、融資通らなかったら買わないよ★という特約です。

数百万円台の戸建において、この特約はあまり有利には働かない条件ですので、どうしても欲しい物件の場合はなるべく現金で購入、後から融資をつける方法が良いかと思います。

僕はそんなテクニックを使えるほど現金を持っていなかったので、融資と運命を共にする作戦でぶっ込んだわけです。

■ 日本政策金融公庫へ相談をしにいく…

買付を発射している間に銀行に融資の相談をしにいきました。

まずは軽いジャブで信用金庫、地銀に電話で聞いてみたんです。

らい「 築40年の木造戸建の融資の相談をしたいのですが… 」

銀「 だいぶ古いですね・・・法定耐用年数切れの物件への融資はうちでは厳しいですね 」

こんな感じだったと思います。

法定耐用年数とは簡単にいうと国が決めた資産の賞味期限みたいな感じです。

ほんとざっくり。

車や電子機器などあらゆる資産にこの法定耐用年数が決められているのですが、不動産にも構造ごとに定めがあります。

軽量鉄骨( 鉄骨厚さ3㎜以下 )・・・19年

木造・・・22年

軽量鉄骨( 鉄骨厚さ3㎜超え4㎜以下 )・・・27年

重量鉄骨・・・34年

鉄筋コンクリート・・・47年

ゴツい造りであればあるほど耐用年数が長い傾向にあるのですね。

ちなみにこれは国が決めた年数であって“実際の構造の寿命ではない”のでご注意を。

そんな耐用年数切れ物件お断りの中、「 日本政策金融公庫 」だけは一度相談に来てくださいと言ってくれたんです。

そもそも日本政策金融公庫とは、一般的な銀行と違い、国が100%出資する金融機関です。貸付業ではなく、困っている国民の暮らしや事業がきちんと安定するようにする事に重きをおいているので、いわゆる弱者に優しく、強者には厳しいというわけです。

僕は早速相談をしにいきましたが、いかんせん初めての融資相談だったので、何をどう話せばいいかわかりませんでした。

が、ここは弱者に優しい場所。

強がっては逆効果だと思い、思いっきりわからないままでいきました。

その結果、担当の方がとんでもなく優しく色々と教えてくださり、僕の心はほっこりほっこりしたのです。

そしてこの3つのアドバイスを頂きました。

- 不動産投資という名目では貸せない

- 事業の創業資金なら打診する

- 空き家を活用して地域貢献するという事業

なるほど。

国の銀行という立場だと個人の不動産投資に対して融資は難しいのだそうです。あくまでも国民の事業に対して利益が出るようにサポートするとのこと。

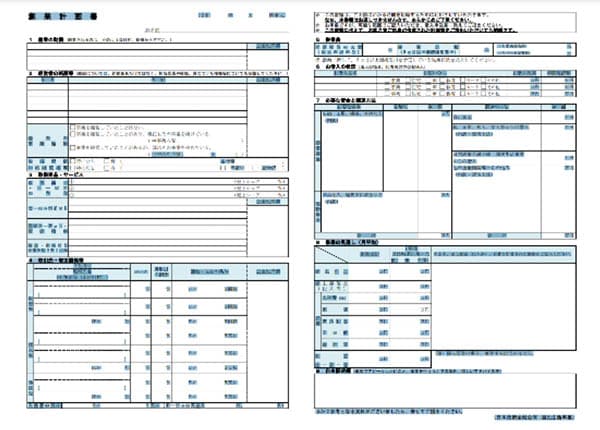

というわけで創業計画書を記入する事に。

★創業の動機

★経営者の略歴

★取扱商品・サービス

★取引先

★従業員

★借入の状況

★必要な資金と調達方法

★事業の見通し

公庫「 これ書いてまた来てね!」

らい「 え!!ちょっ!まっ!!」

ここで一気に突き放される。

飴と鞭とはこのことである。

そして僕はすぐにまた政策金融公庫にいく事にした。

白紙の創業計画書を持って。

そして担当の方に熱い想いを喋り、その想いをそのまま書いちゃいなよ★的なアドバイスをもらい、そのまま書いたのです。 あと必要だったのは買付を入れた不動産の物件資料のみでした。

■ 10年、1.46%で融資が通った!

そして2週間ほど経過して…。

- 融資金額…500万円

- 借入期間…10年

- 金利…1.46%

なかなかの条件で融資が通ったのである!!

おおおおおおお!!!

正直何が要因だったのかわかりません。

ただ、僕のサラリーマンの年収は平均的なものでしたし、物件も田舎なので担保価値も全然ありませんでした。

ですがここでお気づきの方もいるかもしれませんが

CF(キャッシュフロー)はほぼ出ません…。むしろマイナスか…?

上記の条件だと毎月の返済額は約5万円。

諸々の事を考えると最低でも家賃6.5万円は取らないとマイナスになります。

火災保険、修繕積立、入居付費用積立、税金…。

築古戸建の場合、融資返済期間は長くても10年なので、毎月の返済額を希釈してCFを積み上げるという王道手法は通用しません。

アパート投資とはまるで違うんです。

なので、築古戸建は基本的には現金買い一択なのですな。

ただ、ガチリアルに賃貸経営のノウハウを身をもって学びたいなら、ほぼCF出ないこの手法でとりあえず物件を運用してみるのも手かもしれない。

CFが毎月マイナスになったとしても、おそらくどの本よりもどのセミナーよりも経験値が上がるのは間違いないと思うので。

■ 400万円の買付もすんなり通った!

そんな銀行との熱いやり取りの最中、400万円の買付はすんなりと通っていたのです。売主さんは正直金額にはそんなにこだわりがなく、とりあえず売れれば良いと考えていたそうです。

売値は不動産屋さんにお任せで決めてもらった金額だったという事なので、売値=売主さんの希望金額、というわけでは必ずしもないという事ですな。売主さんがどこに重きを置いているかで買付の通りやすさは変わってくるのだと思います。

空き家となってしまい、管理するのが負担になっている売主さんからすれば、とにかく負担からの解放が第一優先だったりして、売れるタイミングで売れるならもう何でもウェルカム!なんて事もあり得ます。

実際に僕の祖母の家を売却した時もそうでした。

買付が入った時に思っていた金額よりもだいぶ低かったのですが、これっきり買付が入らなかったら…?という心理が働き、そのまま売却したので、売主さんの心情もわかるんです。

今思えばもう少し高く売れたかもなぁと思いますが、一番の目的は負担からの解放でしたので目的は達成されているわけなので最善の結果だったんです。

そんな感じでお金も用意ができ、物件も取得する事ができ、いよいよ僕の賃貸物件の入居付けまでの闘いが始まるのです。

ここまではスタート地点に立つまでの準備で、本番はこれから!

次回はリフォーム、入居付けの事をカキカキします!

お楽しみに!

最後に一句。