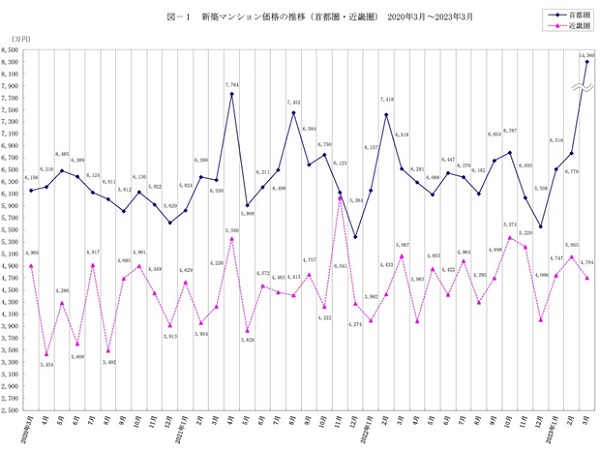

内訳を見ると、都心において大型の超高額物件( 三田ガーデンヒルズ。最低価格2億3,000万円台・最高価格45億円 )が売りに出たため、平均価格を大きく押し上げたようです。

確かに都心部の新築マンション価格は2012年12月の民主党から自民党への政権交代以降、ほぼ一方的に上昇を続け、1990年バブル期を上回る価格水準となりましたが、当時と現在を比較してもあまり、と言うかほとんど意味はないのですよね。というのも、そこには大きく2つの違いがあるからです。

■ バブルと今を比べても意味がない2つの理由

1つは「 立地 」。かつてのバブル期にはサラリーマンが都心部で新築マンションを買うなどといった前提はなく、首都圏で言えば東京を離れ神奈川・埼玉・千葉、場合によっては栃木、ひいてはやれ新幹線通勤だといった具合。

昨今のように、「 都心 」「 駅前 」「 駅近 」「 大規模 」「 タワー 」みたいなマンションが主流の話にはなり得なかったのです。

マンションはもちろん、都心の住宅地は高すぎるしそもそも足りないのだから、皇居を移転して住居を造れとか、首都高の下のスペースの住宅を造れとか、いま思えば漫画のような提言が真面目に行われていた時代です。

2つ目は「 金利 」。バブル期の住宅ローン金利は7~8パーセント程度でした。翻って現在は固定金利で1パーセント後半。変動金利なら0.3~0.4パーセント。最安値はauじぶん銀行の0.289パーセント。

これに、ローン残高の0.7パーセントが10~13年間戻ってくるいわゆる「 住宅ローン控除 」を利用すれば実質的にマイナス金利、つまり「 お金をもらいながら家を買う状態 」といった状態になっているわけです。

同じ1億円を借りた場合でも、昨今の変動金利水準なら月々25万円程度ですが、バブル期の支払いは60万円を超えてしまいます。取引のほとんどのケースで住宅ローンが利用される以上「 マンション価格 」といった絶対額を比較することにはあまり意味はないということです。

仮に月々の支払い水準をバブル期並とするなら、昨今の新築マンション価格は2.5億円ということになります。

また、もし不動産市場がバブルなのであれば日本の土地総額やマンション発売戸数・発売総額は史上最高を更新していなければなりませんが、現実は、90年バブル期の日本の土地総額約2,000兆円に対し、現在は1,000兆円程度と、この30年で半減しています。

2000年代前半の首都圏新築マンション発売戸数は約9万戸でしたが、現在は3万戸と3分の1。発売総額は当時の3.6兆円に比べ1.6兆円程度に過ぎません。要は新築マンション市場というのは典型的な縮小均衡のデフレ産業なのです。

そしてこの傾向は今後も変わらず、新築マンション発売戸数は首都圏でいえば現在の3万戸から2万戸、1万戸台へと、更に縮小を続けるでしょう。

そしてその過程では、これまでもそうであったように、都心から遠いとか駅から遠いなど利便性に難があり価格が安い分譲はすっかり姿を消し、高額物件のみの、しかもグローバル水準に合わせた価格水準の市場になるはずです。

したがってマンションの平均価格を見れば、今後も過去最高を更新し続けることになるでしょう。一方で、戸数や発売総額は減る一方となります。

■ この10年活況を呈する中古マンション市場

このように、新築マンション市場が縮小を続け、かつ価格が高騰してきた経緯もあるため、この10年くらいの間、中古マンション市場は活況を呈してきたわけです。

一昔前に言われた「 日本人は新築好き 」といった話は都市伝説に過ぎず、またリフォーム・リノベーションに関しユーザーが関心を持つとともに供給側のプレイヤーも質量ともに充実してきました。

その背景には、マンション本体価格とリフォーム・リノベーション費用を一本化して住宅ローンを組めるようになったのが大きいでしょう。リーマン・ショック前後まではこうした融資は少なく、リフォーム・リノベーション費用については現金を用意するか、高利かつ返済期間の短いノンバンクなどで資金調達する必要があったのです。

さてこんな風にして、メディアに流れるニュースの温度や論調と実態が大きく乖離しているケースは、不動産市場には山のようにあります。いや昨今は不動産市場に限りませんね。既存の社会体制が大きく崩壊しようとしている中のバグのようなものがあちこちに見られます。

本コラムでは今後も、こうした社会のバグや、独特の現状に関する見立て、新時代・近未来の予測などをご提供したいと思います。金融システムにも大きな変化がありそうです。それではまた来月。