以前、自宅の横の空き地を「 売りたい 」といわれて買いました。はじめはお金を産まない隣地を買うか迷いましたが、不動産屋の友達に「 自宅の資産価値が上がるので買ったほうが良い 」とアドバイスをもらって、買うことにしました。

今は、畑をしたり倉庫に資材を入れておいたりできているので、買って本当に良かった。おまけに近所の人が駐車場として1台借りてくれたので固定資産税も稼いでくれています。アパート横の戸建ては、シェアハウスにする予定。新しい挑戦なので楽しみです。

■ 家族内融資( 家庭内レバレッジ )の注意点

最近は、金融庁からの引き締めにより、すっかり融資が厳しくなってきました。その影響からか家族内融資( 家庭内レバレッジ )が増えていますが、親子間の借金は管理が甘いことが多い点が、少し心配です。

なぜなら、借金が贈与税の対象になってしまうことがあるからです。具体的には、どういうときに贈与と見られる可能性があるのでしょう?

例えば、税務署のチェックが入った時です。現金で貸し借りした場合は、税務署も確認のしようがありませんが、銀行を使った場合は、必ず通帳に記帳されています。普通に「 借りている 」という口頭だけの説明では相手は納得せず、贈与税の対象になる可能性があります。

借りている間に、親にもしものことがあった場合のことも、想定しておくことが大切です。いくら「 借りたお金で返す予定だった 」と言っても、その証拠がなく、銀行間のやり取りを税務署が確認した場合、贈与税の対象になります。

例えば親から借りていた1,000万円が、贈与税の対象となった場合は、どうなるでしょう。

基礎控除後の課税価格 1,000万円-110万円=890万円

贈与税率の計算 890万円×40%-125万円=231万円

贈与税率の計算 890万円×40%-125万円=231万円

このように、231万円を贈与税として収める必要が生じます。

ちなみに個人は1月1日から12月31日までを1年として、110万円までは基礎控除額なので問題ありません。それ以上だと贈与税の対象になるので贈与とみなされないよう注意しましょう。

■ 家庭内リバレッジを使うといくら得をするか?

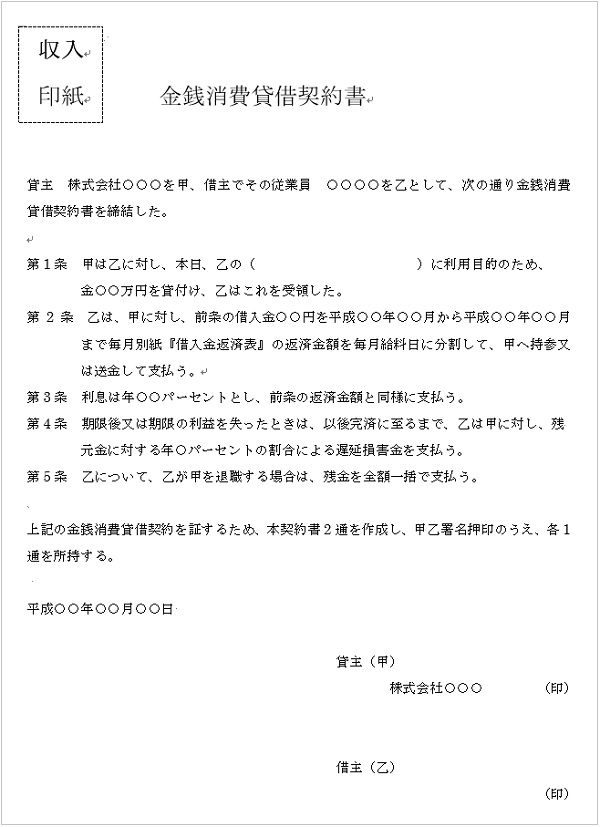

確認ですが、親族内で金利を取ってお金を貸し借りすることに法的な問題はありません。ただし、贈与とみなされないためには、「 金銭貸借契約書 」を作成し、適切な金利を設定して、定期的に銀行口座経由で返済することが重要となります。

具体的にどうするかというと、相手が親でも、金融機関と契約するような形で、金利もつけて返すのです。このやり方は、貸す方と借りる方の両方にメリットがあります。

例えば、戸建てを買って賃貸住宅にするために1,000万円を銀行から借りる場合、金利2%で15年融資だと、月々の支払いは64,350円で、総返済額は11,583,075円となります。このとき、借りた方は約160万円の利息を銀行に払うことになります。

一方、親から銀行と同じ条件で借金をすれば、親に160万円がはいります。もし、親世代が退職金や貯金の1,000万円をスーパー定期で15年運用した場合の利息は約1万円です。子供に貸した方が、ずっと増えることになります。

見方を変えれば、これは家族内融資を使わないことにより、「 家族間で約160万円のお金が流出している 」ともいえます。

銀行と同じ条件ではなくて、1%の金利にすれば、借りた方は約160万円だった利息を約80万円に削減できます。親世代も貯金なら約1万円にしかならない利息が約80万円に増えるのですから、嬉しいでしょう。

■ 親からの借金を「 贈与 」とみなされてしまうパターン

すでに親子間や、親子でなくてもお金を貸し借りしている人は、「 自分は大丈夫かな? 」と心配になったかもしれません。贈与とみなされてしまう3パターンをまとめたので、見てみてください。

1、契約書がない借金

口頭で説明できても、契約書がなければ贈与なのか借り入れなのかは第三者から見るとわからないことから、一般的には贈与だと判断される可能性が高くなります。

2、無利子の借金

金利をゼロにして貸し出しをした場合には、金利相当分を贈与したことになる可能性があります。金利相当分が贈与となる場合は、その年の贈与額と合算して110万円を超える部分に贈与税が発生します。

3、返済期限がない借金

返済期限がなく、いつでも好きなときに返済しても良い状態や、年によっては全く返済をしていない状態などがあると、借り入れをしている状態とはいえないとみなされ、借り入れの総額が贈与の対象となることがあります。

■ 贈与とみなされないために、何をすればいいか?

贈与税とみなされないために、家族や友人間で「 金銭貸借契約書 」を結ぶ時のポイントは以下のとおりです。

1、契約書の作成

金銭消費賃借契約書を作成。親子でも正式な契約書が必要です。2部作り、印紙を貼付し、消印を押します。契約書には以下の内容を記載します。

①契約書の作成日付( 年、月、日を必ず )

②借主の氏名・住所・押印

③貸主の氏名・住所・押印

④借り入れする金額( 金額は改ざん防止の為漢数字の大字にする )

⑤お金を渡した日付

⑥返済方法

⑦利息

⑧延滞損害金

⑨期限利益の喪失

2、振り込みで定期返済

「 賃借 」している金銭は贈与とみなされないように、必ず第三者から見ても返済している証拠として口座から口座に返済すること。

3、適切な金利の設定

法律上は金利ゼロでも問題ありませんが、融資している親世代にもメリットがあるように、市場金利相当以下で設定がオススメ。

4、金利の扱い

借りている方は、支払った金利については経費になります。不動産所得を申告するときの「 収支内訳利子 」のところに借主に支払った利子を記入し、「 借入金利子の内訳 」という欄に借主の住所・氏名、年末の借入金残高と支払った利子の総額を記入して申告。

5、貸している方は利子を雑所得としてを確定申告する

そして、貸している方は受け取った利子は雑所得になりますので、確定申告が必要です。利子を受け取った方は、確定申告の中身を以下のように記載します。

①確定申告書Bの第二表の所得の内訳の欄に所得の種類⇒雑所得

②種目は、支払ってくれた人の名前、収入金額⇒一年間に受け取った利子の額

③源泉徴収額⇒ゼロ

④第一表の収入金額等の雑・その他⇒一年間に受け取った利子の額

⑤第一表の所得金額の雑⇒一年間に受け取った額を記入すればOK

■ 一番のリスクは、借りた人が返してくれるか?

貸した方にも借りる方にもメリットがある家族内融資ですが、唯一問題があるとすれば、借りたほうが契約通り返してくれるかどうかということです。

借りたものはちゃんと返す。契約は必ず守るといったことが出来る大人に育てられたかどうか? 家族内であっても約束が守れるかどうかといった信頼関係が築けているかが問われる融資かもしれませんね。

最後にお知らせです。11月2日( 土 )に極東船長プレゼンツの札幌セミナーで、講師を務めることになりました。もう一人の講師は福岡の野中周二さんです。「 新しい価値創造 」がテーマです。よろしければ、おこしください。

☆詳細・申し込み

→https://www.kenbiya.com/sm/h/hokkaido/t-b/pt-2/dt_34236yms/