いろいろな大家さん達と話していると、利益やキャッシュフローを気にしても、バランスシート( =貸借対照表 )には無頓着という方が散見されます。特に自己資金が少なめで不動産投資を始めたばかりの方は、その傾向が強いです。

現預金など手許流動性が心もとなく、変事抵抗力が低い為、当面の利益・キャッシュフローに目がいってしまうのは仕方ないかもしれません。また、一般事業会社だと、毎期の売上・利益が重視されがちなのも事実です。

ただ、銀行はバランスシートも重視します。一般事業会社と比較して不動産賃貸業の場合は、売上・利益が安定していることと、なにより固定資産・固定負債の割合が大きいという特徴があります。

そのため、バランスシートの視点からも、現在の自分の置かれたポジションを実態把握することが大事ですし、そうすることは、今後の不動産投資戦略にも役立つでしょう。

■ バランスシートとは

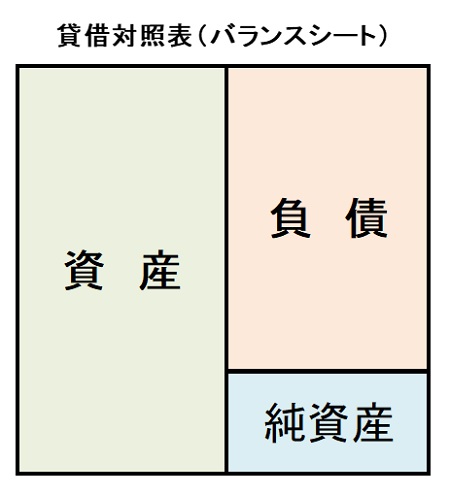

まずバランスシート( =貸借対照表 )について、あらためて説明します。バランスシートとは、決算期末時点に、どうやって資金を調達し、調達した資金をどのように運用しているかをあらわす表で、次のようになります。

上記図のように、バランスシ...

現預金など手許流動性が心もとなく、変事抵抗力が低い為、当面の利益・キャッシュフローに目がいってしまうのは仕方ないかもしれません。また、一般事業会社だと、毎期の売上・利益が重視されがちなのも事実です。

ただ、銀行はバランスシートも重視します。一般事業会社と比較して不動産賃貸業の場合は、売上・利益が安定していることと、なにより固定資産・固定負債の割合が大きいという特徴があります。

そのため、バランスシートの視点からも、現在の自分の置かれたポジションを実態把握することが大事ですし、そうすることは、今後の不動産投資戦略にも役立つでしょう。

■ バランスシートとは

まずバランスシート( =貸借対照表 )について、あらためて説明します。バランスシートとは、決算期末時点に、どうやって資金を調達し、調達した資金をどのように運用しているかをあらわす表で、次のようになります。

上記図のように、バランスシ...

この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる