5月に入り、決算対策についての相談を受けることが多くなりました。

去年書いた第6話「 簡単にできる銀行が融資しやすくなる決算対策 」について質問を受けることもあります。

第6話では、銀行の評価を上げる効果的な手法である「 決算書上の短期借入金の長期借入金への振り替え 」について説明しました。今回はそれに補足して、簡単にできる融資に有利になる決算対策(その2)を紹介します。

■ 役員借入金は明確に分けよう

大家さんの資産保有会社が、役員個人から資産を借り入れることは、よくあると思います。

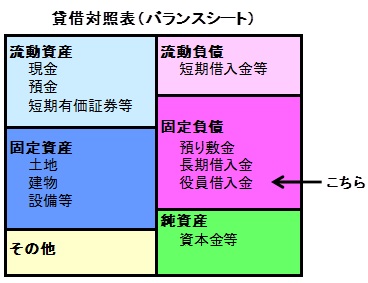

その際には、短期借入金から長期借入金へ振り替えると共に、もし銀行借入と一緒の勘定科目に表記されているならば、銀行からの長期借入金とは別に「 役員借入金 」等として固定負債に表記することをおすすめします。

銀行が融資を検討する際に参考にしている金融庁の金融検査マニュアルには、以下のように記載されています。

「 代表者等からの借入金等については、原則として、これらを当該企業の自己資本相当額に加味することができるものとする。なお、代表者等が返済を要求することが明らかとなっている場合には、この限りではない 」

役員借入金は、負...

去年書いた第6話「 簡単にできる銀行が融資しやすくなる決算対策 」について質問を受けることもあります。

第6話では、銀行の評価を上げる効果的な手法である「 決算書上の短期借入金の長期借入金への振り替え 」について説明しました。今回はそれに補足して、簡単にできる融資に有利になる決算対策(その2)を紹介します。

■ 役員借入金は明確に分けよう

大家さんの資産保有会社が、役員個人から資産を借り入れることは、よくあると思います。

その際には、短期借入金から長期借入金へ振り替えると共に、もし銀行借入と一緒の勘定科目に表記されているならば、銀行からの長期借入金とは別に「 役員借入金 」等として固定負債に表記することをおすすめします。

銀行が融資を検討する際に参考にしている金融庁の金融検査マニュアルには、以下のように記載されています。

「 代表者等からの借入金等については、原則として、これらを当該企業の自己資本相当額に加味することができるものとする。なお、代表者等が返済を要求することが明らかとなっている場合には、この限りではない 」

役員借入金は、負...

この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる