今回は、銀行の融資審査の三要素である「 人 」・「 物 」・「 金 」のうち、「 物 」について説明します。物とは何かというと、以下の式で求められる純資産のことです。

○物= 資産―負債 = 純資産

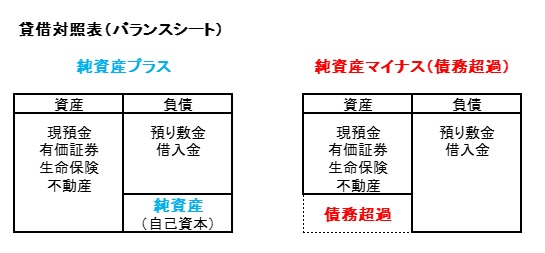

まずは、下記の貸借対照表の例を見ながら、純資産がどんなものかをイメージしてみてください。

■ 賃借対照表の純資産はプラスか

貸借対照表( バランスシート )とは、資産、負債、純資産を一覧表にしたもので、これを見れば、一目で財産の状況がわかるのが特徴です。

作り方としては、まず、表の右側に、どのように資金を調達しているのかを記します。そして、表の左側に調達した資金をどのように運用しているのかを記します。

そして、「 資産―負債 」を計算し、「 純資産 」を求めます。これは、自己資本ともいいます。また、純資産( 自己資本 )がマイナスの場合、その状態を債務超過と呼ぶことがあります。

資産は、現金・預金、株式や投資信託・国債などの有価証券、生命保険の解約返戻金、そして自宅やマンション・アパートなどの不動産が該当します。

負債は、入居者さんからの預り敷金や住宅ローン・自動車ローンそしてアパートローンなどの借入金が...

○物= 資産―負債 = 純資産

まずは、下記の貸借対照表の例を見ながら、純資産がどんなものかをイメージしてみてください。

■ 賃借対照表の純資産はプラスか

貸借対照表( バランスシート )とは、資産、負債、純資産を一覧表にしたもので、これを見れば、一目で財産の状況がわかるのが特徴です。

作り方としては、まず、表の右側に、どのように資金を調達しているのかを記します。そして、表の左側に調達した資金をどのように運用しているのかを記します。

そして、「 資産―負債 」を計算し、「 純資産 」を求めます。これは、自己資本ともいいます。また、純資産( 自己資本 )がマイナスの場合、その状態を債務超過と呼ぶことがあります。

資産は、現金・預金、株式や投資信託・国債などの有価証券、生命保険の解約返戻金、そして自宅やマンション・アパートなどの不動産が該当します。

負債は、入居者さんからの預り敷金や住宅ローン・自動車ローンそしてアパートローンなどの借入金が...

この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる