カードローンを借りている投資家は少ないと思いますので、実際にカードローンを借りている私がカードローンを使ってみた感想をお話したいと思います。

■ 大前提!「 カードローンで借りた資金を不動産賃貸事業に使ってはいけない 」

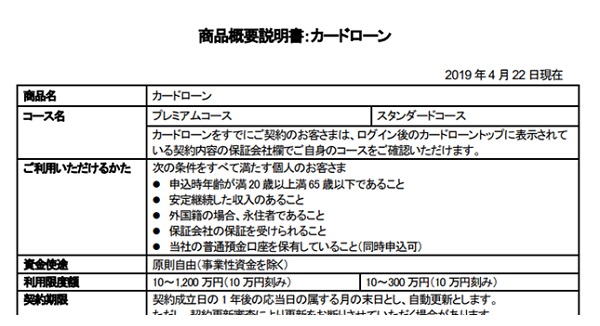

カードローンの商品説明書を見るとこのように書いてあります。

資金使途:原則自由( 事業性資金を除く )

ですから、不動産賃貸業という事業に対してカードローンで調達した資金を使うことは不可・ダメ! です。私は今回カードローンの話をしていますが、不動産投資にカードローンを使っているわけではありません。

私の場合には「 生活費 」をカードローンで借りています。不動産の購入資金に充てたり、支払いに充てたりはしておりません。

■ 融資条件

私は2014年頃からカードローンを使っています。私が見た中で最も有利な融資条件は「 上限1,200万円、金利はなんと0.99%、返済方法は残高スライドリボルビング返済 」。

なんと1%以下で、1,200万円も自由に使えるという条件の商品もあります。私の場合には2社から借入をしています。

条件ですが、1社は「 融資枠640万円、金利3.49% 」、

もう1社は「 融資枠800万円、金利3.5% 」です。

合計 1,440万円の融資枠があり、金利はどちらも大体3.5%です。

■ カードローンのメリット

①意外に低金利

私がメインとして活用しているノンバンクの金利は3.9%なので、ある意味、不動産投資用ローンよりも低金利です。もちろん住宅ローン金利の低さとは比べ物になりませんが、大きな融資枠を貰うほど金利が下がるのはうれしいですね。

②無担保

カードローンは、事前に審査を受けて、融資枠を貰っている間はいつでも自由に借りることができます。指定口座への送金を指示するだけで「 ドン 」と、借りることができます。

担保設定の必要がないので、抵当権設定のための登録免許税、司法書士への報酬が不要。有担保ローンと比較して費用が安く済みます。

③スピード

無担保なので当然早いです。急ぎの資金が必要な時にはカードローンより早い方法はありません。

■ カードローンのデメリット

著しい信用棄損

これに尽きると言えます。「 住宅ローンを組む時にはカードローンを処理しておかないといけない 」と、世間では言われているものの、実際に借りている人はなかなかお目にかかれないと思います。その具体例が私です。

そもそも日本人には「 消費者金融から借入がある 」と、言うと一族から「 勘当 」「 軽蔑 」「 危険人物扱い 」されてしまうレベルの「 恥ずかしい行為 」であるという常識も根強く残っています。

ほとんどの消費者金融は大手銀行の傘下に入っているので、「 〇〇銀行カードローン! 」と、CMをしています。

それなのに、いざその銀行からお金を借りたら「 信用がない人! 」というのは矛盾している気もしますが、貸すも貸さぬも銀行次第ですから、投資家としてはその環境に適応していくしかありません。

実際に自分の信用力が失われているなあ。と、思うことが多々ありました。

①実際に全然借りることができない!

融資情報は「 指定信用情報機関 」に登録されてます。融資の申し込み状況、借入枠の状況、実際に借入をしている金額、返済の状況が全て共有されています。

せっかく「 サラ金 」で借金をしているので、どこまで借りられるか試してみました。

1件目は当然融資が出ました。貸金業法という法律では「 総量規制 」があり、年収の1/3までしか借りることができませんが、「 銀行 」には貸金業法が適用されず、年収の1/3を超える融資ができます( 違和感がありますが )。結果、年収の1/3を超える、640万円の融資枠がもらえました。

2件目も調子に乗ってその銀行のカードローンの上限、満額融資を申し込んだら、満額800万円の融資枠がもらえました。2件合計で年収の半分を大きく超える1,440万円の枠がもらえました。

しかし3件目となるメガバンクカードローンは全然ダメでした。融資枠100万円、金利は15%という、とんでもない高金利でした。

そこから4件目も5件目と申し込んでみましたが、今度は10万円の枠ももらえません。全て即決の「 お断り 」です。

実は、「 申込状況 」も指定信用情報機関に登録されているので、短期間に何度も申し込みがあると、その情報が共有されて、自動的に融資を拒否するようになっているらしいのです。

「 借りられるだけ借りて海外に逃亡する 」というリスクもあるので、とても合理的なシステムだと思います。

②コンビニのクレジットカードでも審査落ちする

なんと1,440万円のカードローン融資枠を持っていると、コンビニ系クレジットカードの審査も落とされるようになりました。

おそらく某最大手コンビニのクレジットカードの審査の確認項目に「 カードローンからの借入がないこと 」が入っているのだと思います。

③自動車ローン、教育ローンも借りられない

当然ですが、ここまで借りてしまうと、自動車ローン、教育ローンを他の地方銀行へ申し込んでも即日「 お断り 」の回答となります。

■ カードローンの解約を決めました

第2話「 年表で赤裸々解説!サラリーマン不動産投資12年の歩み 」でも説明させて頂いた通り、2011年からは毎年物件を購入しています。

これは生活費をカードローンで賄い、浮いた生活費を投資に回したからこそ資金が捻出できたからこその結果です。

私は東京23区とその周辺部で投資しているので、割安な物件を狙っているからと言って、給料の手残りと、節約だけでは毎年1件ずつ増やしていくことは出来ませんでした。

また、特に再建築不可物件や、連棟式の戸建のような、「 民間銀行から融資を受けることができないタイプの物件 」を購入するためには、カードローンやノンバンクを使うしかありません。

2019年3月末に購入した物件( 容積率オーバー物件 )では、日本政策金融公庫から融資を受ける条件として、建物の解体を指示されました。

もし、現金を持っていれば建物は壊さずに運用できたかもしれません。やはり、いい物件が出てきたときに現金でササっと投資できるだけの余力は常にキープしておくべきだと判断しました。

また、今後大型の物件や、新築を建設する際に、銀行との取引を開始したいときに備えてカードローンを解約することに決めました。

全額返済をしても融資枠が残っていると、結局信用力を毀損することになるので、完済した上で「 解約 」をしようと決めました。

■ 将来の「 決戦 」のための準備

2020年内を目途にカードローンを全額完済して、現金を貯めつつ、来たるべき決戦( 大型物件への投資 )のため、銀行から借入ができる状態にするべく、カードローン解約を進めていきます。

丁度オリンピック後の小康状態の頃には、新築や大型物件で決戦に臨み、サラリーマン卒業の準備を進めたいと思います。

カードローンはどうしても買うべき超優良案件以外では使うべきではありませんし、理想はカードローンで借りられる程度の現金は常に持っておくべきです。

使うにしてもピンポイントで使い、使用後は速やかに解約しましょう。

ご利用は計画的に!