私のサラリーマンとしての年収等を公表するわけには参りませんが、私の所有法人の決算書を健美家コラム読者の皆様限定で公開します。今回はあれこれ思いつく限りを話していく回にしたいと思います。

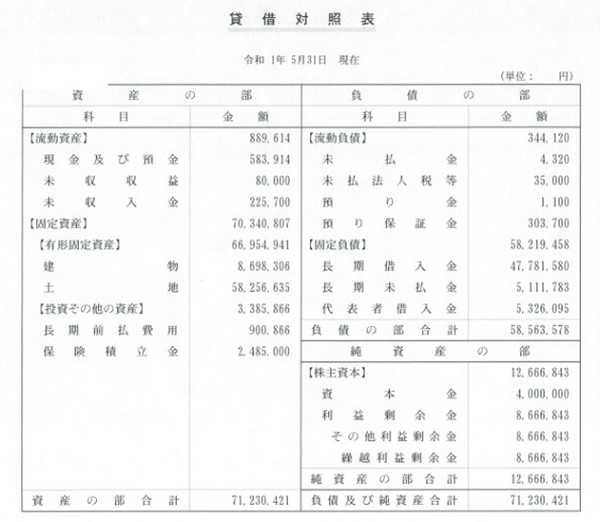

私の法人の貸借対照表(BS)

総資産は71百万円

負債総額58百万円

純資産が13百万円

と、このような状況です。

素人的な説明で恐縮ですが、71百万円の財産があって、それを58百万円の借金と、13百万円の自己資金で手に入れています。と、そんなイメージです。

BSは「 法人の財産と借金の一覧表 」のようなもので、その瞬間だけの状況を示しています。ですから、前期、前々期、計画1年目と時間軸で見て比較しないと、良くなっているのか?悪くなっているのか? 今後の見通しがどうなるのか? 深くは理解できません。

金融機関は融資の可否を判断するにあたって月次の仮決算である、「 試算表 」という資料で、期中の数値を把握することがあります。実際に法人で融資を受ける際に提出を求められたことがある方もいると思います。

築古物件を多く買っているので、建物が少なく、土地が多い

私の所有物件をご覧いただければわかりますが、

※参考:東京・千葉の少額・高利回り物件で家賃年収1,200万円。39才のサラリーマン大家「斉藤国正さん」【前編】 )

ほとんどが法定耐用年数を超過した物件たちです。そのため、建物の価格割合が低く( 8.7百万円 )、土地の価格割合が高く( 58百万円 )なっています。

ちなみに長期前払費用90万円は「 火災保険の保険料 」、保険積立金248万円は中小企業庁の主催する「 倒産防止共済の掛金 」です。

負債の部で金額が大きいのは長期借入金48百万円、この中身は金融機関からの借入であり、具体的にはノンバンクからの借入39百万円と日本政策金融公庫からの借入9百万円の合計です。

長期未払金と、代表者貸付金は、私「 個人 」から会社に貸しているお金、そして未払のままになっている支払です。実質的にはこのお金は債権者が私なので、法人が私に返そうが返すまいが問題はありません。

極論すれば免除しても構いません。つまりは自己資金的な性格です。金融機関が代表者からの借入金があることをマイナスには見ないはずです。

逆に代表者「 へ 」の貸付金( 会社から個人への流出 )は資産の部に計上されていても、会社の実質的な資産としては見てくれないので注意が必要です。自分でも意識していますが、極めてシンプルなBSだと思っています。

損益計算書( PL )

続いては損益計算書( PL )です。会計の勉強を全くしたことがない私に説明させると、「 1期( 12カ月 )の間に、どれだけ稼いで、経費を使って、利益を残したか? 」を表現した書面です。

私の法人は1年で1,022万円の家賃を稼いで、734万円の経費を使いました。営業利益はその法人の「 本業 」の稼ぎによって得た利益とでもいいましょうか。粗利から販売費および一般管理費を控除した金額のことです。この営業利益が288万円。

そこから営業外収益84万円( これは火災保険の保険金です )を足し、さらに営業外費用として利息を144万円を支払って経常利益が228万円です。

ここからさらに特別損失、特別利益( 突発的な収入や費用 )が発生する場合もありますが、今期はそのような特別な事件が何もなかったので、経常利益がそのまま税引前当期純利益となります。

これに税金が課されて、手元に残った利益( 現金ではない! )が180万円となります。

売上 ― 営業利益 ― 経常利益 ― 税引前当期純利益 ― 当期純利益

と、5段階で損益を把握していきます。

総資産が71百万円で売上が10百万円なので、表面利回りが14.2%と、不動産投資的にはいえるかもしれません( 笑 )

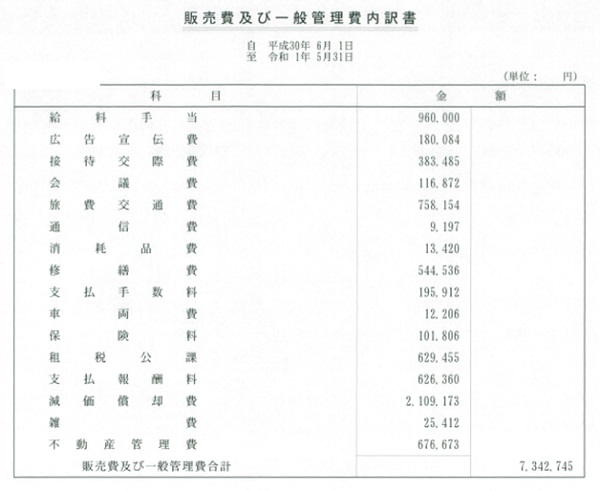

販売費および一般管理費の内訳書

最後に販売費および一般管理費の内訳書です。この書類には法人が1年のうちにどんな経費を使ったか? ということが書かれています。

利息は営業外損益で計算されるのでここには載ってきません。不動産事業をしていると、借金がつきものですから、借金の利息が営業外費用というのは違和感がありますが。まあそれはいいとして。

ここでポイントになる経費はやはり! 「 減価償却費 」、これですね! この経費は実際にキャッシュアウトしない「 魔法の経費 」ともいわれているものです。

計算上は費用として出ていることになっていて、利益から除外され、課税対象となる利益を押し下げることができるという素晴らしい費用です。お金が減っていないのに費用として扱ってもらえて、税金が安くなる!

この減価償却費が、210万円程計上されています。私のBSで建物は870万円が計上されていますね? 前期の建物は1,080万円程度でした。

これはつまり、1年の間に建物( 設備 )の価値が210万円落ちたと会計上評価しているわけです。そう考えると、「 魔法の費用だワッハッハ 」と喜んでばかりはいられません。

25歳を過ぎると誕生日が嬉しくないのと同様に、確実に資産( 建物や設備 )が劣化していくこの部分を損失としてみるのはむしろ正しい姿です。私は持っていませんが、社用車などを所有していても、この減価償却費が発生します。

突出して高い費用はないか?

金融機関にもこの決算書と言われる書類一式を提出するので、おかしな支出がないかどうかは、決算前に日々、チェックしておきたいものです。

私の場合には100万円を超えている経費が減価償却費しかありません。妻に96万円の給与を払っているのが次に多くなっています。その次が旅費交通費で、国内外の投資対象物件の調査のために支出しています。

銀行が融資をする時に見るポイント

地銀・信金という地域金融機関は、

経常利益と減価償却費を合算した金額

で、ざっと融資可能額を見ることがあります。

その数値が意味するものは、すべての支払を済ませた後の「 手残りキャッシュ 」( 簡易キャッシュフローという場合もありますが )これが重要です。なぜ重要かというと、「 元金の返済は手残りキャッシュから行われる 」からです。

つまり、私の決算書でいうと、経常利益( 228万円 )と、減価償却費( 210万円 )を合算した、438万円、これが1年間に元本を返せるであろう金額です。

「 え? 税金は? 」という意見もありますが、元金を返してもらった分は金融機関がまた貸すことができるので、大丈夫。納税資金は銀行が追加融資してくれます。融資期間が30年であれば、その30倍は貸せることになります。

つまり、438万円×30年=1億2,000万円!!!

ただ、一般的な中小企業向け長期融資基準としては10年が通常の融資可能年数です。中小企業再生協議会の基準でも適正な債務額をフリーキャッシュフローの10年以内としています。

とすれば、私の法人の長期借入金は48百万円ですから、「 償却前経常利益+減価償却費 」の438万円を上回っており、収益性からすれば多少債務が重い。・・・という具合に金融機関は判断するかもしれません。

ただ、金融機関は不動産担保融資を事業性融資の見方では行っていないかもしれません。私はサラリーマンとして中小企業向け債権を扱うファンドで働いているので、このような見方をしていますが、実際の不動産担保ローンの融資審査の実務はわかりません。今後、勉強していきたいと思います。

法人化は早い方が良い

まだ法人を設立していない人にとっては、わかりにくい話だったと思います。ただ、物件を買う前に法人の決算について勉強する必要は全くありません。物件を買って、収入が増えて、税負担が苦しくなってきて、法人を作れば遅かれ早かれ分かることです。

税理士報酬も安いですから、税理士先生にお任せして、わからないこと、わからない数字を何でもきいて質問攻めにしてみましょう。段々とわかるようになるはずです。

年間たったの30万円( 事業規模によります )で、税理士・経理担当者を雇い、その有資格者の知識や経験までお借りできるのですから、こんなにお得なことはありません。自分で勉強する時間やお金があったら、さっさと物件を買いましょう( 笑 )。

決算書を開示して大丈夫なのか?

実はこの決算書は事前にTwitterでも開示しました。個人の資産管理会社で決算をこのように公表している会社はないと思います。

一方、会社法の条文上、会社はその決算の内容を公告しなければいけない、ことになっています。さらに公告しなかった場合、その違反には100万円以下の罰金もあります!

ですから、プライベートカンパニーであっても決算書は公表するべきだと私は思っています。実際、法務局に登記もされており、この日本で取引主体として人格を与えられているわけですから、可能な限りオープンにした方がいいと思っています。

さすがに勘定科目明細などは取引先との関係もあるので開示できませんが、BSPLまでは開示することは全く問題ありません。帝国データバンクや、東京商工リサーチにも調査が入った際には100%、正直な回答をしております。

各所からご心配の声もいただきますが、私が大学時代に所属していたゼミは会社法と証券取引法( 現在は金融商品取引法 )です。そのリーガルマインドとコンプライアンス意識が決算書を公開させたと思っていただければ幸いです。

会社は公器であります。公明正大にやっていきましょう!