連載2回目となりました、サラリーマン不動産投資家の斉藤です。前回、自己紹介をさせていただいた通り、私は現役サラリーマンの不動産投資家です。

最近はド派手なカリスマ大家さんが多くて、「 数年で家賃収入〇〇〇万円!総資産〇億円! 」という景気が良いお話ばかりですね。

そんな中、現役サラリーマン投資家で、なおかつ「 遅い方 」の投資家である私、斉藤の12年に亘る不動産投資の歩みを、年表を参照しつつご紹介します。

読者の中には現役サラリーマンで、「 これから不動産投資を始めたい 」という方も多いと思います。派手さも早さもないですが、ちょっと興味がある。そんな投資家予備軍の方にも参考になれば幸いです。

年表スタイルでご紹介します。

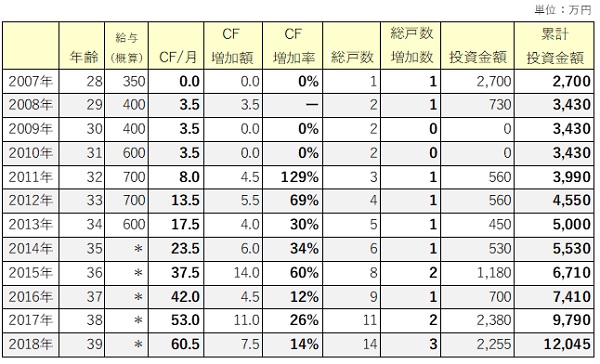

至って平凡なサラリーマンの私( 妻、子供3人 )。

年齢、サラリーマンとしての給与( 現在の勤務先との守秘義務があるので、2014年以降は非開示です )、不動産からの月次キャッシュフロー( CF )、増加額、増加率、総部屋数、総部屋数の増加数、投資金額( 売買金額 )、投資金額の累計を開示しました。

各年ともに12月末時点の状況です。皆様の境遇と比較...

最近はド派手なカリスマ大家さんが多くて、「 数年で家賃収入〇〇〇万円!総資産〇億円! 」という景気が良いお話ばかりですね。

そんな中、現役サラリーマン投資家で、なおかつ「 遅い方 」の投資家である私、斉藤の12年に亘る不動産投資の歩みを、年表を参照しつつご紹介します。

読者の中には現役サラリーマンで、「 これから不動産投資を始めたい 」という方も多いと思います。派手さも早さもないですが、ちょっと興味がある。そんな投資家予備軍の方にも参考になれば幸いです。

( 年表 )私の不動産投資12年

年表スタイルでご紹介します。

至って平凡なサラリーマンの私( 妻、子供3人 )。

年齢、サラリーマンとしての給与( 現在の勤務先との守秘義務があるので、2014年以降は非開示です )、不動産からの月次キャッシュフロー( CF )、増加額、増加率、総部屋数、総部屋数の増加数、投資金額( 売買金額 )、投資金額の累計を開示しました。

各年ともに12月末時点の状況です。皆様の境遇と比較...

この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる