私の所有物件は12件のうち11件が土地を単独では処分できない物件

前回のコラムでは、現役サラリーマン大家である私の投資年表をご覧いただきました。( 参照:年表で赤裸々解説! サラリーマン不動産投資12年の歩み)。また、大家列伝( 前編/後編 )では、私の所有物件をご覧いただいております。

お気づきの方も多いと思いますが、私の所有物件は「 都内の中古区分マンション 」や、いわゆる「 連棟テラスハウス( 単独では建て替えができず、各共有者の同意が必要 ) 」が多くを占めます。

まとめると、「 区分マンション4戸、連棟テラスハウス2棟、再建築不可物件5棟、戸建1戸 」、このようなラインナップとなっております。

再建築が所有者だけの意思決定で実行できない物件は、一般的に「 出口がない 」と言われ、「 銀行の融資が出にくい 」傾向にあります。( 区分マンションも売却はできても、独自の判断での建て替えはできないのですが、なぜか出口がないとは言われませんね。)

銀行は完全な土地所有権であることを好みます。建物に関しても法定耐用年数を目安として融資総額が担保不動産の積算評価額の範囲内での物件を担保として好む傾向があります。

これは我々国民の「預金」という資産を安全に運用する責務があるため、当然の姿勢であると言えましょう。

あえて土地の使用権が制限された、融資が出にくい物件を狙う理由

私が不動産投資を志した当時は、サラリーマンとしての勤続年数1年、年収350万円という属性であったため、銀行はおろか、ノンバンクでさえ、融資をしてくれませんでした。

田舎の優等生として育ち、大学も現役で合格した私にとって、「 融資不適格者 」のレッテルを貼られたことは大きなショックでした・・・。

投資物件購入のための融資が出なかったので、1号物件は住宅ローン、2号物件は妻名義の投資用物件ローンを使いましたが、3号物件~5号物件に関しては現金を貯めて買う手法を取りました。

今思えば、すぐに融資を諦めずもっと融資を引き出すために頑張る方法もあったのでしょうが、心に傷を負った私は、すぐに諦めてしまいました。

つまり、最初の挑戦で融資を断られたという経験が、「 中古区分の現金買い 」という私の投資手法を決めたのです。その後、アベノミクスによる都心区分マンションの値上がりに伴い、再建築不可の戸建、アパートに投資対象をシフトしていったというのが経緯です。

アベノミクス以降の不動産市況の中、都内に近いエリアで投資をしようとすれば一桁利回りの物件で我慢しなければいけません。それを2桁の利回りを出そうとしたら、再建築不可物件や、連棟テラスハウスに行かざるを得なかったというわけです。

再建築不可物件でも融資(フルローン)が出ると知ったきっかけ

6件目( 2014年1月連棟テラス )、7件目( 2015年1月連棟テラス )、8件目( 2015年8月再建築不可戸建 )、9件目( 2016年1月再建築可戸建 )と、次々に物件を増やしていた私はある日、7、8、9件目を紹介してくれた仲介業者さんから耳寄りな情報をもらいました。

『 とあるノンバンクでは再建築不可物件でも共同担保があればフルローンが出る 』

現金で投資した3、4、5、6、7、8、9号と、計7戸も担保設定がない不動産を持っていたのを私のメイン仲介業者さんが気づき、助言してくれたのです。

このノンバンクは私が不動産投資を始めた初期の頃に融資を断られたところでしたが、昔のことは水に流して、融資を打診することにしました。

その結果、2017年8月に3号物件を担保提供して10号の再建築不可アパート、2018年3月に5号物件を担保提供して12号&13号の再建築不可戸建、2018年8月には8号物件を担保に14号物件の再建築不可( 厳密に言うと容積率オーバー )の戸建を買うことができました。

これにより、物件数が一気に拡大。コツコツと現金で物件を買い進めていたおかげで、その物件を担保提供することができ、高い利回りが狙える再建築不可物件をフルローンで買うことができました。

※11号物件は政府系金融機関から普通にフルローンが出ました。

土地の権利が制限された物件の出口戦略はどうするのか?

非常によく聞かれる質問です。区分所有権マンション、連棟テラスハウス、再建築不可物件の出口を私がどう考えているかをご説明します。

まず、区分マンションについて、これは「 良い立地の物件 」に限られますが、間違いなく建替えという手法になるであろうと考えます。

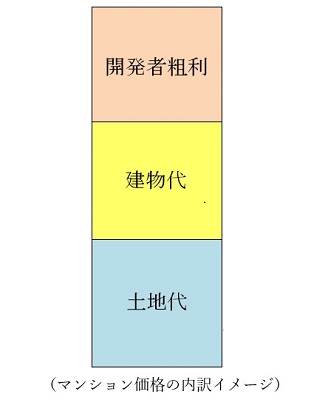

新築マンションの価格は( 土地代、建物代、販売会社の利益 )が含まれますが、既存所有者の場合には土地代、販売会社の利益の2つが不要です。

地主さんが自分の土地にアパートを建てるように低コスト( 建物代金のみ )で再建築ができるので、同じように区分も建て替えまで保有しつつ、建て替え後に売却、またはそのまま賃貸収入を得るという方法を取る。

これ以外にないと思います。もちろん、建て替えの話が出るような好立地の物件に限られることは言うまでもありません。

私の区分の所有物件の所在地は、新宿区2件、文京区1件、世田谷区1件で、いずれも駅徒歩8分以内なので、建て替えの可能性があるものと考えています。

連棟テラスハウスの場合

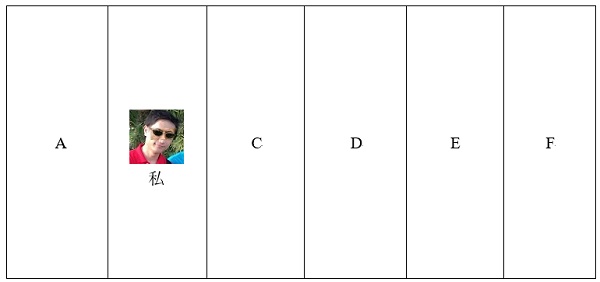

連棟テラスハウスの場合には建物の隣の方の同意がないと建て替えができません。

自分が建て替えをしたくてもAとCの所有者の同意が必要で、Cが同意をする以上はDも建て替えに同意していないといけません。結局「 木造アパートの区分所有権 」のようなものですから、全員の同意がない限りは建て替えができないことになります。

それぞれの事情もありますから、全員が足並みをそろえるのはかなり難しく、一括して不動産会社などに買い上げてもらわない限り、建て替えはできないでしょう。

しかしながら、建物はいつか朽ち果てるのであり、その時は必ずやってきます。その時に各共有持ち分者が合理的な判断を下すことで建て替えはできると思っています。

その時を延々リフォームして家賃収入を得ながら待つのが私の戦略です。( これもまた、新たに建物を建てる価値がある立地であることは必要です )

再建築不可物件

私の所有物件のうち8号物件、10号、12号、13号、14号が再建築不可の戸建もしくはアパートです。投資金額はいずれも路線価以下。全て東京都内に位置している物件です。このタイプの物件も基本戦略は連棟テラスハウスと同じです。

接道していない、容積率オーバーの既存不適格物件、その他色々な瑕疵がありますが、その瑕疵が治癒されるまで、延々とリフォームし、賃貸しながら待つという戦略です。

実はまさに、このコラム執筆中に13号物件で公道に面している土地・建物のオーナーから購入の申し入れがあり、ただいま融資審査中です。

このような「 買い 」のチャンスで公道に接して利用価値が高い土地に生まれ変わる可能性ありますし、逆に既に道に繋がっている隣の方から、「 売ってくださいと 」いう連絡があることも想定できます。

このチャンスが来るまでじっと待って、家賃を頂いていく戦略です。そしてチャンスがあれば再建築“可”に生まれ変わるのです。

不動産屋さんが取れないリスクを取るタイプの不動産投資家

この「 持って 」「 待つ」 という戦略は基本的には不動産会社にはできない戦略です。概して不動産会社は資金が固定化されるのを嫌う傾向にあります。効率よく資金を回転させていかないと、従業員の給料や、事務所の家賃も支払えなくなってしまいます。

売買で利鞘( りざや )が取れる物件は買い取って再販、売買では割に合わない物件は仲介で捌(さば)いて仲介手数料を取るなど、早く資金を回転させていこうとします。

その点私たちのようなサラリーマン投資家は待つことができます。給料を払う相手もいませんし、事務所の家賃も払う必要はありません( 私の所有法人の本店は自宅で、家賃はタダです )。

ですから、10%の利回りの家賃収入を得ながら、土地がまとまるチャンスをゆっくり待つことができるのです。出口戦略、出口戦略と、焦る必要はありません。

特に立地が良い土地であれば、自然に適法な土地へ合わせていこうとするものです。( 私の短い不動産投資経験の中でも既に2回、土地がまとまるチャンスを経験しています。)

まとめ

このように私は土地に関して、自由な処分が出来ない場合でも、建物を「 持って 」「 直して 」「 賃貸し続ける 」ことで、高い利回りを得ております。出口戦略を無視した、ある意味、邪道な投資方法とも言えます。

しかし、あえてその誰もが避ける手法を取るからこそ、比較的高い利回りで運用できているとも言えます。誰もが欲しがるものは高い( =低利回り )、誰も欲しがらないものは安い( 賃貸できれば、高利回り )。

誰も欲しがらないものを安く仕入れて、誰もが欲しがるものに仕上げて売れば高く売れる。商売の根本ですね。

私がよく言う言葉ですが、「 サラリーマン投資家は待つことができるのが最大の強み」です。焦らずとも毎月、家賃収入以外に「 給料 」という生活保障費が入ってきます。

高い相場の時は休んでも良し、銀行の融資が出ないときは家賃を貯めて現金で買っても良し。焦らず自分のペースで投資をすることができる。これが最大の強みだと思います。

欲は焦りを産み、焦りは失敗の元となります。サラリーマン投資家には「 給料 」がある! 焦らず1件ずつ投資、1カ月ずつ家賃を頂戴して、時には失敗もしながら立ち上がり、富裕層に近づこうではありませんか。