◇「 本当に節税になってる?税金の繰り延べを理解しよう① 」

◇「 その保険と減価償却、本当に節税になってる? 税金の繰り延べを理解しよう② 」

結論から言うと、減価償却も、実は税金の繰り延べでしかありません。ここからは、いよいよ不動産投資を行う上で非常に重要な「 減価償却 」の本質を解説していきます。

よく、「 新規物件購入はデッドクロス対策になる 」と言われることがあります。デッドクロスは、1年間あたりの減価償却費の金額よりも、元本の返済金額の方が多くなる時点のことを指します。

借入金の元本返済という「 支出 」が、減価償却という「 経費 」よりも多くなることで、税金の負担が増え、手残りが少なくなる時期です。この時期からキャッシュが苦しくなり、手残りもマイナスになってしまうということが起こり得ます。

減価償却費が少なくなることが原因で発生するため、投資家は、減価償却費を増やせば、デッドクロスを回避できるのではないかと、考えます。そして、「 節税のために、減価償却が多く取れる築古の木造アパート購入する 」という現象が起きるのです。

これは、本当にデッドクロス対策になるのでしょうか? 具体例で考えてみましょう。

<前提条件>

給与収入800万円

購入金額1億円( 建物5,000万円、土地5,000万円 )

木造築25年

借入金1億円( 金利3.5%、返済期間20年、元利均等返済 )

年間家賃収入800万円

ポイントは、法定耐用年数を超えている木造という点です。住宅用の木造アパートの法定耐用年数は22年です。築25年のため、法定耐用年数を超えていいます。しかし、中古物件の場合、次のような簡便法により算定した年数を耐用年数とすることができるのです。

〇中古物件の耐用年数 = 法定耐用年数 -( 経過年数×0.8 )

ただし、経過年数が法定耐用年数を超えている場合は、次の算式となる。

〇法定耐用年数 × 0.2 =中古物件の耐用年数 ( 1年未満切捨て )

簡便法によると耐用年数は4年になります。つまり、5,000万円を4年で減価償却できるため、年間1,250万円の経費を4年間計上できるのです。わかりやすくするために、下の表に示します。

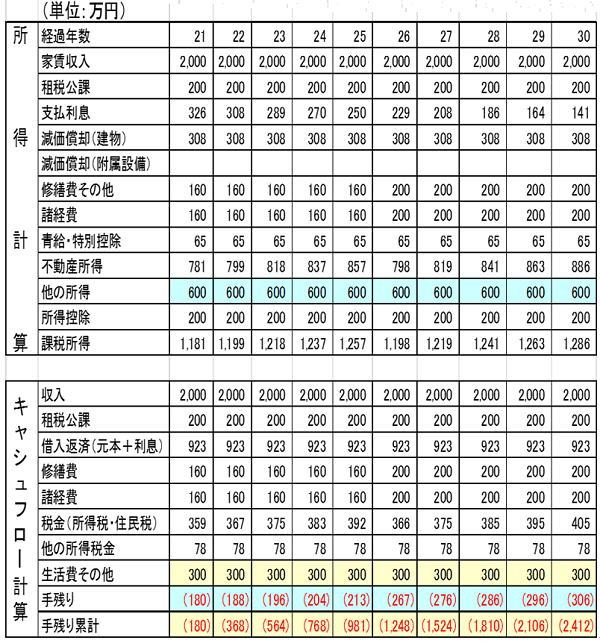

【不動産購入前】

デッドクロスの状態( 経過年数21年目 )

下段にあるキャッシュフロー計算の下から2番目の「 手残り 」に注目してください。手残りが大きくマイナスになっているのがわかるかと思います。

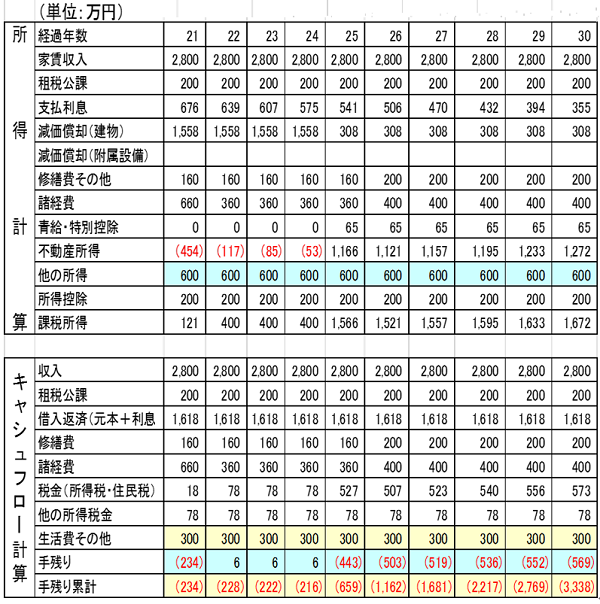

【不動産購入後】

新規物件の収入が年間800万円増えますが、減価償却が年間1,250万円増えるため、税金が抑えられることから、物件購入後4年間はキャッシュフローがプラスになっています。

(物件購入時点は、諸費用が多くかかることから、キャッシュフローはマイナスになっていいます。)

しかし、減価償却が終わる5年目以降は一気に税金が増加しています。結局は減価償却によってデッドクロスを先送りにしているだけのことです。しかも、5年目以降は、キャッシュフローのマイナスが、購入前と比べて、大きくマイナスになっています。

これは、新規物件の収入が増えて、減価償却である経費がなくなったため、所得が大幅に増え、大きな税金が課税されることになるからです。

経過年数30年目の手残り類型を比較すると、物件購入前は、2,412万円に対し、物件購入後は、3,338万円。物件購入した方がより、キャッシュフローは悪化することになります。

つまり、このようなデッドクロス対策は、単なる延命措置でしかならず、根本的な解決にはならないということです。繰り返しますが、減価償却は、税金の繰り延べ( 先送り )にしかならないことをご理解ください。

デッドクロス対策には、節税は有効ですが、間違った節税をすると、大変なことになります。では、どうすればいいかというと、デッドクロス対策には、下記のような方法をすることが効果的になります。

・繰り上げ返済をして、毎月の返済額を減らす

・物件の入れ替え( 売却&新規物件の購入 )を行う

・借り替えなどにより返済期間を伸ばして返済額を減らす

・税金を減らすために、青色事業専従者に給与を支給したり、法人化をする

など

何となく「 節税になる 」「 対策になる 」という思い込みだけで実行せず、数字で検証することが重要です。