こんな質問をよく受けます。

「 収益物件は、融資をガンガン引いて、物件を購入したい 」という方が多いかもしれません。しかし、大規模修繕をしたところで、収益を生むわけではないので、借入金を多くしない方がよいと思う方も多いような気がします。

というわけで、今回は、借入金についての考え方について解説していきます。

1.経営的な観点から見る借入金

借入金は少ない方がよいに決まっています。その方が無駄な利息を払わなくても済みます。 しかし、経営上は借入金をした方がよいこともあるのです。

経営をしているとキャッシュが少ない方が不安に感じます。突発的な支払いがあって、資金ショートしたらどうしようと、経営者は常に考えています。預金残高が急に少なくなると、落ち着かなくなってくるのです。

賃貸経営も同じではないでしょうか。10室同時に退去になったら・・・。老朽化によって雨漏りが発生したら・・・。資金ショートしないように気を配らないといけません。

賃貸経営は、他の事業と違い、収入は安定している方ですし、支出もある程度は、見込めます。手元にお金を残さなくても何とかなるだろう。そう思ってしまいがちな事業です。

しかし、経営である以上は、この先に何があるかわかりません。万が一のことがあれば、売却を考えないといけないことも…。しかし、市場に売却に出しても、すぐ売却できるとも限りません。

売却して残債が残ってしまうのであれば、売却は困難になります。ですから、ある程度手元に現金を残しておくことは、健全な経営をするために必要なことだと思います。

借り入れは、簡単にできるものではありません。物件を購入する。大規模修繕をする。そういった理由がないと、金融機関は貸してくれないのです。「 借りられるうちに借りておこう 」というスタンスが大事といえます。

2.会計から見る借入金

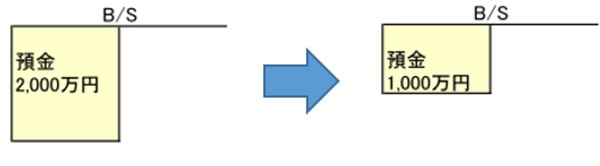

手元現金を使う方がよいのか、借り入れをした方がよいのか。会計的に考えてみましょう。 例えば、1,000万円の大規模修繕を現金で支払うか、借入金で支払うか、貸借対照表上何が異なるかを見てみましょう。

( 1 )もともと預金2,000万円持っていた方が、預金から1,000万円の大規模修繕を払った場合

その後、年間100万円ずつの家賃収入が貯まっていくと…

預金が年々増えていって、最終的には、もとあった2,000万円に戻っていきます。

その後、年間100万円ずつの家賃収入が貯まっていくと…

預金が年々増えていって、最終的には、もとあった2,000万円に戻っていきます。

( 2 )もともと預金2,000万円持っていた方が、借り入れをして1,000万円の大規模修繕を払った場合

その後、年間100万円ずつの家賃収入で借入金の返済をしていくと…

借入金が年々減っていって、最終的には、もとあった2,000万円に戻っていきます。

その後、年間100万円ずつの家賃収入で借入金の返済をしていくと…

借入金が年々減っていって、最終的には、もとあった2,000万円に戻っていきます。

ざっくりとしたイメージではありますが、現金で支払っても、借入金でまかなっても、最終的なゴールは同じになるのです。

3.現金で支払うのと、借入金で払うのでは一体何が違うのか?

上記の表で考慮していないものがあります。それは、借入金をした場合の利息です。

借り入れをした場合には、利息を余計に払う必要があります。ですので、最終的なゴールまでは同じ期間でないかもしれません。逆を言えば、利息だけしか違わないとも言えます。

それよりも大きな違いは、手元に自由に使える現預金があるかどうかです。借り入れをした場合には、手元の2,000万円を自由に使えるのです。この預金を運用に廻してもよいし、万一があったときに備えておくのでもよいのです。

金利はこの自由な選択を得るための手数料と考えると、今の低金利の状況では、決して高くないような気がします。

4.結局は、手元現金をコントロールできるかどうか

利息だけの違いといっても、なぜか借入に恐怖感がある方が多いのも事実です。借入が多いとお金に苦しむイメージなのか、借り入れにネガティブになってしまうのでしょう。

なぜ借入に苦しんでしまう人がいるのか? それは、手元に残ったお金を無駄遣いしてしまうから。お金を計画的に取っておく。なかなかできることではありませんが、これができないから、借り入れは怖いというイメージがあるのだと思います。

しっかりとお金を管理し、プールしておくことができれば、借り入れは怖くありません。きちんとプールしておけば、いつでも繰り上げ返済できるのですから。

借り入れが悪いわけではなく、手元資金をコントロールできるかが重要で、そこには経営センスが必要なのかもしれません。

賃貸経営は多額の借り入れを要するものです。もう一度、借り入れとの付き合いを見直してみてはいかがでしょうか。