それよりも、「 軽減税率 」が導入されたことで、テレビや新聞では、何が8%のままでよいのか何やらの報道で持ち切りです。軽減税率は、主に飲食料品、新聞が対象となっているので、大家さんには関係ないと思っている方もいらっしゃるでしょう。

ところが、実は軽減税率が導入されるにともなって、この先のインボイス制度の導入が決まっています。このインボイス制度こそ、大家さんに大きな影響を与えるものになるのです。

1.インボイス制度とは

消費税の計算は、原則、「 売上に係る消費税( 預かった消費税 )-仕入に係る消費税( 支払った消費税 )」で計算されます。

軽減税率が導入されると、消費税の納税( 還付 )の申告が複雑になります。飲食店業者でなくても、大変になるのです。

例えば、「 会議費 」として計上した中に、スーパーで購入したお茶代( 8% )と喫茶店で飲んだお茶代( 10% )がある場合、8%のものと、10%のものを区別しておく必要が生じます。

インボイスとは、税率区分が記載された請求書、納品書、領収書、レシート等ですが、通常のレシートと異なるのは、適格請求書発行事業者が発行したことがわかるように登録番号が記載されることです。

この区別が適正かどうかを、インボイス( 適格請求書 )で確認をするため、このインボイスを保存しておかないと、仕入税額控除( 仕入に係る消費税を差し引く )ができないことになります。

カギとなるのが、適格請求書発行事業者として登録しないと、インボイスとは認められないということです。そして、この登録者になれるのは、「 課税事業者 」、つまり、消費税の申告をする人に限られています。

つまり、免税事業者は、インボイスを発行することができないのです。

2.インボイス制度の本当のねらい

このインボイス制度は、軽減税率による税率区分を明確化させること以外に大きな狙いがあります。それは、益税をなくすこと。

益税とは、「 消費税の免税事業者が受け取る消費税が、結果的に納めなくてよくなって、その事業者の利益となること 」を指します。

消費税の課税事業者になるのは、原則、2年( 期 )前の課税売上高が1,000万円を超える場合です。そして、大家さんは課税売上になるものが、テナント家賃や駐車場などに限られているため、免税事業者の方が多いのです。

このインボイス制度が導入されると、購入した金額が10%、8%、0%( インボイスが発行できない免税事業者から購入したもの )と3区分に明確化されることになります。

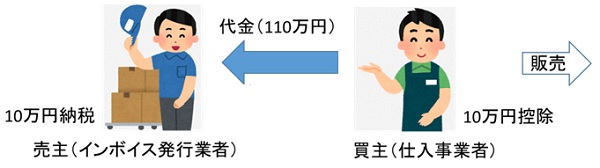

例えば、卸問屋が100万円の商品を仕入れた場合で考えてみましょう。

①インボイスが発行される業者から仕入れた場合

10万円が仕入税額控除となるため、買主が納税する消費税が10万円少なくなります。

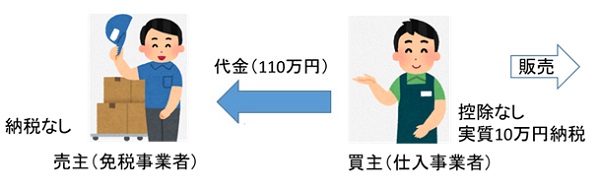

②インボイスが発行されない業者から仕入れた場合

10万円が仕入税額控除とならないため、買主が納税する消費税が10万円多くなります。本来売主が納税する消費税分を買主が負担することになるのです。

これを避けるため、買主は、免税事業者とは取引しないか、代金を100万円にするように減額を求めることが考えられます。

売主は、今のままでは買主がいなくなってしまうので、あえて課税事業者になるか、代金を値下げするか迫られることになります。インボイス制度の導入とはこのようなもので、「 益税 」がなくなるように仕向けられています。

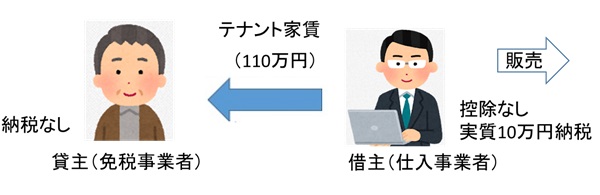

3.大家さんの場合( 大家さんが売主の立場 )

上記の例を、大家さんのお金の動きに当てはめてみましょう。売主になるのは「 貸主 」である大家さんです。買主は「 借主 」であるテナント入居者さん。免税事業者である大家さんは、上記の売主と同じ状況に陥ります。

このままでは、仕入税額控除ができないことを理由に、借主が出ていってしまうかもしれません。大家さんがあえて課税事業者になるか、家賃を値下げするか、その選択を迫られるかもしれません。

4.大家さんの場合( 大家さんが買主の立場 )

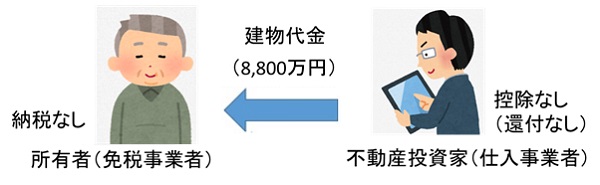

大家さんが買主の立場になる場合もあります。不動産投資で建物の消費税を還付しようとする場合です。

これまでは、売主が消費税の課税事業者であろうと、免税事業者であろうと、建物の消費税800万円分の還付を受けることができましたが、インボイス制度が導入されることで、免税事業者から購入する場合は、消費税還付ができなくなります。

この場合、売主に「 消費税の課税事業者になるように 」と言えるでしょうか? もしくは、建物の代金を下げてもらうように要求できるでしょうか?

売主としては、1回の不動産売買のために、あえて消費税を払う課税事業者になることは考えにくいと思います。また、不動産の売買金額は、土地建物合計で金額が決まることが多く、建物の消費税分、代金を下げてもらうことも難しいのではないかと思います。

インボイス制度が始まるのは、令和5年10月からです。令和11年9月30日までは経過措置が設けられていますが、影響を受ける大家さんも少なくないはずです。

まだまだ先のことですが、一定のインパクトが予想されます。今のうちから、この仕組みを理解して、軽減税率からのインボイス制度の導入の準備をしておくことが大切です。