ただし、税理士目線からすると、この場合のリフォーム代の取り扱いと耐用年数に落とし穴があり、間違いやすいので注意が必要です。今回は、リフォーム代の取り扱いについて解説していきます。

1.修繕費と資本的支出

修繕のために支出した金額は、全て経費にすることはできない場合があります。「 修繕費 」に該当すれば、支出した年に全額経費にすることができます。「 資本的支出 」に該当すれば、資産計上することになり、「 減価償却費 」として耐用年数に応じて分割して経費にすることになります。

修繕費か資本的支出かの判断基準は、原状回復工事か、バリューアップ工事かの違いです。修繕費は、通常の維持管理に必要な工事、元の状態に戻す( 原状回復 )工事。資本的支出は、使用可能期間を延長させる工事、価値を増加させる工事になります。

この厳密な判断は工事の専門家でなくては、判断できません。

そこで、「形式基準」というものを使って判断することが一般的です。

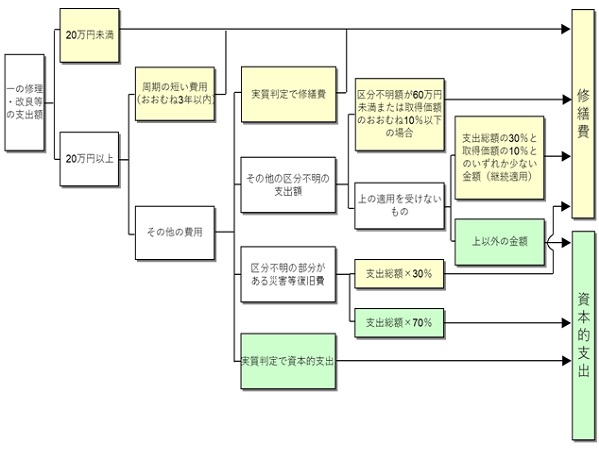

《 形式基準のフローチャート 》

形式基準のポイントは次のようになります。

①資本的支出に該当しても20万円未満ならすべて修繕費

実質的に価値を増加させ、資本的支出に該当するものだとしても、一の修理、改良等のための費用が「 20万円未満 」であれば、すべて「 修繕費 」に該当することになります。

②おおむね3年以内の周期で修繕・改良等が行われているものはすべて修繕費

実質的に価値を増加させ、資本的支出に該当するものだとしても、その修理、改良等がおおむね「 3年以内の期間を周期として行われる 」ことが既往の実績その他の事情からみて明らかである場合には、すべて「 修繕費 」に該当することになります。

③区分不明なものは、60万円未満または取得価額の10%以下ならすべて修繕費

実質的に修繕費か資本的支出かが判断できない場合は、金額で判定することになります。支出した金額が、「 60万円未満又はその固定資産の前期末時点の取得価額の10%以下 」である場合には、「 修繕費 」に該当することになります。

この基準は区分不明なものにのみ適用されるため、明らかに資本的支出に該当するものには適用がありません。

④区分不明なもの( ①~③の適用を受けるものを除く )は、継続適用を条件に支出金額の30%か取得価額の10%のいずれか少ない金額を修繕費、残額を資本的支出

この適用は、継続して適用しなければなりません。次の修繕にも影響を及ぼすことになりますので、この規定を適用するかしないかは慎重な判断が求められます。

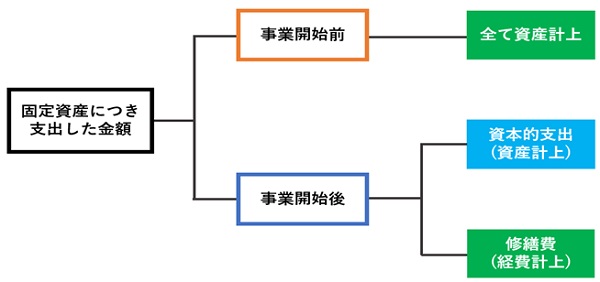

2.事業開始前の修繕費

上記の修繕費か資本的支出の判断は、事業開始した後の判断です。事業開始する前の支出は、内容が原状回復であっても全て資産計上しなければなりません。

例えば、今まで住んでいた自宅を賃貸に出すという場合に、リフォームした金額は、全て資産計上になります。つまり、ボロ物件を購入して、リフォームして賃貸する場合の、リフォーム費用は全て資産計上にしなければならないのです。

3.事業開始とは?

何をもって事業開始というのか?

実際に賃貸していないと事業開始にならないのか?

国税庁のホームページには次のような記載があります。

「 事業の用に供した日とは、資産を物理的に使用し始めた日のみをいうのではなく、例えば、賃貸マンションの場合には、建物が完成し、現実の入居がなかった場合でも、入居募集を始めていれば、事業の用に供したものと考えられます 」

入居募集すれば賃貸開始というわけではありません。いつでも賃貸できる状況になっていることが前提となります。募集開始したけれども、まだ建物が完成していない場合やリフォームが終わっていない場合には、それが「 完成したときに事業の用に供した 」といえるのです。

したがって、「 賃貸できる状況にあり、かつ、募集を開始したとき 」が、事業を開始したタイミングとなります。

なお、オーナーチェンジの物件で購入時にすでに事業が開始されている場合であっても、そのリフォームを行うことで初めて事業の用に供しうる建物としての機能を発揮するものであれば、実質的に事業開始するための修繕と扱われ、資産計上が必要なことがあります。

4.まとめ

ボロ物件をリフォームするのは、事業開始前がほとんどかと思います。すると、リフォームにかけた費用は全て資産計上しなければならないということになり、この部分を間違える方が多いので注意して下さい。

また、この資産計上した場合に、減価償却の耐用年数に影響がでる場合があります。こちらは次回のコラムでお伝えします。

《 セミナーのお知らせ 》

7月13日( 火 )18:30~静岡銀行さんで「 キャッシュフロー改善のための確定申告分析法 」というテーマのオンラインセミナーを行います。

確定申告書をどうやって分析に活かせばよいのか? 確定申告書のどこの数字を見て、改善に活かすのか? 実例を用いてお伝えします。

静岡銀行さんの方では、今後の融資姿勢などを話す予定とのこと。セミナー後に質疑応答の時間も設けておりますので、よろしければご参加ください。

☆申し込み・詳細

https://www.kenbiya.com/sm/ol/t-t/pt-0/dt_40476kw9/