以前のコラムでも書きましたが、いよいよインボイス事業者の登録が始まります。再度、この制度が大家さんにどのような影響があって、どう対応していけば良いのかを数回に分けて書きたいと思います。

参照:インボイス制度で消費税還付は不可能に?-消費税アップに伴う軽減税率が大家さんに与える影響-

というのも、このインボイス制度は実は “ 大家さんにこそ ” 影響を与えるものだからです。「 わからない 」「 自分には関係ない 」と切り捨てるのは危険です。なぜ影響があるのかを、きちんと理解しておきましょう。

1.インボイス登録事業者にならないといけないの?

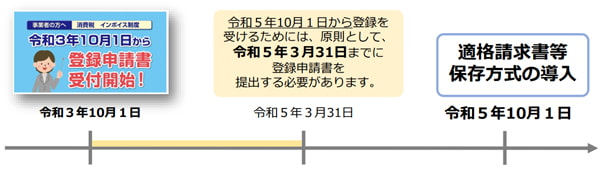

インボイス制度が開始されるのは、令和5年10月から。それに向け、令和3年10月1日からインボイス登録事業者の受付が開始されます。スケジュールとしては下記の通りになります。

( 国税庁資料より )

まず、大家さんは事業者登録をした方がよいのでしょうか? その答えですが、現在、「 課税事業者 」になっている大家さんは登録しておいた方がよいでしょう。( この登録は、消費税の課税事業者に向けたものです )。

課税事業者とは、「 消費税の申告義務がある人 」です。一方、消費税の申告義務がない人のことを、免税事業者といいます。

原則、2年前( 2期前 )の課税売上が1,000万円を超えている場合に、消費税の課税事業者になります。これは年( 期 )ごとに判定していきますので、課税売上によって、消費税の課税事業者になったり、免税事業者になったりする場合があります。

また、免税事業者は、「 消費税の課税事業者選択届出書 」を提出することで、課税事業者になることができます。( 消費税還付を受けるためには、課税事業者になっている必要があります )

■ 不動産賃貸業で課税売上になるものとは?

大家さんの売上のなかで、課税売上になるものとならないものを整理すると、下記のようになります。

住宅用アパート・マンションをメインに所有する大家さんは、非課税売上がほとんどであり、免税事業者である場合が多いです。そして、免税事業者はインボイス登録事業者になれません。

インボイス登録事業者になるには、あえて課税事業者になる必要があります。でも、( 現在は住宅用賃貸建物の消費税還付が規制された )大家さんが、あえて課税事業者になる必要があるのかと疑問に思う人もいるでしょう。

なぜここで、あえて課税事業者になる選択肢を紹介したかというと、インボイス事業者登録をしない免税事業者が、最もインボイスの影響を受けることになるからです。住居貸しをメインにしている大家さんにも、インボイス制度は無関係ではないのです。

2.インボイス制度の本当の狙い

インボイス制度は、消費税率が10%に上がり、軽減税率8%が導入された際に、新たに作られることになった制度です。目的は購入したものが税率10%なのか、8%なのかを区別することです。

インボイス発行事業者として登録された事業者が発行したインボイス( 適格請求書 )でないと、仕入税額控除( 仕入に係る消費税を差し引く )ができないことになります。

繰り返しますが、インボイスの発行事業者は課税事業者である必要があります。免税事業者は、インボイスが発行できません。ここに、インボイス制度の本当のねらいがあります。

その狙いとは、「 益税をなくすこと 」です。

テナントの家賃( 消費税をプラスした金額 )を貰っていながら課税売上が1,000万円未満である大家さんは、消費税を受け取ってもその消費税を納めなくてよいのが現状です。これが益税として大家さんの利益となります。

ちなみに、免税事業者は消費税を納めないのに、消費税分を請求してよいのか? 疑問に思うかもしれません。

答えはというと、「 消費税を請求することは問題ない 」とされています。というのも、消費税を請求できなければ、免税事業者が仕入れた商品などの消費税を、その事業者が負担することになってしまうからです。

( ちなみに、非課税売上を受け取る大家さんは、その経費に係る消費税を、大家さんが負担しています。この問題はインボイス制度とは別で残ります )

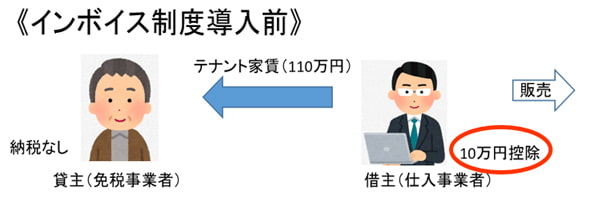

例えば、テナントの家賃が月100万円の場合( 年間1,000万円超えますが、わかりやすくこの金額にしています )、消費税込みで110万円を大家さんが請求しても、これまでテナント入居者は10万円分の消費税の仕入税額控除を受けられました。

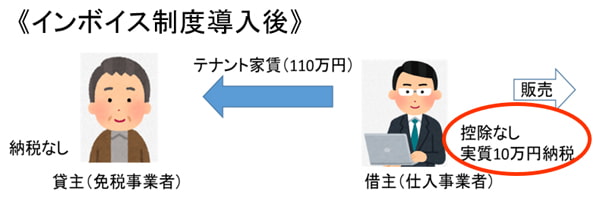

しかし、インボイス制度が始まると、大家さんがインボイス登録事業者でなければ( 免税事業者 )、テナント入居者は仕入税額控除ができなくなってしまいます。その結果、テナント入居者さんは消費税分10万円分を実質的に負担することになります。

借主は、大家が免税事業でも課税事業者でも影響を受けません。

借主は、大家が免税事業者か課税事業者かで消費税の負担が異なってくるのです。となれば、大家が免税事業者のままでいると、仕入税額控除ができないテナント入居者さんが損をしたと感じて、退去してしまうかもしれません。

3.大家さんに迫られる対応

このようなテナント入居者さんから迫られる対応として、以下のことが考えられると思います。

- 課税事業者となってインボイス登録事業者となる

- 家賃を100万円に減額する( 消費税として貰っていた分を減らす )

このような対応を迫られるのは、店舗・事務所利用で貸している部屋だけではありません。駐車場収入、太陽光発電収入なども課税売上が( 少額でも )ある場合はこれに該当します。

大家さんとしては何か対策はないのか?次回のコラムで解説します。

■ Youtubeチャンネルのお知らせ

私のYoutubeチャンネル「 大家さんの知恵袋 」でも、「 インボイス制度について 」動画で解説しています。よろしければこちらもあわせてご覧ください。