1、5つのポイントで抑えるインボイス制度

インボイス制度とは、消費税の話です。

住宅の家賃だけ受け取っている大家さんは非課税ですから、消費税はあまり馴染みがなかったと思います。インボイス制度はそこにどんな影響を与えるのでしょうか?

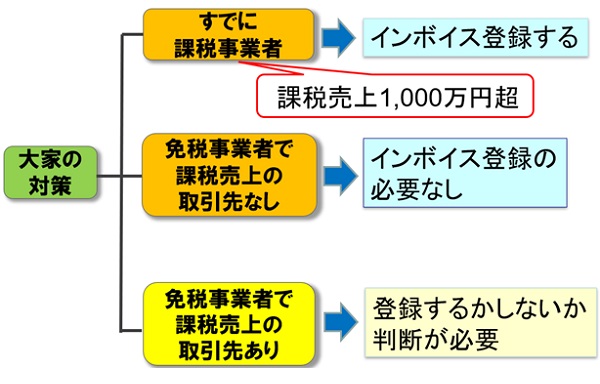

1)免税事業者こそ影響がある

消費税の対象となるのは課税取引で、具体的には店舗や駐車場などの賃料です。原則2年前の課税売上高が1,000万円を超えた場合には消費税の課税事業者、つまり消費税を納める人になります。

逆に言うと、住宅用の家賃収入がいくら多くあっても課税事業者にはなりません。免税事業者のままです。しかし、少しでも課税取引がある大家さんは注意が必要です。

2)インボイス登録は課税事業者のみ

インボイス登録事業者になるためには、課税事業者である必要があります。そして、課税売上高が1,000万円ない免税事業者でも、消費税の課税事業者選択届出書を提出することで課税事業者になることができます。

なお、免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合、課税選択届出書を提出する必要なく、課税事業者になることができる経過措置が設けられています。

3)登録するかどうかは任意

インボイス制度が始まるから免税事業者は課税事業者になってインボイス登録しなければならないということではありません。

インボイス登録は義務ではなく、任意です。今まで通り免税事業者を維持してもいいし、インボイス登録して課税事業者になってもよいということです。その判断は個々の大家さんに委ねられています。

4)インボイスがないと仕入税額控除ができない

しかし、登録が任意なのだから登録しなくてよい、というわけにはいきません。なぜなら、「 インボイス登録事業者が発行する請求書や領収書がないと仕入税額控除ができない 」というルールになるからです。

消費税の納税額は、「 預かった消費税 」から「 支払った消費税 」を差し引いた差額になります。これまでは、大家さんが免税事業者の場合は影響を受けませんでした。

しかし今後は、店舗のテナント等がいる場合、何もしないままというわけにはいかなくなるかもしれません。なぜなら、課税取引である消費税を払う借主側が困ってしまうケースがあるからです。

例えば、テナントの家賃が月50万円の場合、消費税込みで55万円大家さんが請求しても、現在は、テナント入居者は5万円分の消費税の仕入税額控除を受けられました。

しかし、インボイス制度が始まると、大家さんがインボイス登録事業者でなければ( 免税事業者 )、5万円の仕入税額控除ができず、テナント入居者さんが消費税分5万円分を実質的に負担することになります。

これについての詳しい説明はコラム81話に記載しています。

参照:退去があってからでは遅すぎる!大家さんこそ影響を受ける「インボイス制度」

5)インボイス制度によって益税がなくなる

ここにインボイス制度の本当のねらいがあります。それは、「 益税をなくす 」ことです。

テナントに消費税をつけた家賃をもらっていながら課税売上が1,000万円未満の大家さんは、消費税を納める必要がありませんでした。これが益税です。この分は大家さんの利益にすることができました。

しかし、インボイス制度が始まると、大家が免税事業者の場合は借主( テナント入居者など )が消費税を負担し、大家さんがインボイス登録をして課税事業者になれば、大家が消費税を負担する、という形になります。

いずれでも消費税は徴収されます。つまり、益税がなくなるということです。

2、消費税を納めるか家賃を減額するかの選択

大家さんが免税事業者のままですと、テナント入居者さんは消費税分を実質的に負担することになってしまいます。そして、借主が余計な消費税の負担を回避したいと考えるのは当然のことでしょう。

そのため、インボイス制度が開始されて大家が免税事業者だった場合、借主は次のように行動する可能性が高まります。大家としては、選択を迫られる事態といえるでしょう。

《 借主が取る行動 》

・退去して、インボイス登録している貸主の物件を借りる

・大家に消費税分を減額するように要求する

《 大家さんが取る選択肢 》

・課税事業者となってインボイス登録事業者となる

・家賃のうち消費税分を減額する

・退去して、インボイス登録している貸主の物件を借りる

・大家に消費税分を減額するように要求する

《 大家さんが取る選択肢 》

・課税事業者となってインボイス登録事業者となる

・家賃のうち消費税分を減額する

店舗・事務所利用で貸している部屋がある場合の他、駐車場収入、太陽光発電収入などで課税売上が( 少額でも )ある場合は、このような状況を迫られることになります。

ここまでの話をまとめると、インボイス登録した方がよいかはどうかは、次の区分に分かれます。

3、インボイス登録するかどうかの判断

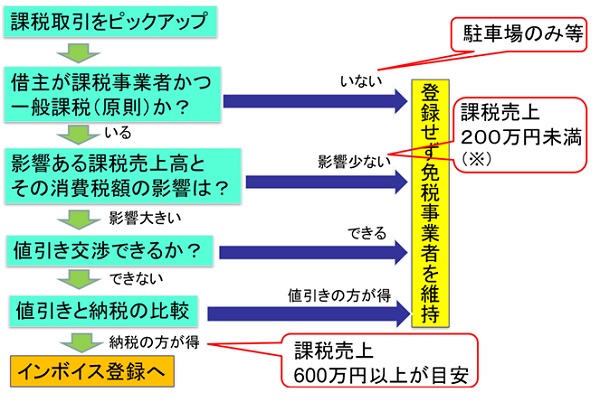

上の図の一番下の部分( 借主によって、インボイス登録の影響を受ける場合とそうでない場合があるので、それを見極める方法 )を補足します。

1)インボイスが発行できなくて影響を受ける借主

借主がテナントや駐車場という場合でも、インボイスの影響を受けないケースもあります。

仕入税額控除ができないことによって消費税の負担が増えてしまうのは、取引先( 借主 )が消費税の課税事業者であり、原則課税になっている場合です。

つまり、借主が免税事業者( 原則、2年前の課税売上が1,000万円以下など )である場合には、消費税の納税義務がありませんので、インボイスによる影響は受けないのです。

また、借主が課税事業者であっても、簡易課税制度を選択している場合( 2年前の課税売上が5,000万円以下などの要件を満たしている場合 )も、インボイスによる影響は受けません。

仕入れに係る消費税を取引ごとに計算しないため、インボイスの保存が必要ないとされているからです。

2)インボイス登録の落とし穴

また、インボイス登録をして課税事業者になったとしても、預かった消費税を丸々納めなくてもよい制度があります。これが簡易課税制度です。

不動産業の場合、みなし仕入率40%ですので、10万円の消費税を受け取ったものに対して、支払う消費税は6万円になります。

なお、免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に「 簡易課税制度選択届出書 」を提出した場合、その課税期間の初日の前日に提出したものとみなされる経過措置が設けられています。

やり方としては、個人が令和5年10月1日から登録事業者になった場合、令和5年12月31日までに「 簡易課税選択届出書 」を提出すればよいことになります。

やり方としては、個人が令和5年10月1日から登録事業者になった場合、令和5年12月31日までに「 簡易課税選択届出書 」を提出すればよいことになります。

インボイス登録を選択した場合に気をつけなければならないことがあります。賃貸経営の課税売上は、店舗、事務所、駐車場収入のように消費税が目に見えてかかっているものだけではありません。

課税事業者になると、下記の取引についても消費税を納めることになるのです。

①入居者負担分の原状回復工事費用

②共益費とは別に入居者から徴収する電気代・水道代( 徴収する金額と支払い金額に差額がある場合 )

③賃貸物件を売却した場合の建物売却代金、固定資産税精算金

②共益費とは別に入居者から徴収する電気代・水道代( 徴収する金額と支払い金額に差額がある場合 )

③賃貸物件を売却した場合の建物売却代金、固定資産税精算金

インボイス登録事業者( 課税事業者 )となって、簡易課税制度で納税を取るか、店舗や駐車場に係る消費税分家賃値下げして、上記の課税売上げの消費税を取られないようにするか( 益税 )、有利不利の比較・検討する必要が生じます。

詳しい説明はコラム83話に記載しています。

参照:インボイス制度、安易な登録は危険?!隠れ課税売上の襲来に注意!

3)登録せずに経過措置を活用する

インボイス制度が導入しても、急激な変化で困る人が増えないよう、経過措置が設けられています。経過措置の期間中は免税事業者からの課税仕入れについても、仕入税額相当額の一定割合を控除できることになります。

2023年( 令和5年 )10月1日~2026年( 令和8年 )9月30日⇒80%控除

2026年( 令和8年 )10月1日~2029年( 令和11年 )9月30日⇒50%控除

2026年( 令和8年 )10月1日~2029年( 令和11年 )9月30日⇒50%控除

これを利用して、免税事業者のまま、仕入税額控除ができない部分に相当する金額を値引きすることで、取引先の負担がないようにできる可能性があります。

詳しい説明はコラム82話に記載しています。

参照:大家が今からやるべき「インボイス制度」への対策

4.登録するかどうかの判断フローチャート

※課税売上200万円未満なら消費税の負担分( 約11万円 )と値下げによる減少分( 約18万円 )に大きな差はありません。消費税申告の手間や税理士に依頼する場合の費用を考えると、インボイス登録せず免税事業者を維持し、消費税をもらわないという判断でもよいと考えます。

私のYoutubeチャンネル「 大家さんの知恵袋 」でも、大家さんのためのインボイス対策について動画で解説していますので、こちらもあわせてご覧ください。

■ セミナー・無料相談会のお知らせ

10月20日( 木 )、10月27日( 木 )、11月4日( 金 )に私が出演する『 大家さん専門税理士が語る!税務調査と確定申告対策 』セミナーがあります。質疑応答の時間もあります。是非ご参加ください。

詳細・お申し込みはコチラ

⇒https://www.kenbiya.com/sm/ol/t-t/pt-3/dt_433436qe/