投資用物件への融資が厳しい中、賃貸併用住宅に目を付ける人が増えている。延床面積の50%以上が自宅部分で、住宅ローンが使えるからだ。住宅ローンを使えば、投資用ローンに比べ、低金利で組むことができ、住宅ローン控除が適用される。

「マイホームが欲しいが、不動産投資もしたい」。そう考えている人にとって、賃貸併用住宅は向いている。そこで賃貸併用住宅に精通する賜典(シテン)株式会社の代表である沖村鋼郎氏に、これから賃貸併用住宅を建てるにあたり、知っておきたいポイントについて話を聞いた。

●低金利の住宅ローンが堂々と使える!

フラット35を利用して、住宅ローンで投資用物件を購入する悪事が表ざたになり、問題視されたが、住宅ローンはかつてないほどの超低金利がつづいている。住宅ローン控除が受けられるといった魅力もある。

「住宅ローンが適用されるのは、50%以上が自宅部分で、自分で住むことが条件です。昔から自宅で下宿を営むような文化がありましたが、低金利の住宅ローンを堂々と正規に利用できます。最近の賃貸併用住宅は建築技術や住宅設備の進化で、防音効果が高く、プライバシーに配慮して、高級アパートといっていい。一見しただけでは、賃貸併用だと分からない設計にしているものも増えています」。

沖村氏は、賃貸併用住宅の土地探しから、入居者の管理まで一貫して行っているが賃貸併用住宅を事業の柱にするようになったのは、不動産の売買を行うなかで、あまりに住宅ローン破たん者が多いことを知り、驚愕したからだ。

「40歳を過ぎると、病気になったり、リストラされたり、住宅ローンを支払えなくなる人が多く、新築して3~5年で家を手放す人や、任意売却しなければならない人もいます。最近も住宅ローン破たん者は増えています。働き方改革の影響で残業代が大幅に減っている人が多い。そんな中、安心して暮らせるマイホームのありかたを考えた結果、賃貸併用住宅がベストだと確信したのです」

●賃貸併用住宅は実は難しい!

賃貸併用住宅は、賃貸部分があることで、毎月、家賃収入があり、それによって住宅ローンが相殺されたり、プラスの収入になったり、ローンが終われば、家賃収入が入ってくるといったメリットがある。デメリットは、一戸建てを建てる以上に費用がかかることだ。

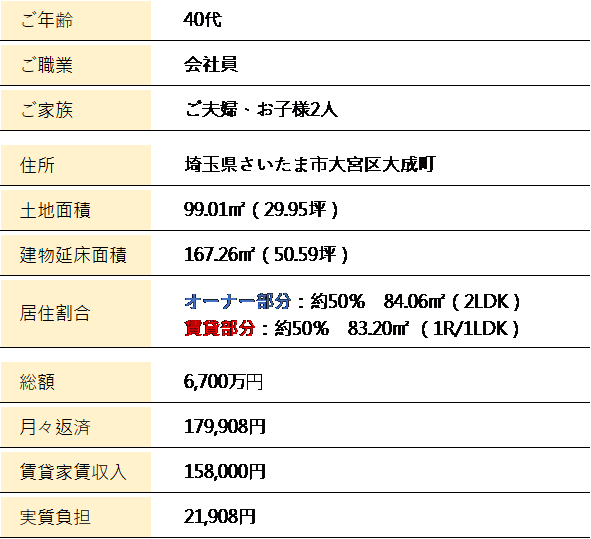

土地と建築費を含めた平均購入額は8000万~1億円である。そのため賃貸部分は、安定した家賃が確保できるように、市場調査を綿密に行い、ターゲットに合わせた部屋づくりが必須だ。それも延床面積50%以内の中で、賃貸部分の戸数や家賃など、採算性を考えて作らなければならない。

賃貸併用住宅は、ハウスメーカーや中小の不動産会社、個人の設計士でも建てることはできるが、沖村氏はそれを勧めない。

「賃貸併用住宅に参入しては撤退する業者が少なくありません。賃貸併用住宅は特殊で、マイホームを建てる知識や技術とアパートを建てる知識と技術の両方が必要になるため、実はプロでも難しいのです。建てた後のことも考えて、空室になりにくい立地で、ニーズの高い間取りや設備を盛り込んで設計することが重要です。そこまでできる賃貸併用住宅を専門に扱う会社にお願いするのがベストです」

狙い通りの賃貸併用住宅ができれば、その後の管理はラクになる。事実、賃貸併用住宅は、あまり売りにでない。賃貸併用住宅を中古で買いたいと考える人も多いが、売りに出でもすぐに買い手が見つかるケースが多いと沖村氏はいう。

「中古でなかなか売れない賃貸併用住宅は要注意です。空室になりやすかったり、修繕が必要であったり、何らかの理由があることが多い。そもそもうまく回っている賃貸併用住宅は売りませんから」

●少しでも安く入手するなら、「旗竿地」も狙い目。

賃貸併用住宅を新築するには、土地から探す必要がある。賃貸併用住宅に合う土地とはどのような土地なのだろう?

「賃貸併用住宅は立地がすべてといって過言ではありません。賃貸ニーズのある、駅から5~10分以内の土地。狙い目は、旗竿地です。旗竿地は、間口が狭いことで、通常の共同住宅の建築ができないのですが、その分、相場より2~3割安く売られていることがあります」

一般の戸建は、間口が2.5mはないと車が通ることができないため、間口が2mの旗竿地はなかなか売れない。賃貸併用住宅は、車庫を必ずしも確保しなくてもいい。むしろ車庫1台分で、賃貸部分を1部屋確保できるため、そうするケースが多い。

「一般的な建売住宅の場合、18~20坪ぐらいがちょうどいいといわれています。賃貸併用の場合、35坪ぐらいが多いのですが、35坪ぐらいの旗竿地となると大きすぎて、なかなか売れません。だから賃貸併用住宅が、ちょうどいいのです」

土地に限らず、どんな設計にするのかなど、賃貸併用住宅ならではの難しさがあるもの、「マイホームが欲しい」「投資用物件がほしい」という2つの希望を1本の住宅ローンで叶えてくれるのはやはり魅力的だ。

取材協力:賃貸併用住宅「はたらくおうち」をプロデュースする賜典(シテン)株式会社

健美家編集部(協力:高橋洋子)