前回解説したとおり、賃貸物件に掛ける火災保険は、補償する種類の違う「三本の柱」から成り立っている。

火災保険の基本補償項目で補償する有形資産は、災害などによってたとえ深刻なダメージを受けたとしても、その損害額は保険金額以内である。

それに対して賠償責任は、被害者が示談に応じるに足りる賠償額を償う必要があるので、万が一死亡事故などが発生すれば、事実上失う費用に限度がない。

むしろ有形資産よりも損失が大きくなる可能性があるのだ。だからこそ、決しておろそかにはできない重要な補償であることは言うまでもないだろう。

今回はこの火災保険の二本目の柱である「賠償責任の補償」について解説したいと思う。

◆賃貸物件には必須の賠償責任補償

賃貸物件には住民だけでなく、そこを訪れる人、近隣に暮らす人など、周囲にもたくさんの人々の生活がある。

賃貸物件の維持管理上の不備に起因して何らかの事故が発生し、これらの人々の身体や財物に危害を与えてしまったら、家主は加害者として全責任を負わなければならない。

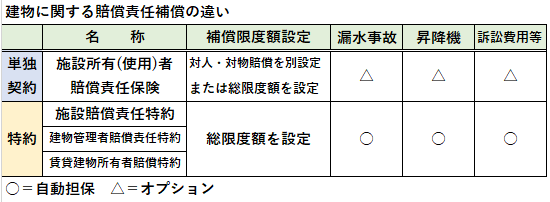

このような施設(賃貸物件)で発生する偶然な事故によって、所有者(家主)が負わなければならない法律上の賠償費用を補償するのが「施設賠償責任特約」だ。

保険会社、保険商品によって名称が異なり、「建物管理者賠償責任特約」「賃貸建物所有者賠償特約」などとも呼ばれる。

これらと同等の補償を、単独の保険商品である「施設所有者賠償責任保険」で契約することも可能だが、この場合、集合住宅には必須の漏水被害の事故、エレベーターなどの昇降機に起因する事故はオプションとなっている場合があるため、補償に漏れがないか注意しなければならない。

火災保険の特約で付帯されている場合は、漏水事故や昇降機の事故も包括的に補償されるので、補償の漏れが起きず安心だ。

死亡事故などの重大な事故が起きれば、その賠償金額は交通事故などと何ら変わりはない。1事故あたりの総限度額(通常5,000万円~3億円程度)は極力高く設定すべきだ。

◆法律上の賠償責任とは何を差すのか

すべての賠償責任保険約款における、保険金の支払い要件は「第三者に対して法律上の賠償責任を負った場合」とされている。

つまり、保険で補償されるか否かは法律の判断に委ねられるということなのだ。だから主観的に自分に責任があると思っていても、実は法的には責任を負わなくてもよいというケースでは、賠償責任保険で補償することはできない。

では、家主に法律上の賠償責任が発生しないケースとはどんな場合なのか。

- 大型台風の通過に伴い、強風でアパート付属の駐輪場のトタン屋根が剥がれて飛ばされ、隣家の窓ガラスに衝突して破損させた。

- アパートの周辺で落雷があり、コンセントからの過電流の発生により入居者の家電製品が破損した。

- アパートの屋根に積もった雪の塊が凍結して落下、隣家の乗用車の屋根を破損させた。

これらはいずれも自然災害による被害であるため、家主として必要な注意義務を怠っていなければ不可抗力による損害となり、法律上の賠償責任が発生しない可能性がある。

その場合、家主の賠償責任保険ではなく、被害者が自らの費用負担において復旧、または被害者が加入している火災保険、家財保険、車両保険などによって復旧費用を捻出しなければならない。

これらは実に誤認されやすいことなので、家主(または管理会社)としての初期対応がとても重要だ。

何となく加害事故のようだからと、被害者との間で保険による損害賠償の口約束などをしてしまうことのないように、家主も管理会社も十分注意しなければならない。

◆法律上の賠償責任があっても保険では「免責」となる事由がある

建物の老朽化の進行に伴って発生が心配されるのが「雨漏り」だ。

建物の維持管理上の不備によって発生している限り、それにより入居者に被害が及べば、その責任は家主が負わなければならない。つまり「法律上の賠償責任」が発生するわけだ。

ところが賠償責任保険で補償されるのは「給排水設備からの漏水による水ぬれ損害」に限られるため、いわゆる「雨漏り」「雨の吹込み」は補償の対象にはならない。

居室内に雨漏りが発生して、入居者の家財などを汚損するという点では被害は同じだが、保険対応ができない事由もあり得るという認識を持つ必要がある。

これは非常に誤認されやすいことなので、管理現場での慎重な対応が求められる。

漏水事故の発生原因を先ずはいち早く調査し、保険対応の可否を早期に判断する必要があるからだ。管理委託している場合には、家主から管理会社へ注意を促す必要があるだろう。

※一部の保険会社の賠償責任保険商品では、「雨漏り」を有責(補償の対象)としているものもある。

◆排水溝の詰まりなどが原因なら賠償責任保険で補償可能となるケースもある

建物の老朽化が原因ではない「雨漏り」もある。屋上やバルコニーに暴風雨などによって飛来した物(ゴミ、落ち葉など)が排水溝を塞いでしまい、排水ができなくなったために溜まった雨水が一気に居室内にあふれ出してしまった場合などがその例だ。

この場合で賠償責任保険の対象となるのは、居住者自身に重大な過失がなかったことが要件となる。

専有使用部分であるバルコニーの清掃を著しく怠っていたことによって、排水溝の詰まりを引き起こしてしまった場合などでは、居住者に賠償責任が発生する可能性もある。

また、排水溝の詰まりであっても、屋上やバルコニーの防水機能が老朽化により著しく低下していた場合には、雨漏りと判断されるケースもある。

◆賃貸併用住宅の家主の専有部分からの漏水事故に要注意

最上階などに家主の住まいがある「賃貸併用住宅」では、漏水の発生箇所によっては施設賠償責任保険では補償されないことがある。賃貸物件に掛ける施設賠償責任保険で補償の対象となるのは、原則賃貸事業の遂行に関わる部分のみだ。

よって家主が生活を営む部分(専有部分)が原因箇所である漏水事故では「個人賠償責任保険」の付帯がないと補償されない場合がある。よって家主は事業用と個人用、それぞれの賠償責任保険がどちらも必要である認識を持たなければならないのだ。補償の隙間が生じないよう、十分注意したいものだ。

ーーーーーーーーーーーーーーーーーー

執筆:斎藤 慎治(さいとうしんじ)

保険ヴィレッジ株式会社 代表取締役

大家さん専門保険コーディネーター であり、自らが大家でもある(都内を中心にアパート、マンション、戸建て、事務所、店舗などの賃貸物件を所有)。

大手損害保険会社を退社後、保険代理店を創業 。その後、東京都豊島区東池袋に「保険ヴィレッジ」設立、 代表取締役に就任

平成 22 年より「大家さん専門保険コーディネーター」としてのコンサル事業を本格的に開始 。

大家さん向け保険コンサル、セミナー、執筆などを数多く手掛ける。自称「保険約款オタク」。

自らも大家として現在も賃貸事業を拡大中 「大家さん目線の保険研究」をモットーに、大家さん支援の保険分野に特化した活動を展開中 。 東京都北区出身 。