今回は、総合補償型火災保険の三本目の柱、「利益を補償する特約」について解説したい。

このうちの「家賃収入補償特約」と「家主費用特約」は、賃貸物件専用の利益を補償する特約だ。

万が一、所有する賃貸物件が火災などの災害に見舞われてしまったら…被害に遭った建物は火災保険金によって復旧するための費用が補償されるだろう。しかしながら、復旧までの期間に通常通りの居住空間が提供できなかったら、家賃を満額いただくことはできなくなるのだ。

・民法の改正が賃貸経営に及ぼす影響

2020年4月1日、改正民法第611条「賃借物の一部滅失による賃料の減額等」が施行され、家賃の減額に関するルールが厳格化された。その内容はこうだ。

「貸室・設備等の滅失によって、通常の居住ができなくなった場合、賃借人に責任がある場合を除き賃料はその滅失部分の割合に応じて当然に減額される」

改正前は賃借人からの請求があった場合のみであったが、法改正によって家主から積極的に家賃減額しなければならなくなった。被害が複数の居室に及ぶ、或いは全損してしまったら、復旧までの期間に失う家賃は莫大な金額になる可能性もあるだろう。

毎月の家賃収入の中からローンの返済を行っていることの多い賃貸事業では、たちまち返済に困窮する事態に陥りかねない。

この「利益損害リスク」は、建物の被害事故(もの損害リスク)や第三者への賠償事故(賠償責任リスク)と違い、直接の損害や費用負担が見え辛い特徴があることから、賃貸経営を営む上で比較的重要視されてこなかった。だが法改正によって確実に経営状態を圧迫する深刻なリスクとなっているので、対策を講じる必要があることは言うまでもない。

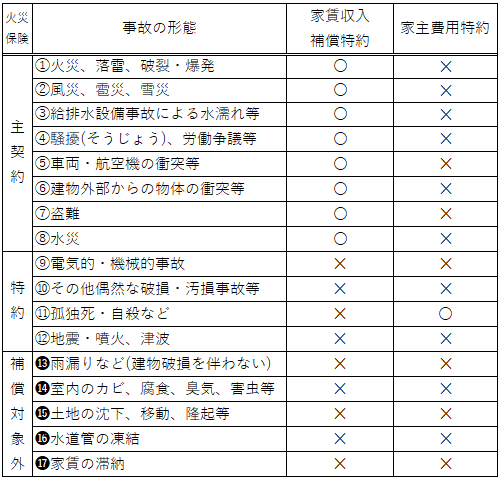

・「家賃収入補償特約」で補償される事故とは?

この「利益損害リスク」のうち、自然災害などを中心に家賃損失をヘッジすることができるのが「家賃収入補償特約」だ。

家賃収入補償特約で補償される事故は、原則火災保険の基本補償項目(主契約)と同一だ。したがって、これに該当しない事故による家賃損失は補償の対象にはならない。

当然、地震、噴火、津波、これらに起因する火災や流失などの地震保険の補償範囲に関連する家賃損失は一切補償されないので、あらためて賃貸経営における地震保険の重要性・必要性が浮き彫りになってくるのではないだろうか。

保険料は、建物構造や用法、所在地によって異なり、物件ごとの月間家賃総額を事故発生からどれくらいの期間補償をするかによって決まる。

東京都内の木造2階建アパート(124㎡、10戸、月額家賃総額64万円)の年払保険料は、保険金支払対象期間が6ヶ月(最大限度額384万円)で1万円前後、12ヶ月(最大限度768万円)で1万5千円前後(保険会社・保険商品によっても異なる)なので、それほど大きな負担ではないだろう。

・「家主費用特約」で補償される事故とは?

賃貸居室内で孤独死・自殺・殺人などが発生し、心理的瑕疵を被った場合、長期間に亘って空室が埋まらない、家賃の減額を余儀なくされるなど、想定される家賃損失は甚大なものになる。これらの損失を補償するのが「家主費用特約」だ。

このような家賃損失だけではなく、原状回復施工費用(消毒や消臭費用を含む)、遺品整理や葬祭費用、相続財産管理人選任申立費用などの事故対応費用もあわせて補償される。賃貸経営に与えるダメージの大きさを考えれば、このリスクをヘッジしておくのはとても重要だといえる。

昨今問題となっている単身者の孤独死だが、決して高齢者だけの問題ではない。65歳以上の高齢者が全体の70%あまりである一方、65歳未満の現役世代の孤独死も20%近くに達している。しかも、40~50代の単身者の割合が急激に増加しているというのだから深刻だ。

日本の生涯未婚率(または生涯独身率=50歳までに一度も結婚をしたことがない人の割合)は、男性で23.4%、女性で14.1%(国立社会保障 人間問題研究所/2021年度 「50歳時の未婚割合」より引用)にも達するのだ。実に男性のおよそ4人に1人、女性のおよそ7人に1人の割合である。

今後さらに上昇していくことが予測され、内閣府「少子化社会対策白書」では、2040年の生涯未婚率は「男性:29.5%」「女性:18.7%」程度になると述べられている。これは男性のおよそ3人に1人、女性のおよそ5人に1人が未婚・独身ということになる。

これは賃貸経営にも決して無関係なことではない。現在高齢者が居住していない賃貸物件であっても、孤独死発生リスクの若年化、生涯未婚率の上昇が、確実にこのリスクを高めている。家主費用特約が、これから迎える超高齢化社会には欠かせないものになってゆくのは間違いないだろう。

・家主費用特約は単独付帯ができない

家主費用特約は、家賃収入補償特約の上乗せ補償という位置付けであるため、必ず家賃収入補償特約とセットで付帯する必要がある。また、ある特定の居室だけを契約することができない(1棟すべての居室を契約対象としなければならない)ことにも留意しておく必要がある。

前述の家賃収入補償特約に上乗せされる家主費用特約の年払保険料の目安は、保険金支払対象期間が12ヶ月(最大限度額768万円)の場合で4万円程度、24ヶ月(最大限度額1,536万円)の場合で5万円程度(原状回復費用、事故対応費用、空室期間短縮費用の限度額100万円を含む)となる。

火災保険商品によってはこの特約の設定がないものもあるので、付帯が可能かどうかを調べる必要がある。設定がない場合には、損害保険会社、少額短期保険会社が扱う「家主費用・利益保険」という単独の保険商品を契約することも可能だ。

*

賃貸経営には、火災保険の三本の柱すべてが必要だが、補償が過剰(不要な補償項目、過大な補償限度額)になってしまうことのないよう、所有する賃貸物件の特徴とそれに見合う補償をよく理解し、無駄なく漏れなく保険を掛けてほしいものだ。

ーーーーーーーーーーーーーーー

執筆:斎藤 慎治(さいとうしんじ)

保険ヴィレッジ株式会社 代表取締役

大家さん専門保険コーディネーター であり、自らが大家でもある(都内を中心にアパート、マンション、戸建て、事務所、店舗などの賃貸物件を所有)。

大手損害保険会社を退社後、保険代理店を創業 。その後、東京都豊島区東池袋に「保険ヴィレッジ」設立、 代表取締役に就任

平成 22 年より「大家さん専門保険コーディネーター」としてのコンサル事業を本格的に開始 。

大家さん向け保険コンサル、セミナー、執筆などを数多く手掛ける。自称「保険約款オタク」。

自らも大家として現在も賃貸事業を拡大中 「大家さん目線の保険研究」をモットーに、大家さん支援の保険分野に特化した活動を展開中 。 東京都北区出身 。