所有する賃貸住宅物件の特性や特徴に合わせて火災保険商品を選び、必要な補償と不要な補償を見極めて特約などを選択、削除すれば、その賃貸物件にふさわしい火災保険は概ねできあがることになる。それでは建物の保険金額(=補償限度額)はいったいいくらにすればよいのか。

実はこの金額を自分自身で正しく判断して決定している家主は意外と少ない。火災保険料というコストを大きく左右するこの保険金額を、その物件ごとに異なる事情を考慮した決定方法を学ぶ必要があるのではないだろうか。

・新築費の評価基準は大きく分けて2通り

建物の価値は経年と共に低下していくものだが、竣工からの経過年数が長い物件(=築古物件)だからといって、火災などにより建物が滅失してしまえば、再建築するために必要な費用は築年数に関係なく新築と同じだけ掛かる。

住宅用火災保険商品では、この再建築するために必要な金額(=再調達価額)を基準にして保険金額を決定することになっているので、現在の建物の値打ちとは無関係なのだ。

そのことに違和感をおぼえた経験をお持ちの家主も多いのではないかと思うが、住宅用火災保険の保険金支払基準が「実損払い」に統一されているため、評価基準も新価に統一する必要がある。これは、保険金額の大小によって保険料に差が付いているにも拘わらず、部分損害のときに支払われる保険金が同じであるという不公平をなくすためのルールだ。

火災保険における建物評価額は、次の2通りのいずれかの方法で評価される。

【年次別指数法(新築時の建築費が判っている場合)】

竣工時の新築価格が判っている場合、経過年数とその間の建築費の変動動向を加味して現在の新築費を割り出す方法。

築浅物件ではほぼ同額となるが、築古物件では新築時よりも金額が大きくなる傾向にある。人件費などの労務費の引き上げの他、建築資材や設備の価格高騰、消費税率の引き上げなどがその主な要因。

(ポイント)

新築時に実際に必要となった建築費を基準に算出するので、築年数が浅い物件(=築浅物件)では誤差が少なく、実勢価格に合った評価ができる。

【新築費単価法(新築時の建築費が不明の場合)】

物件を中古で取得した場合などで、建築費に関する情報がない場合に用いる方法。

建物構造、延床面積、所在地により標準的な新築価格を割り出し、仕様などを加味して概ね±30%の範囲で調整して決定する。年次別指数法に比べると価額の自由度が高く、個別の事情や予算に合わせて決められる。

(ポイント)

築浅物件や建売物件を購入した場合には、購入価格に対する建物と土地の比率が曖昧なことがあるため、新築費単価法で評価する方が、より実勢価格に合致した評価額を算出することができる。

・郊外の築古格安物件のケース

「建物評価額>物件購入価格」という大きな矛盾

中古の不動産物件を購入する場合、売買契約書には売買価格の内訳として土地、建物それぞれの価格(または建物に掛かる消費税額が)が明記されている。

ここに示される建物価格は、いわゆる「時価」に近いものであるのに対して、住宅用火災保険商品での建物評価は「新価(再調達価額)」を採用しているため、どうしても金額に隔たりが生じるのだ。

特に、築年数の古い格安物件を購入したときなどには、建物評価額が物件購入価格(土地代込み)を上回ってしまう「逆転現象」も起きてしまう。

郊外の築古一戸建木造住宅(延床面積:93.4㎡)を土地代込み700万円で購入したとする。ところが火災保険におけるこの建物の再調達価格標準額(新価)は1,850万円(198千円/㎡×93.4㎡)にもなってしまい、土地を含んだ物件購入価格を大きく上回ってしまう。ー30%の下限額でも1,300万円ほどになり、購入価格の2倍近い評価額となってしまうこともあるのだ。こんな場合にはどうしたらよいのか。

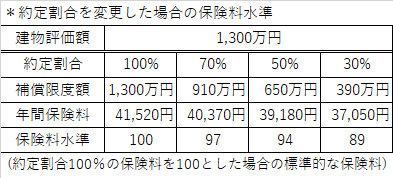

「約定割合」を変更することで、補償限度額(保険金額)を実際の購入価格に近付けることが可能だが、築古物件では保険料は思ったほど下がらない。

前述のように、住宅用火災保険契約では被害復旧のための実費が支払われるので、保険金額を高く設定した契約者と低く設定した契約者との間に不公平が生じないように、約定割合が低いほど保険料は割高になるよう設定されている。

こうなると、低い約定割合契約は割高なので、殆どの場合100%で契約されることになる。つまり全焼してしまうような火災に見舞われたら、いわゆる「焼け太り」状態になってしまう契約もわりと多いということなのだ。

・広域災害に見舞わられたら賃貸事業の存続はどうなる?

大型台風被害などに見られる、広域にわたる風災、水災の場合、失った賃貸物件を再建して賃貸経営を再開することは至難の業といわれる。

- 生活インフラが寸断されている場合もあり、地域全体の復興が滞っていることもある。

- 工事を請負える建築業者が極端に不足し、すぐに着工できない場合がある。

- その地域は災害リスクが高いという風評によって入居者募集が困難になり、入居率の低下や付近の家賃相場の下落という事態を招くことがある。

などがその理由だ。当然ながら被災した時点で賃貸借契約は解除、以後の家賃収入は途絶えてしまう。家賃収入補償保険に加入していたとしても、補償されるのは最長でも被災日から1年だ。

それまでに完全復旧の目処が立たないとしたら、この地域での賃貸経営の続行を断念せざるを得ない事態も考えなければならない。そもそもの購入価格が安かったとはいえ、残った土地を処分するのも、このような地域では簡単ではない。また、長期に亘り家賃収入も途絶えてしまうので、火災保険によるある程度の「焼け太り」は必要なのかもしれない。

・再建築しない場合には、多額の納税が発生する可能性に注意

「焼け太り」があまりにも過剰な場合、または火災保険金で再建築をしない場合、保険金を手元に残せば単純にその年の(法人の場合は同一決算年度の)事業収入となり、滅失した建物の償却残高との差額が課税対象となる。

そもそも建物の時価は高くはないので、多額な益金(利益)が発生することになる。よく考えずに借入金の返済などに充ててしまうと、後から多額の所得税または法人税等の納税が発生し、資金繰りが悪化しかねないので十分注意すべきだ。

執筆:(さいとうしんじ)