運用益が非課税扱いになる税制優遇制度

2024年からは「2階建て」に変更

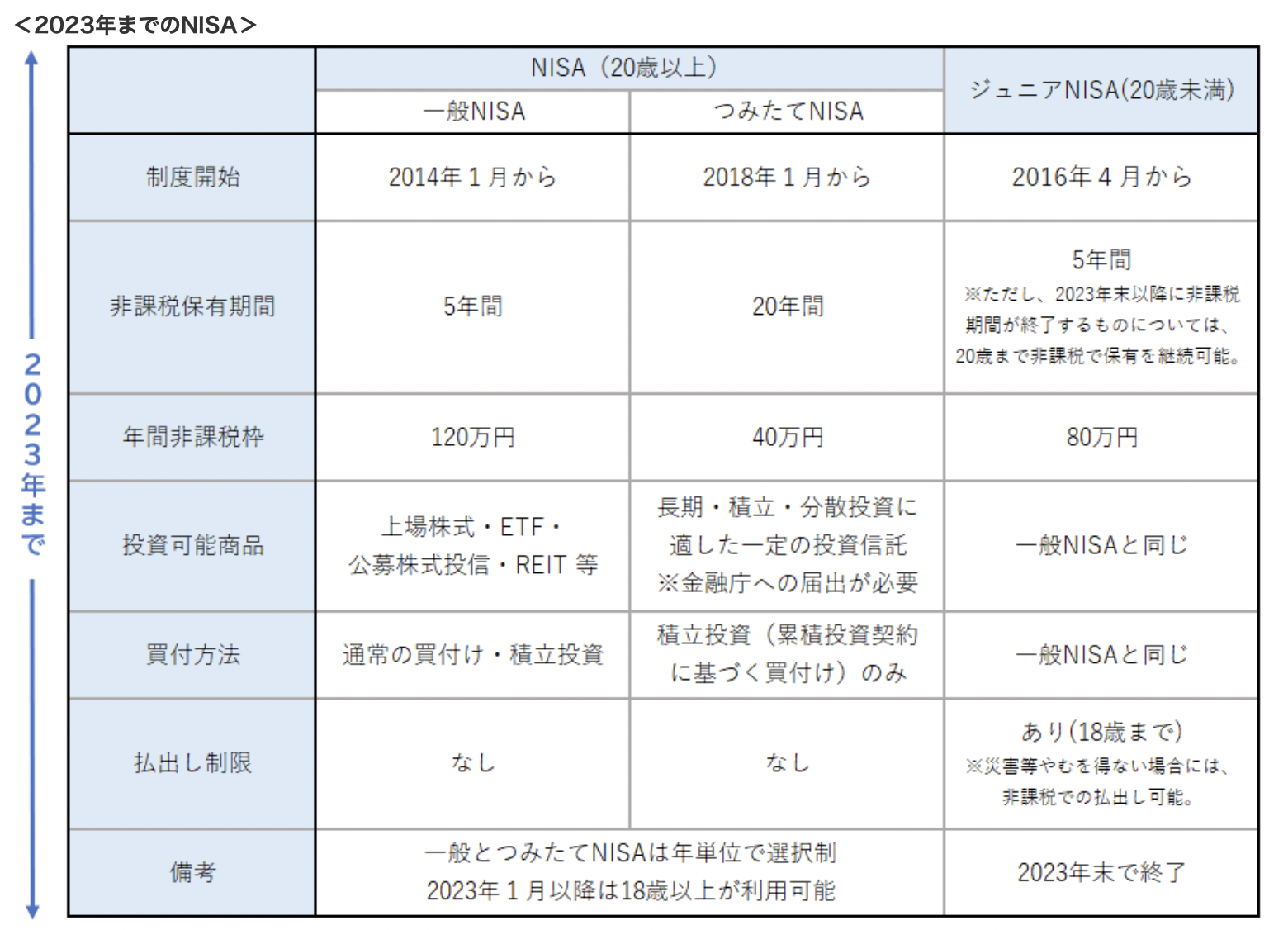

税制優遇を受けながら、中長期の資産形成ができるとの触れ込みで、2014年1月にスタートした「NISA(ニーサ:小額投資非課税制度)」。日本居住・20歳以上(2023年1月以降は18歳以上)の人が対象で、「NISA口座(非課税口座)」内で、毎年定められた上限の範囲内で購入した金融商品などから得られる配当金・分配金・譲渡益が非課税になるという制度だ。

制度が始まってから、より使いやすくなるよう見直しが図られ、現在は青年が利用できる「一般NISA」「つみたてNISA」、未成年が利用できる「ジュニアNISA」の3種類があり、基本的な内容は以下の通りだ。

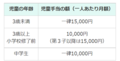

一般NISA:株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有可能

つみたてNISA:一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有可能

ジュニアNISA:株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有可能

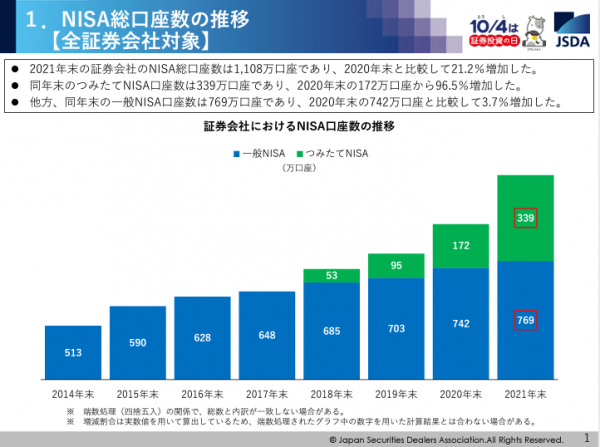

口座数は年々増加していて、2021年末時点で一般NISAが769万口座、つみたてNISAが339万口座と、合計で1108万口座。1年前に比べて21%も増えている。

出所:NISA口座開設・利用状況調査結果(日本証券業協会)

そんなNISAの制度だが、2020年度の制度改正において制度が見直され、いくつかルールが変更された。ポイントをまとめると次のようになる。

ポイント①:ジュニアNISAは制度終了

新規で口座が開設できるのは2023年まで。2024年以降は新規購入できない。

ポイント②:つみたてNISAの期間が5年間延長

口座開設可能期間が2042年まで5年間延長された。よって、2023年までに始めると、年間40万円を上限に最長20年間非課税で積立投資ができる。

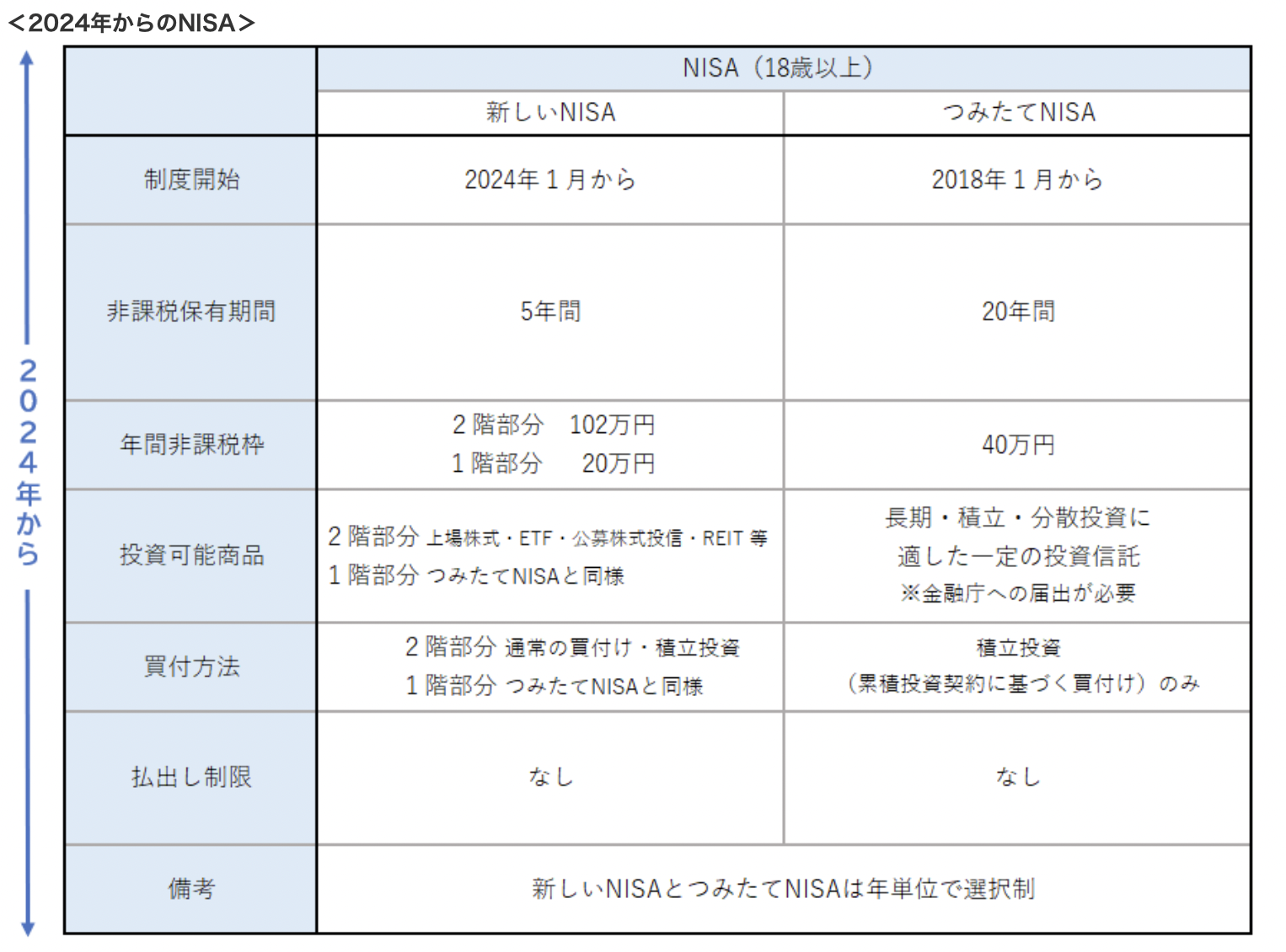

ポイント③:一般NISAが2階建ての制度に変更

口座開設可能期間が2028年まで5年間延長の上、2階建ての制度になる。

もっとも大きく変わるのは、一般NISAの内容。金融庁は「より多くの方々に長期・積立・分散投資を始めるきっかけとしてもらうため」と、その理由を述べている。

具体的にどうなるのか。まず、2階建ての仕組みだが、1階部分はつみたてNISAと同じく、積立・分散投資に適したとされる一定の投資信託が投資対象で、年間の購入上限額(非課税投資枠)は20万円まで(最大100万円)。

2階部分は株式・投資信託等が投資対象(監理銘柄・整理銘柄やヘッジ目的等以外でデリバティブ取引による運用を行っているものを除く)で、年間の購入上限額(非課税投資枠)は102万円(最大510万円)までとなっている。これらの投資から得られる配当金・分配金・譲渡益は非課税の対象だ。

注意したいのは、「2階建て」の意味。新制度で2階部分を利用するためには、1階部分での積立投資を行う必要がある。すなわち、より長期・積立・分散投資に重きを置いた制度になるということだ。ただし、2023年までにNISA口座を開設している人や投資経験者の場合、2階部分のみを利用することもできる。

ロールオーバーに関しても、一般NISAから新しいNISAへの場合、非課税期間の終了後、新しいNISAの2階部分の非課税投資枠へのロールオーバーによる継続保有が可能だ。

ロールオーバー可能な金額に上限はないが、2階部分の非課税投資枠(102万円)を超過する場合は、1階部分の非課税投資枠(20万円)を費消することとなる。

また、一般NISAで保有している株式・投資信託等のうち、監理銘柄・整理銘柄、ヘッジ目的等以外でデリバティブ取引による運用を行っているものは、新しいNISAにロールオーバーできない。

新しいNISAからつみたてNISAへのロールオーバーについては、1階部分で購入した投資信託については、非課税期間終了後、つみたてNISAの非課税投資枠へロールオーバーして継続保有することができ、その際は当初の購入価格(簿価)が適用される。

一見すると複雑でわかりにくい、2024年以降の新しいNISA。最大のポイントは、中長期的な資産形成がしやすくなったという点だ。それは、1階部分が5年後につみたてNISAにロールオーバーできることからも明白で、結果として最大25年間非課税で一定の投資信託が保有できる。

いずれにしても、今の日本において、余裕資金を銀行口座に置いておくのは、むしろリスクともとられる行為。

資源高や円安で物価が上昇し現金の価値は目減りするとされるなか、生活に必要な資金・絶対に失ってはいけない資金は元本保証の金融商品で運用すべきだが、余裕資金はインフレヘッジになる金融商品で運用することを考えていいかもしれない。実践する場合は、NISAのような税制優遇制度の活用から検討したい。

ーーーーーーーーーーーーーー

健美家編集部(協力:(おしょうだにしげはる))