不動産投資を始めたい…でも始められない。将来や老後の生活に不安を抱えつつ、早いうちから資産形成が必要だと感じていながら、不動産投資となると二の足を踏んでしまう…このような話をたくさん聞く。

そもそも、やってみたいのに、なぜ始められないのだろうのか。それは、不動産投資における「リスク」ばかりを考えて、躊躇してしまうからに他ならない。

確かに投資でリターンを得る以上、リスクは背中合わせだが、そのハードルを超えなければ得られるものもない。そこで今回のテーマは「不動産投資におけるリスク対策」について考えてみる。

これを読むだけで、さまざまなリスク回避する方法があることを、知ることができるだろう。

リスクマネジメント

4つの選択肢

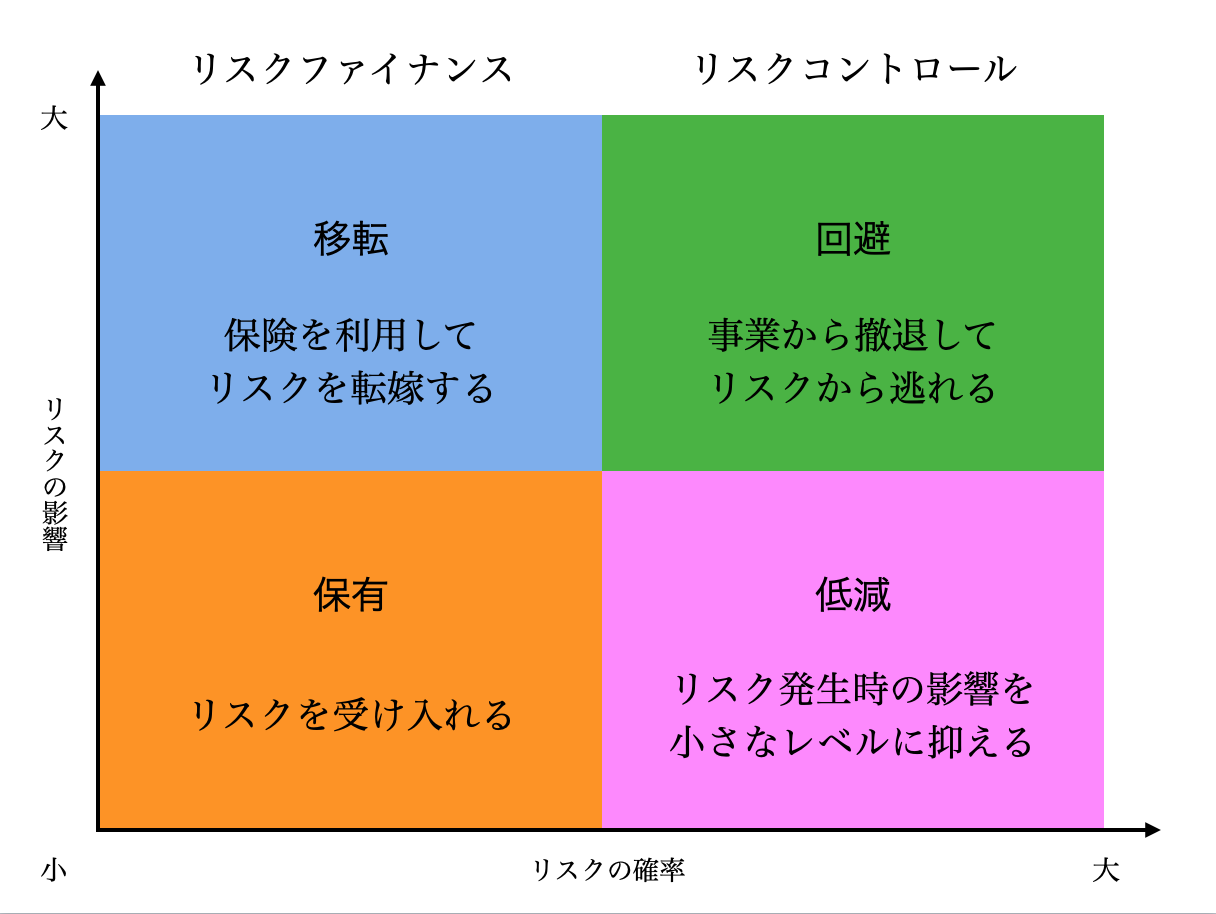

まず、「リスク」対して、どのように対応をするのかという基本的な考え方がある。

リスクファイナンスとは、問題が発生した時に、損失を補填するために金銭的な手当てをする「移転」「保有」が含まれる。

一方、リスクコントロールとは、損失の発生頻度と大きさを削減する方法で「回避」「低減」が含まれる。リスクマネジメントには、これら4つの方法があるが、不動産投資はそれぞれのカテゴリーでリスクをどの

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる