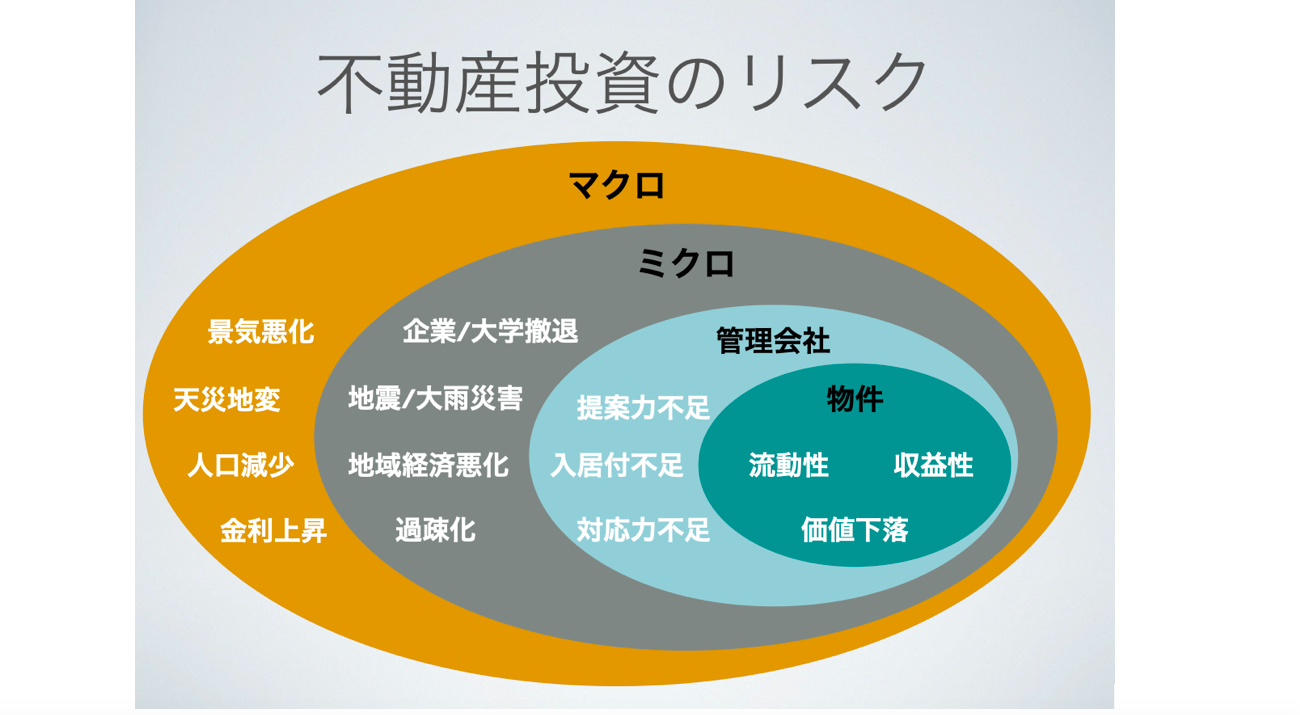

「不動産投資におけるリスク対策」について、前編では「マクロ経済(市場)」と「ミクロ経済(市場)」におけるリスクと、それぞれの回避策について述べた。後編では、管理会社が起因で発生するリスクと、物件で発生するリスクとそれぞれの回避策について書くことにする。

管理会社の存在は、

オーナーの利回りに直接左右する

まず一投資家としてつくづく思うのだが、市場性や収益性などももちろん大切なのだが、結局実現されなければ、ただの机上の話である。それを実現させ想定する「利回り」を得るためには、何を置いても「管理会社の存在がカギ」になるのである。管理会社の存在とは、24時間テレビのマラソンで言えば、伴走してくれる「坂本コーチ」のようなものである。

全く経験のない未知な世界では、どんなことが起こるのかわからない。でもトレーナーとしてコーチしてくれて、さらにペースメイクしてくれることで、目標であるゴールに到達できるのである。もちろん伴走してくれるだけで安心感も与えてくれるのだろう。

距離が長ければ長いほど、目標が大きいほどゴール達成は難しくなる。不動産投資も同様だ。安心できるナビゲーターや伴走者がいないから足を踏み入れ

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる