今年5月以降に加入期間が65歳未満に延長

10月以降は加入要件が緩和されることに

ご存じの通り、日本は世界トップレベルの長寿国。厚生労働省の調べによると、2020年度の平均寿命は男性81.64歳、女性87.74歳と過去最高を更新した。

国民の長寿化に伴い65歳以上人口は3621万人となり、総人口に占める割合(高齢化率)は28.9%になった。こうしたなか、老後を見据えた資産作りや収入の確保は喫緊の課題で、そのために不動産投資を始める人は後を絶たない。

不動産投資家の場合、賃料収入の確保と並行して行いたいのが、私的年金づくりだ。その手段として最有力なのが、2001年から始まった個人型確定拠出年金の制度。現在は「iDeCo(イデコ)」の愛称で親しまれている。

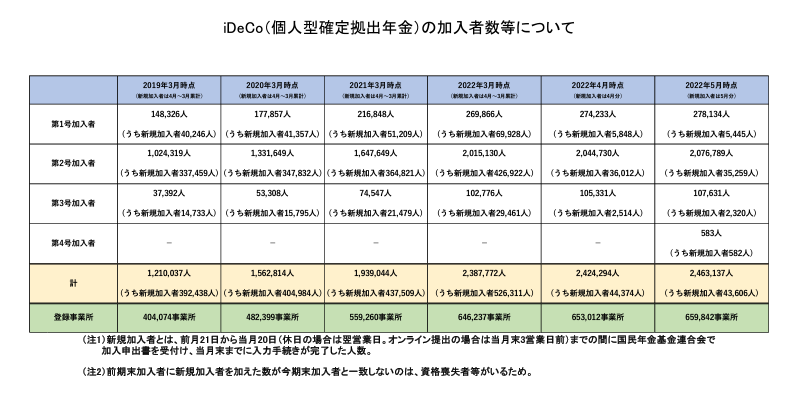

当初は自営業葉や企業年金のない会社員向けの制度だったが、2017年に企業年金のある会社員や公務員、専業主婦などに対象が拡大してから加入者が増加し、2019年3月時点は約190万人だった加入者は、22年5月時点で246万人を突破している。

出所:iDeCo公式サイト

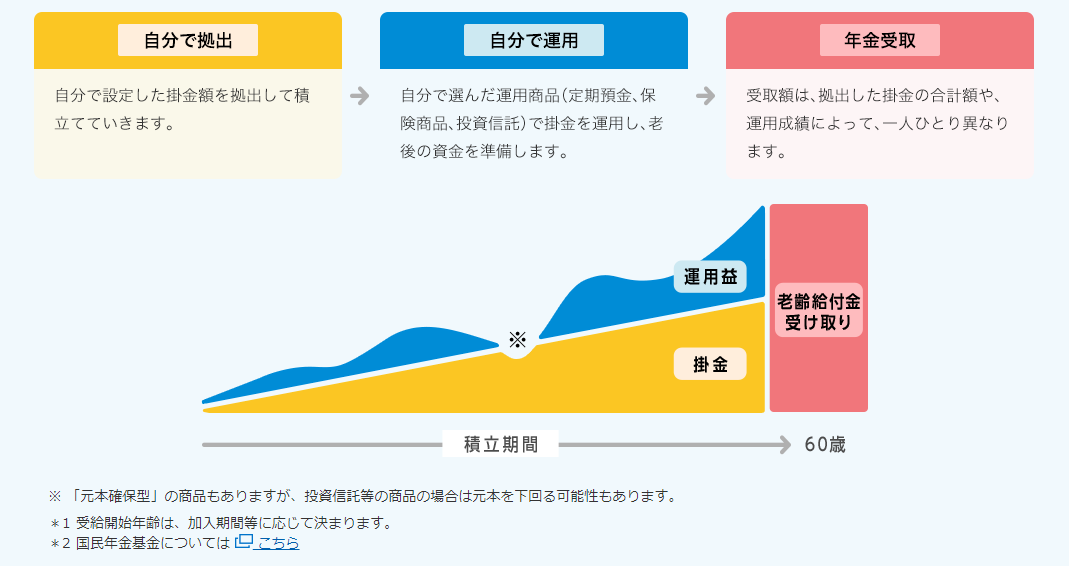

おさらいをすると、iDeCoは公的年金に加えて給付を受けられる私的年金制度のひとつ。加入は任意で、始める際は証券会社などに専用の口座を開き、自身で運用方法を選んで拠出した掛け金を運用する。運用後は、掛け金と運用益の合計額を給付として老後に受け取る仕組みだ。

出所:iDeCo公式サイト

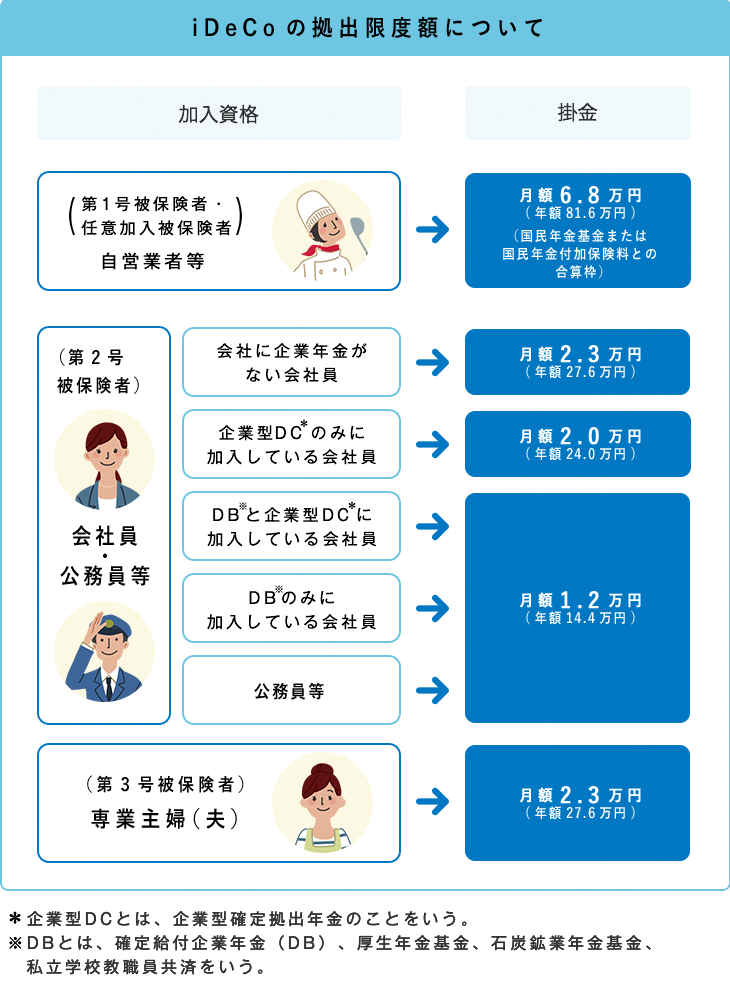

運用の対象は定期預金、iDeCo用の投資信託、保険など。掛け金は毎月5000円から拠出できるが、加入する保険や働き方で上限が異なる。

例えば、自営業者は月額6万8000円(年額81万6000円)だが、会社員・公務員などは月額1万2000円(年額14万4000円)~月額2万3000円(年額27万6000円)と幅がある。

なお、現在は約160の金融機関がiDeCoを取り扱っているが、商品ラインナップや手数料は各機関で異なる。自身が運用したい商品があるかどうか、ランニングコストは抑えられるかという観点で絞り込むことだ。

出所:iDeCo公式サイト

そんなiDeCoだが、今年に入り制度の変更が相次ぎ、より多くの人が加入できる制度にリニューアルをはかっている。

そのひとつが、給付金の受給開始時期の拡大。これまでは70歳までに受け取り始めないといけなかったが、4月1日以降は75歳に延長。加えて5月1日からは、以前は20歳以上60歳未満だった加入期間が、原則65歳未満まで延長した。ただし、延長できるのは国民年金の任意加入者もしくは会社員・公務員等の第2号被保険者に限られる。

2013年に政府が改正した「高年齢者雇用安定法」により、企業の定年は60歳から65歳へ引き上げられ、経過措置期間を経た2025年4月からは全企業において65歳定年制が義務化される。現在は70歳定年に向けた取り組みも始まっていて、それに合わせる形でiDeCoの加入期間も延長したと考えられる。

いずれにしても、より長く運用でき、受け取り時期も幅広く調整できるようになった。これらに加え、脱退一時金の受給要件の見直し、終了した確定給付企業年金(DB)からiDeCoへの年金資産の移転も可能になっている。

10月1日からは、企業型確定拠出年金(企業DC)加入者のiDeCo加入の要件も緩和される。これまで、iDeCoに加入できなかった企業型DC加入者も使えるようになるのは大きな改善だ。

ただし、各月の企業型の事業主掛け金額と合算して、月額5万5000円をこえることはできない。掛け金が各月拠出、企業型DCのマッチング拠出(会社が拠出する掛け金に加えて、加入者本人が掛け金を上乗せして拠出できる仕組み)を利用していないことも条件だ。

これらだけではない。少し先だが、2024年12月1日からは、確定給付型の他制度を併用する場合(公務員含む)の拠出限度額が月額1万2000円から2万円に引き上げられる。 制度自体が始まってから20年以上経過し、加入者も増加。社会環境も変化し続けていて、これに合わせて制度の見直しが図られた格好だ。

iDeCoの魅力は、掛け金が全額所得控除になり、運用益は非課税、受け取り時も年金を選ぶと「公的年金等控除」、一時金の場合も「退職所得控除」の対象になるという点。

「掛け金」「運用益」「受給時」の3段階で税制メリットがあり、とりわけ運用期間中に節税効果を得られるのは大きい。不動産投資を通じてたまった資産の使い道に悩んでいるのなら、公的にメリットが約束されている、iDeCoのような制度の活用を検討すべきではないだろうか。

ーーーーーーーーーーーーーーーー

健美家編集部(協力:(おしょうだにしげはる))