老後の生活資金は公的年金だけでは賄えず、30年間で約2000万円の金融資産を取り崩す必要がある、とした金融審議会の報告書が国会で議論になったことは記憶に新しい。そうしたアナウンス効果?もあってか将来の公的年金を補完したいとして、大家業の門をたたく人が増えているようだ。

ただ、女性専用シェアハウスかぼちゃの馬車で明らかになったように、不動産会社や金融機関が結託して融資審査の書類を改ざん。明らかに不動産投資には適さない、低属性の投資家や物件にまで融資を付けた。

相場の2~3倍で売り付けたり、サブリース事業者(不動産会社)が倒産して賃料が支払われず、社会的な問題となった。

不動産絡みのトラブルは、ここ数年のような不動産市況が好調なときに急増する。なかでも20代、30代といった若者世代がトラブルに巻き込まれるケースが少なくない。

独立行政法人国民生活センターによると、区分マンションを購入して家賃収入を得られる、売却益が得られるといったアプローチで勧誘する投資用マンションに関する相談が20代の若者で増加しているという。

これに加えて、今後は「公的年金だけでは老後が心配でしょ?」といった切り口で若者にアプローチしてくることは目に見えている。

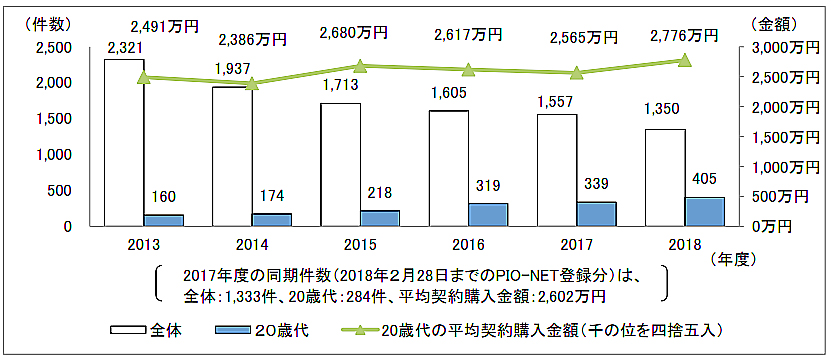

同センターが平成31年3月28日に公表した報道発表資料「20歳代に増える投資用マンションの強引な勧誘に注意!-マンションへの投資にはリスクがあり、必ず儲かるわけではありません-」によると、投資用マンションの相談件数は、20代では2013年度の160件から年々増加し、2018年度は2019年2月28日時点で405件と2.5倍に拡大している。

実際に契約してしまってからの相談が多いのが特徴である。平均の購入金額は2000万円を超えて推移しており、2013年度の2491万円から2018年度は2776万円となっている。

主な相談事例は次のようなものだ。不動産事業者にレストランなどに呼び出されたが、契約するまで帰してもらえずに高額契約してしまった、空室家賃の保証付ということで契約したが、実は5年間の期限付で、しかも当初から単年度収支も赤字で物件の資産価値も低く、オーバーローンの状態になっているなど。

昨年11月に20代男性から受けた相談事例は、社用のスマートフォンに不動産事業者から突然電話がかり、資料の説明だけということで渋々会うと、投資用ワンルームマンションの購入を提案された。

「高いので微妙です」と回答すると業者が不機嫌になり深夜まで拘束されたが何とか帰れた。その後も電話が続き、きっぱり断ろうともう一度会った、事業者がまた怒り出したら怖いと思い、断り切れずに約2600万円のマンション購入申込書にサインしてしまった、というもの。

別の20代男性の事例では、街頭アンケートに協力したら、その後に投資用マンション販売事業者から説明したいと電話がかかってきた。喫茶店で会いたいと言ったが、どうしても会社で説明したいと言われ、オフィスまで出向いて説明を受けた。

老後の貯えになる、今日のうちに決めて、などと迫られて18時から翌日2時まで長時間わたり勧誘を受けた。断り切れずに現地確認もないまま約1800万円の契約をしてしまった。契約時に事業者から「事務所で契約しているので、クーリング・オフはできない」と説明されたが、クーリング・オフしたい、といったものであった。

また、なかには合コンで知り合った異性に呼び出されて投資用マンションを勧誘された、というデート商法の事例もみられるとのこと。

これらのケースを見ると、「断り切れない」弱さが露呈している。〝不動産事業者は怖い〟とのイメージが強くてなかなか強気にモノを言えないという気持ちは分からなくもないが、「私はあなたの勧誘に興味がない」ときっぱり言い切ることが重要だ。

相手が恐喝めいたり、ストーカー的な行動に出るようならば迷わずに警察に駆け込むべき問題だ。全く興味がないのなら電話の段階で、会って話を聞いてみたものの想定と違うと思った時点で自分の意志を伝える。長引かせたり、相手のホームグラウンド(会社)にまで行くのは最悪である。

こうした勧誘トラブルの中でやっかいなのが、不動産投資に興味を持っている場合である。20代の女性の場合、老後の生活資金になる、将来家族ができたら自分が住めると勧誘され、約3500万円の投資用ファミリー向け中古マンションを契約、銀行2行で35年ローンを組んだ。

しかし、ローンの支払いは賃料収入だけで賄えず、固定資産税の支払いや近い将来の大規模修繕等の負担も発生することが発覚。空室時の家賃保証付の契約であったが、それも実は5年間の期限付であった。しかも売却しようとしても、資産価値が低いためローンが残ってしまう、という事例であった。

別の男性20代の事例は、東京オリンピックで値上がりすると持ちかけられて、事業者と売買契約及び転借条件付き建物賃貸借契約を結んだ。事業者の指示通りに虚偽申告でローンを組み、ローンの支払いは事業者がすると言われたので、通帳等を事業者に渡した。

ところが、数年後に「半年前からローンの支払いがない」と銀行から督促があったので事業者に連絡すると「当社は支払えない。後は管理会社と相談して」と言われてローンを支払えていない。というものであった。

国民生活センターでは次のようにアドバイスしている。

①投資にはリスクがあり、必ず儲かるわけではない

②契約の意思が無ければ会わずにきっぱり断る

③融資を受ける際に虚偽申告をしない。年収や資産、利用目的などを虚偽申告すると、銀行から一括返済を求められる可能性がある。

これらは社会に出たときに身に付けておくべき最低限のことである。

また、賃貸収入を不労所得と思っている場合はそもそも不動産投資に手を出すべきではない。物件の立地や地域動向、経済状況などを調べたり、B/S、P/Lに加えキャッシュフローを想定したり。

入居者に高い賃料を払ってもらうためにはどうしたらいいか。勉強すべきことは多い。サブリースで一生安定的に賃料が入るはずのないことは、少し調べればすぐにわかるはず。不動産管理会社まかせではない、自分で資産形成を考える能力が求められている。

勤勉さがモノを言うのはどの世界でも同じである。若さゆえの経験・判断能力のなさに付け込んで詐欺めいた手法でアプローチしてくる不動産事業者も少なくない中、即応できる対処能力を身に付けるには、日頃の勉強=準備こそが必要だ

健美家編集部