基礎講座第1回では、不動産投資はきちんと勉強して手順を踏まえれば、しっかり儲けることは可能だと説明しました。そのためには、メリット、デメリットをしっかり見極める必要があります。第2回は、そのメリット、デメリットにどういうものがあるのか、説明していきたいと思います。

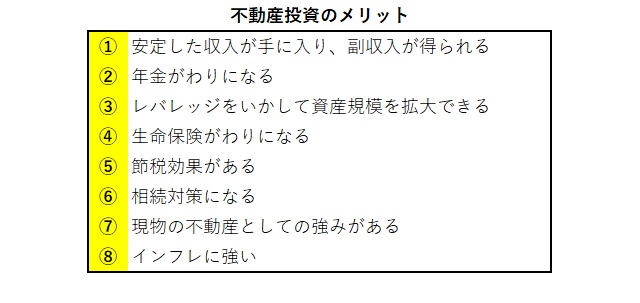

不動産投資のメリットは主に8つある

魅力が安定した収入が手に入ること

まずはメリットです。大きくは、次の8つがあります

①安定した収入が手に入り、副収入が得られる

第1回でみた通り、不動産投資は入居した人からもらう家賃が収入になります。入居者がいる限り、毎月、続けて安定した収入が銀行口座に振り込まれ、入ってくるのです。

しかも、賃貸契約が更新される頻度は、「2年に1回」といったケースが多いので、ある程度、長い期間にわたって定期的な収入が見込めるのです。また、家賃は景気に左右されにくいという性質があります。

サラリーマンの場合、給料以外の副収入を自動的に得られることになります。なかなか給料か上がらない昨今、家計には大変な助けになるでしょう。少し高いランチを食べたり、旅行にいったりする余裕が出てくるかもしれません。お金を貯めて、次の物件を買う

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる