不動産投資で組むローンには、一定額の自己資金を用意して融資を受ける一般的な形のほか、物件価格の全額に対してローンを組む「フルローン」と、物件価格に加え諸費用などの分もローンを組む「オーバーローン」という手法があります。それぞれ解説していきたいと思います。

①普通は頭金2~3割を払いローンを組む

最初に述べた通り、ローンを組むときには基本的に、物件価格の一定割合を頭金として払う必要があります。これは不動産投資だけでなく、住宅ローンでも同じです。

数年前までは、物件価格の1~2割を納める必要がありましたが、最近では、2~3割程度を納めなければならないことが多いようです。最近の新型コロナ感染拡大などを受け、厳しくなっているのです。

②頭金を払うメリット・デメリット

自己資金を用意するメリット頭金を払うメリットは、支払った分、ローンで借りる額が減るので、月々の返済額も減ることです。この結果、月々のキャッシュフローを高めることが可能になります。

一方、デメリットは、手持ちの現金が減ってしまうことです。入居者募集のための宣伝広告費や、修繕費などいざというときに使える資金や生活資金が減ってしまうことになります。

③金融庁の調査では大半の金融機関が自己資金を求める

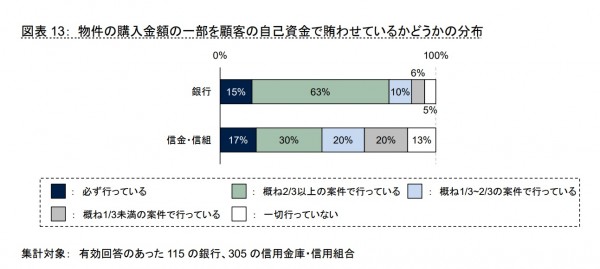

ちなみに、少し古いデータですが、2019年3月に金融庁が発表した「投資用不動産向け融資に関するアンケート調査結果」を見てみましょう。調査期間は18年10月~11月です。

「物件の購入金額の一部を顧客の自己資金で賄わせているかどうか」を聞いたところ、銀行では「必ず行っている」が15%、「おおむね3分の2以上の案件で行っている」が63%、「おおむね3分の1~3分の2の案件で行っている」が10%、「おおむね3分の1未満の案件で行っている」が6%、「一切行っていない」が5%でした。

一方、信用金庫と信用組合では、「必ず行っている」としたのが17%、「おおむね3分の2以上の案件で行っている」が30%、「おおむね3分の1~3分の2の案件で行っている」が20%、「おおむね3分の1未満の案件で行っている」が20%、「一切行っていない」が13%でした。

有効回答は銀行が115、信用金庫・信用組合が305です。

現在は新型コロナによる経済悪化で金融機関の審査姿勢は厳しくなっており、自己資金をゼロで貸してくれる金融機関は皆無に近いでしょう。今後、自己資金をの割合をさらに高く求める金融機関は、増えていくとみられます。

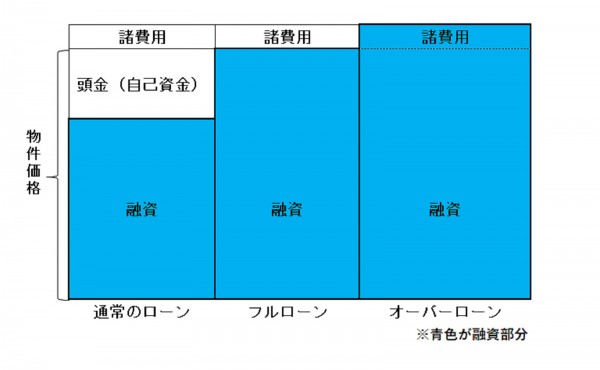

④フルローンは物件価格全額を融資

フルローンとは、物件価格の全額をローンで組むことです。たとえば、5000万円の物件で、5000万円すべてについてローンを組むということです。

ただし、購入時、不動産登記にかかる費用や税金などの「諸費用」は、別途、払う必要があります。

⑤フルローンのメリット、デメリット

メリットは、手元に資金がなくても高額の物件を買える「レバレッジ(でこの原意)効果」があることです。

手元に資金があったとしても残しておくことができ、広告宣伝費をかけて入居者を募集したり、物件の補修にあてたりすることもできます。

デメリットは、月々の返済額が多くなってしまうことです。その分、月々のキャッシュフローは下押しされますし、、入居者が決まらなかったり空室が出たりすれば、賃貸経営は苦しくなります。

フルローンに対する金融機関の審査は厳しく、審査が通っても、返済金利が高めに設定されるなどするでしょう。ただ、足元は新型コロナで経済環境は苦しく、属性が高い人でも、フルローンで融資を受けることは難しくなっています。

⑥オーバーローンは「物件価格+諸費用」全額を融資

オーバーローンとは、物件価格に加え、不動産の購入時にかかる諸費用分も全額、融資を受けて組むローンのことです。

諸費用は、登録免許税や仲介手数料、融資事務手数料、火災保険料などで、おおむね物件価格の5~7%程度かかるとされています。5000万円の物件なら250万円から350万円の諸費用がかり、オーバーローンの場合、5250万~5350万円の融資を受けることになります。

メリットやデメリットは、フルローンと共通しているといっていいでしょう。

そしてフルローンと同様、今の新型コロナ下では、オーバーローンを組むのは難しくなっています。

健美家編集部(協力:小田切隆)