今回は、不動産投資を行っていく上で「税金の還付」を受けられる場合があることについて解説したいと思います。分かりやすく、年間500万円の給与所得がある会社員が、本業とは別に賃貸経営をして不動産所得を得ているケースを考えます。

①不動産所得が赤字なら税金が下がる

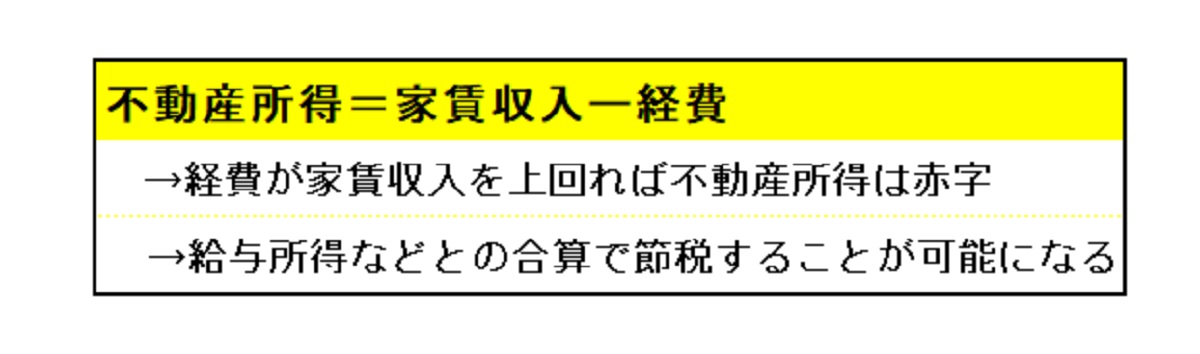

賃貸経営をして得る不動産所得が赤字なら、給与所得と合算することで全体の所得が減り、そのぶん納める税金の額が下がります。ほかの所得から赤字の所得を引くことを「損益通算」といいます。

たとえば、給与所得が500万円で不動産所得が100万円の赤字なら「500万円ー100万円=400万円」に税金がかかることになります。

②不動産所得は「収入ー経費」

では、不動産所得はどのように計算するのでしょうか?

具体的には「賃貸経営で得た収入ー賃貸経営でかかった経費=不動産所得」となります。

たとえば、賃貸経営で月10万円の家賃を得ていたとすると、賃貸経営で得た収入は年間で「10万円×12カ月=120万円」です。

そして、賃貸経営で年間の赤字が220万円かかったとしたら、年間の不動産所得は「120万円ー220万円=100万円」の赤字となるのです。

③経費として認められ

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる