投資家には様々な人がいる。何億円もするような大型の鉄筋コンクリートを好む人や数千万円のアパートを好む人もいる。

そして、戸建てを好む人もいる。

本日の話は日本の戸建て投資についてだ。

夢のマイホームという言葉があるように、多くの人にとって庭付き一戸建ては夢の一つだ。

戦後の物不足の時代に、宝くじの景品が現金ではなくマイホームだったこともあるくらい、庶民にとっての家は高嶺の花だったのだ。

つい数年前まで右肩上がりに増え続けていた人口を支えるために、国は規制や税制を緩和し住宅が増えるようにかじ取りをしてきたのである。

都心の地価は高騰し、庶民の手が出る値段ではなくなったため、夢のマイホームは郊外へと移動していった。

それらの新興住宅地はベッドタウンと呼ばれ、都心の居住人口が少なくなるドーナツ化現象などが社会問題となった。

拡大一辺倒の住宅市場がターニングポイントを迎えたのが平成26年である。

平成26年をピークに日本は戦後初めての人口減少に直面することとなった。

本来であればこうした人口減少に即し、建築規制や税制なども変更が必要なのだが、それを法律などに求めることは難しい。

というのも、現行の都市計画法はあくまで、都市の開発を行うためのものであり、人口減少に対処するものではないからである。

法律や規制の変更は遅々としている一方で、市場の反応は敏感である。

不動産業者が使用する公の物件管理サイトであるレインズを紐解くと、千葉や埼玉、神奈川の遠方の庭付き戸建てが100万円や200万円で表示される。

それも土地の広さが200㎡も300㎡もするような広大な庭がついたものが多数表示されるのである。

広さが300㎡もあれば、自動車を何台も置くことができたり、ベッドシーツなどの大きな洗濯物を広げて干すことができる庭が確保できる。

都心に住んでいる人間には想像もつかない優雅な暮らしである。

広い家に住みたいというのは多くの人が求める願いであろうが、実際のところは東京都心に通勤できる範囲内でそこそこの広さの家を求めるのが現実解だ。

東京の主要エリアまで片道1時間以内でできれば乗り換えが少ない路線というのが望ましい。

千葉でいえば松戸や柏、市川や浦安や船橋、埼玉でいえば大宮や浦和、和光や朝霞、神奈川でいえば横浜、川崎などである。

先日、賃貸用の戸建てを見るために千葉に向かった。

東京駅まで電車で一本の衛星都市であるから、築年数が古い戸建てとはいえ500万円はする。

それでも土地が100㎡を超え、相続路線価による積算評価は非常に高い優良な物件である。

積算評価が出るため、家自体は古いが銀行からの評価は高く、融資も問題ない物件である。

室内は築年数相応であるが、きれいに使用されており手直しはほとんど必要ない状態であった。

また、トイレや浴室などの水回りがリフォームされており、そのまま賃貸可能と判断した。

周辺の戸建て賃貸の需要と家賃相場を調べるために、近隣駅の不動産屋を5件ほど回った。

近隣の不動産屋によれば、戸建て賃貸の需要は上々であり、条件によっては、すぐに埋まるとの情報を得ることができた。

購入前に周辺の不動産屋を回り情報を得ることはぜひオススメしたい。これをやることで賃貸需要を知ることができるだけでなく、購入後に管理を依頼できる不動産屋も探すことができ一石二鳥だからである。

周辺の家賃相場は6~7万円であったため、この戸建ての年間家賃は最低でも72万円となり、表面利回り14.4%は確保できそうなことがわかった。

さて、そんな500万円の戸建てを見に行ったとき、周辺に新築戸建てが2980万円で売り出されているのを見た。

同じ立地で同じ駅、500万円の一戸建てよりも敷地が狭いにも関わらず、新築というだけで6倍の値段設定である。

当然、新築なので浴室乾燥機などの最新の設備があり間取りも外観も現代風で小綺麗である。建築コストと業者の利益が乗ったうえで販売価格を抑えているため、その代償として狭小な敷地というのも仕方がないことである。

この新築は500万円の中古戸建と同じ立地にあり、中古戸建よりも敷地が狭いということは35年後の中古価格は500万円以下と予想される。

近隣の不動産屋にヒアリングをしたときに、この新築戸建てについても賃貸需要があるという話を聞いた。

特に新しい戸建ての賃貸は企業の借上げ社宅の需要があるため、相場の2倍くらいの家賃で賃貸されるとのことであった。

周辺の家賃相場が6~7万円であるから新しい戸建てであれば、家賃は12~14万円程度は見込めるということである。

そのため、新築戸建てを借上げ社宅にすることを教えてくれた不動産屋は、さきほど見たような賃貸用の新築戸建てを建設し売っているとのことだった。

しかし、新築戸建ては販売価格が中古戸建ての約6倍である。たとえ家賃が相場の2倍でも採算が悪いことは明白である。

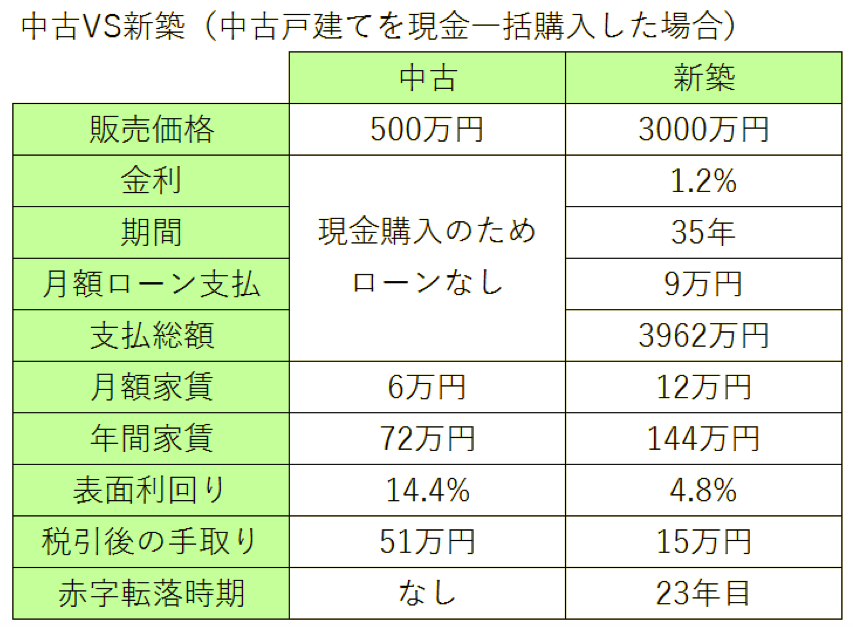

中古戸建てと新築戸建てでどれくらい、採算が変わるかをシミュレーションしたものが以下の表である。

どちらも年収600万円のサラリーマンを想定している。

中古戸建ては500万円で一括購入しているのに対し、新築はフラット35を想定した金利と期間のローンで購入している。

これを見ると、中古戸建ては年間の税引後の手取りが51万円となるが、新築は15万円とずいぶん少ないことが分かる。

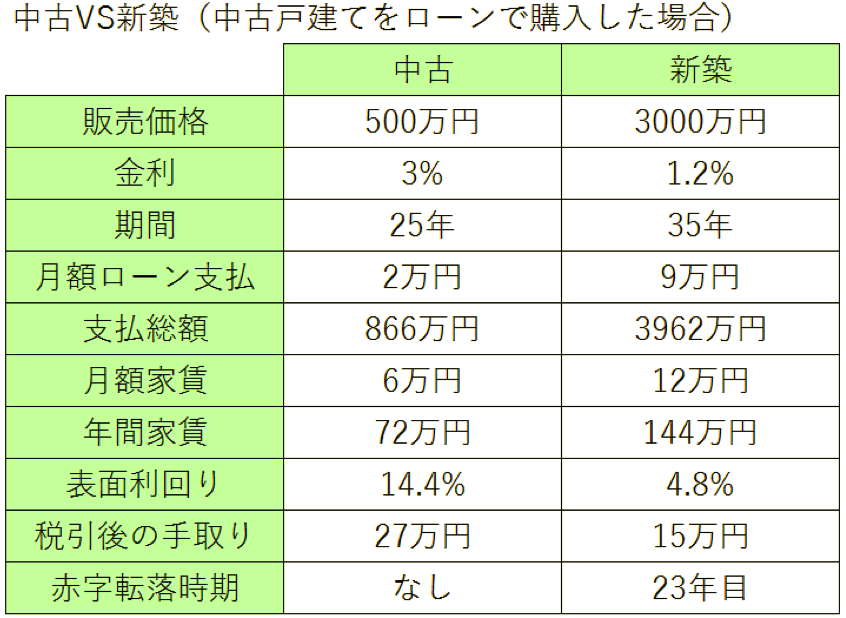

また、下記の表は仮に中古戸建てをローンで購入した場合のものである。金利は中古であることを考慮し3%、期間も中古であるため25年としている。

たとえ中古戸建てをローンで購入した場合でも、中古戸建てのほうが新築よりも2倍弱優秀であることが分かる。

また、35年間の税引後の手取りは新築戸建ては23年目に赤字に転落するが中古は25年のローン完済までずっと黒字を保っている。

キャッシュフローの観点から見ても、新築戸建ての分が悪いわけであるが、新築はこれに加え、将来における家賃下落や、資産価値の下落(再販価格の下落)など、更なる条件の悪化が想定される。

新築から10年程度は相場の2倍の家賃が約束されていたとしても、その後は相場家賃に向かって真っ逆さまに家賃下落に直面することになるだろう。

そして35年のローン完済時には、500万円の中古戸建てとして再販されることになり、35年間で得られた家賃収入が吹き飛んでしまうことが容易に想像できるのである。

新築戸建てによる投資は、たとえ家賃が相場の2倍になったとしても採算が取れない。これは誰が計算しても同じ答えにたどり着く事実である。

今回は中古戸建てと新築戸建てで比較したが、これはマンションなどの区分所有などにも同様に当てはまるものである。

安易な新築信仰に惑わされることなく、優良な中古戸建てを用いることこそが、戸建て投資で勝利するカギである。

姫野秀喜

【執筆者プロフィール】

不動産投資コンサルタント 1億円大家さん 姫ちゃん(姫野 秀喜)1978年福岡市出身。九州大学経済学部卒。アクセンチュア(株)で売上3,000億円を超える大企業の会計・経営コンサルティングに従事。激務の合間に不動産投資を実施し短期間で資産1億円を達成。高い問題解決能力で、一人一人に合致した戦略策定から実行までを一貫してサポートする無料コンサルを実施している。