前回でご紹介した「インフラファンド」とは、いわゆる「太陽光発電で運用するファンド」のこと。J-REIT(ジェイリート)と同じく、分配金の利回りが高く、人気が出てきている。

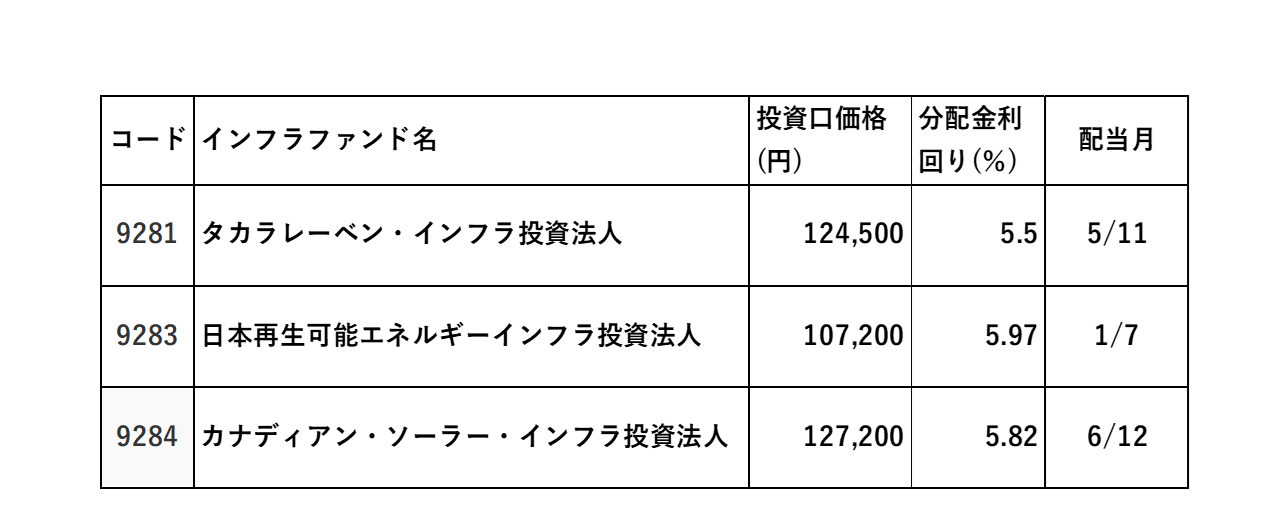

今回は、注目銘柄を3つご紹介する。

タカラレーベン・インフラ投資法人

日本再生可能エネルギーインフラ投資法人

カナディアン・ソーラー・インフラ投資法人

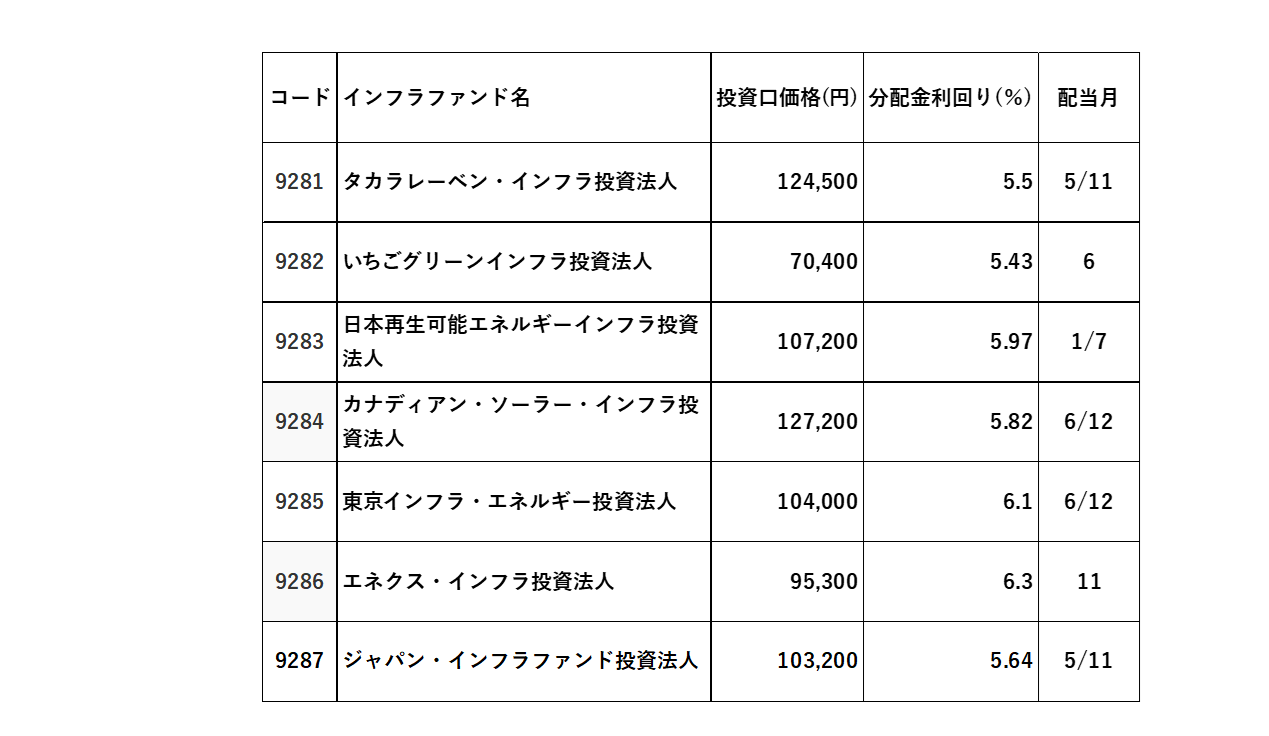

なお、上場しているインフラファンドは7銘柄ある。

どれも分配金利回りは5~6%と高く、投資口価格(株価のようなもの)は10万円前後と買いやすい金額だ。

J-REIT(ジェイリート)は62銘柄のうち、1銘柄を除いては年2回分配金が出る。

インフラファンドの場合は、7銘柄のうち2銘柄を除いて、年2回分配金が出る。

では、注目銘柄3つを見ていこう。

インフラファンド第1号のタカラレーベン・インフラ投資法人

利益超過分配を少なく、堅実な運営方針

タカラレーベン・インフラ投資法人は、2016年6月に東京証券取引所に上場した。インフラファンド市場の第1号だ。

スポンサーは東証1部上場の不動産デベロッパー、株式会社タカラレーベン。資産運用会社はタカラアセットマネジメント(株)。

太陽光発電設備を実際に運営する「オペレーター」は、スポンサーの(株)タカラレーベンだ。

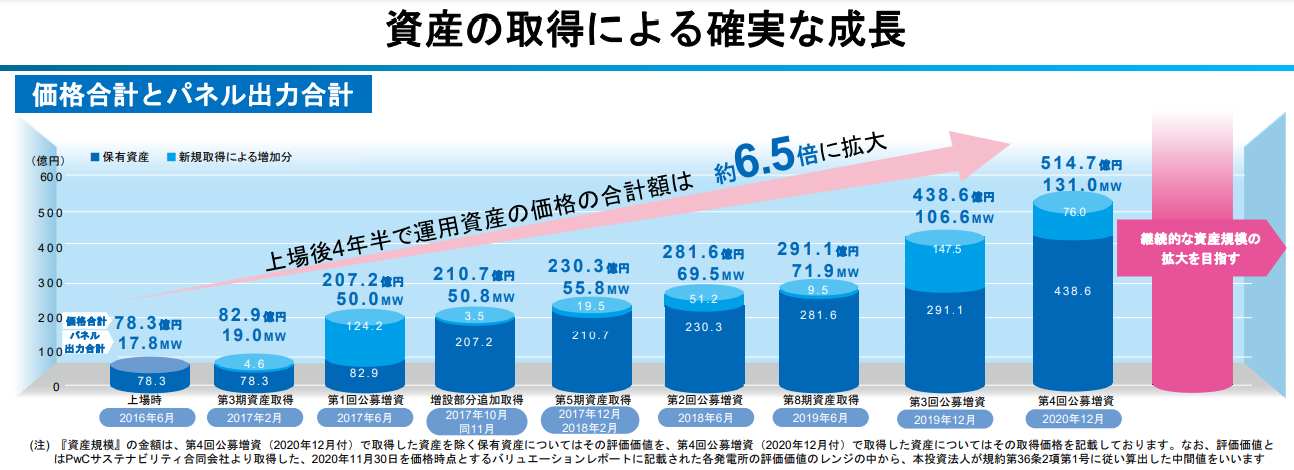

2016年の上場時は保有資産は10物件で78.3億円、太陽光パネルの出力合計が17.8MWだった。上場して4年半で、4度の公募増資を行い、保有資産は6.5倍に拡大した。

現在の保有資産は38物件で514.7億円。太陽光パネルの出力合計は131.0MW(メガワット)で、これは44,000世帯が1年間に使う程度を発電している計算だ。

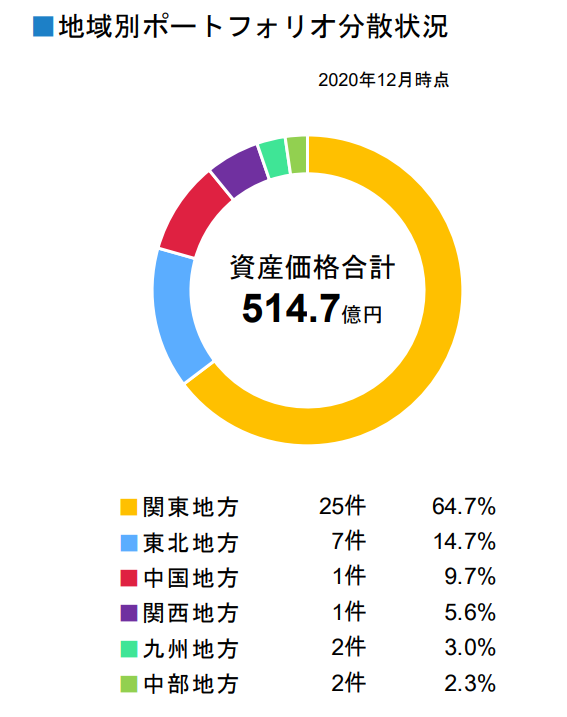

ポートフォリオを見ると、太陽光発電設備の6割強が関東地方にある。電力消費量が多い関東圏で発電して、売電先も東京電力エナジーパートナー(株)などが多い。

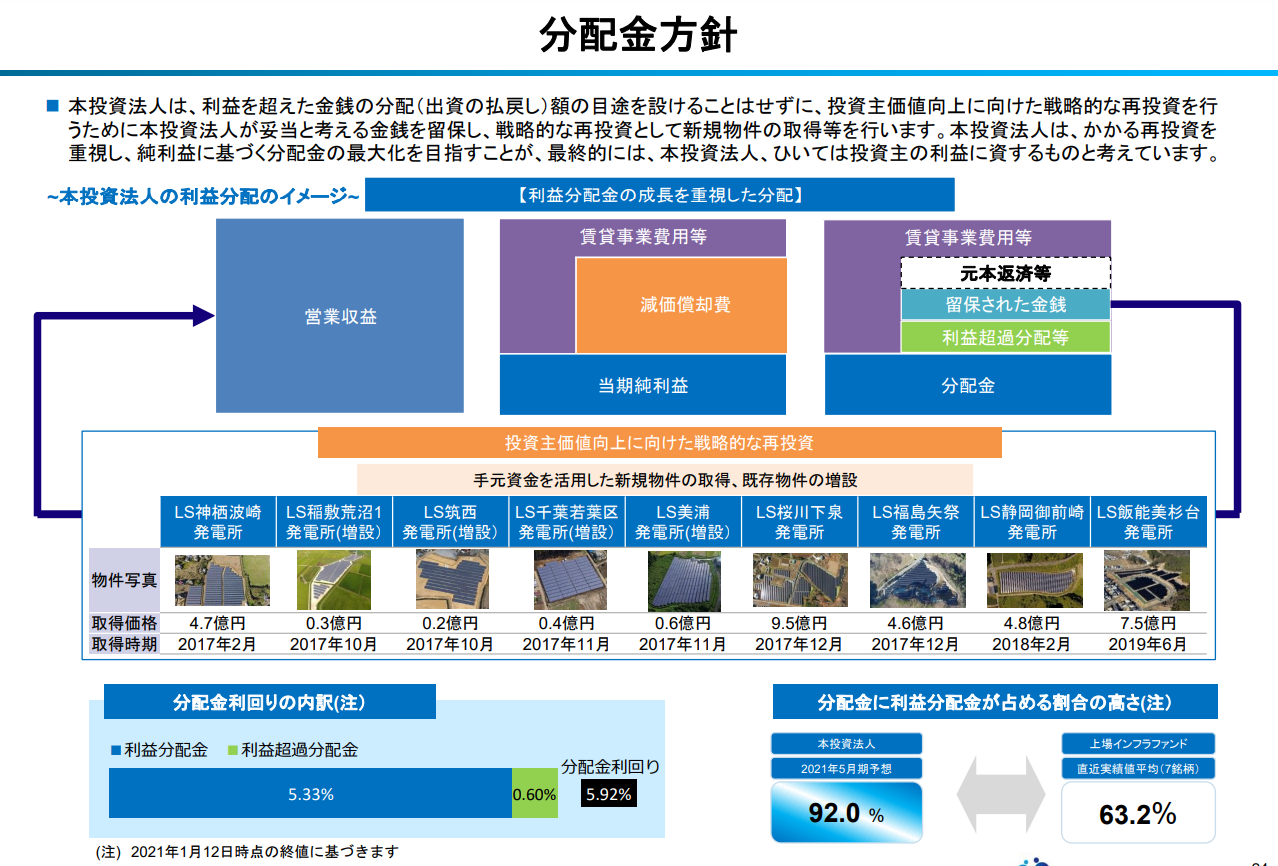

分配金の方針は、「利益超過分配」(利益を超えて分配する、つまり出資の払戻し)はするが、純利益に基づく配当を重視している。

そのため、分配金の中で純利益が占める割合が92%と、他のインフラ投資法人平均63.2%よりも高いと説明。

つまり、分配金利回りが5.92%だった場合、利益による分配金が5.33%、利益超過分配金(出資の払い戻し)が0.6%だ。

出資の払い戻しを少なくして、新規物件(太陽光発電設備)の取得や既存物件の増設に積極的な姿勢だ。

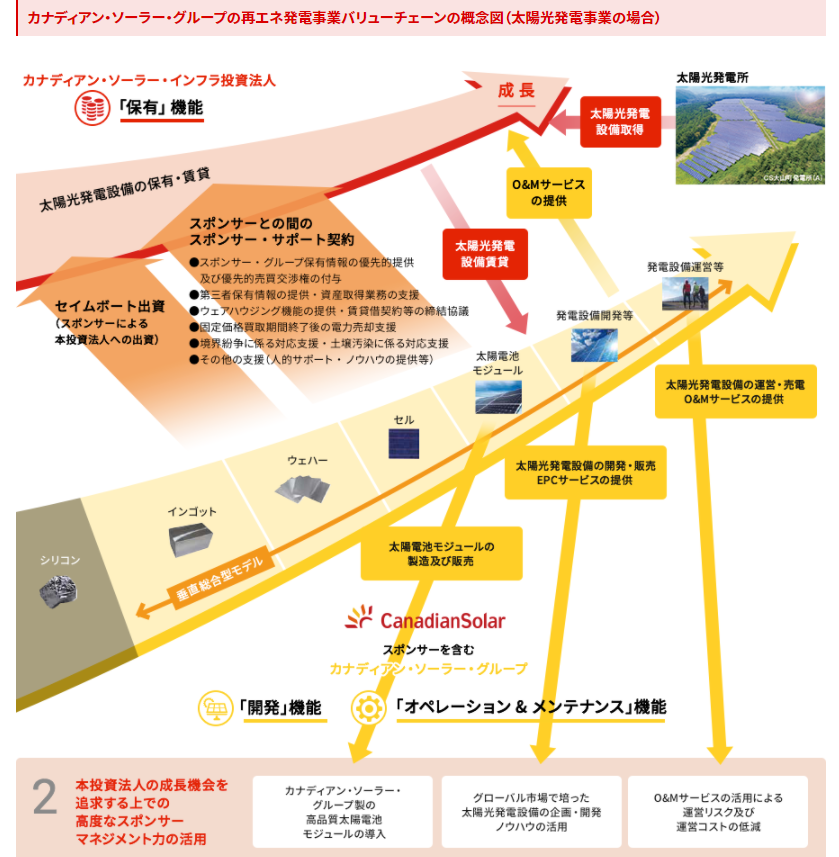

カナディアン・ソーラー・インフラ投資法人は外資系

親会社グループは太陽光パネル出荷シェアが世界TOP5

カナディアン・ソーラー・インフラ投資法人のスポンサーはカナディアン・ソーラー・プロジェクト株式会社。

同社の親会社に当たるのが、カナダに本拠地を持ち、世界中で太陽光発電事業を行っているカナディアン・ソーラー・グループだ。

カナディアン・ソーラー・グループは、太陽光パネルの製造・販売、太陽光発電所の開発や運営、メンテナンスなど、太陽光発電の総合的なプロバイダーだ。

2006年に米国NASDAQ(ナスダック)市場に上場し、北米、南米、アジアに22の販売拠点がある。日本市場には2009年に進出し、2013年に太陽光発電設備の開発事業に参入した。

グループ会社の知識や経験を「垂直統合モデル」として活かし、運用しているのがカナディアン・ソーラー・インフラ投資法人だ。2017年10月に東証インフラ市場に上場した。

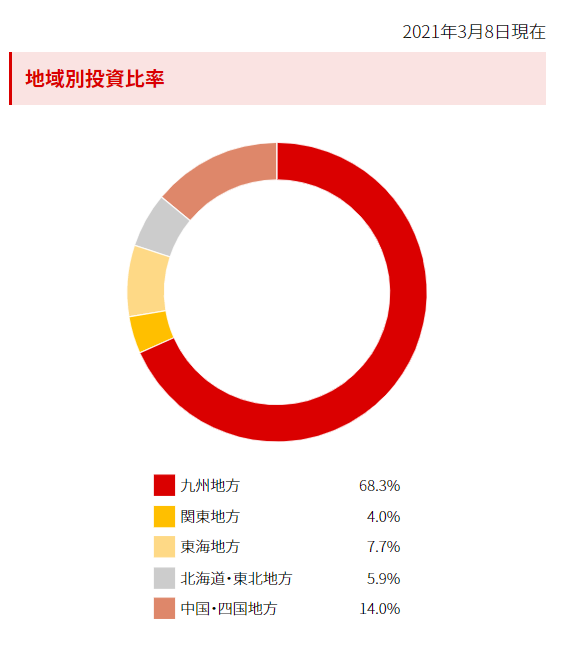

同投資法人の発電設備は25物件、取得価格合計は800.01億円、パネル出力合計は184MW(メガワット)だ。発電設備は九州地方に68.3%と集中している。

しかし、九州電力管内は日照量が多いためか、発電量が消費電力を上回り、出力制御が行われる事が時々ある。

出力制御が行われると、売電収入による賃料が減ることになる。そのため、他のインフラファンドに比べると「リスクが高い」と考えられてしまい、投資口価格(株価)が低めだ。その分、分配金利回りが高くなる。

とはいえ、出力制御で得られなかったと想定される収入(想定逸失変動賃料など)はわずかだと、当法人は説明している。

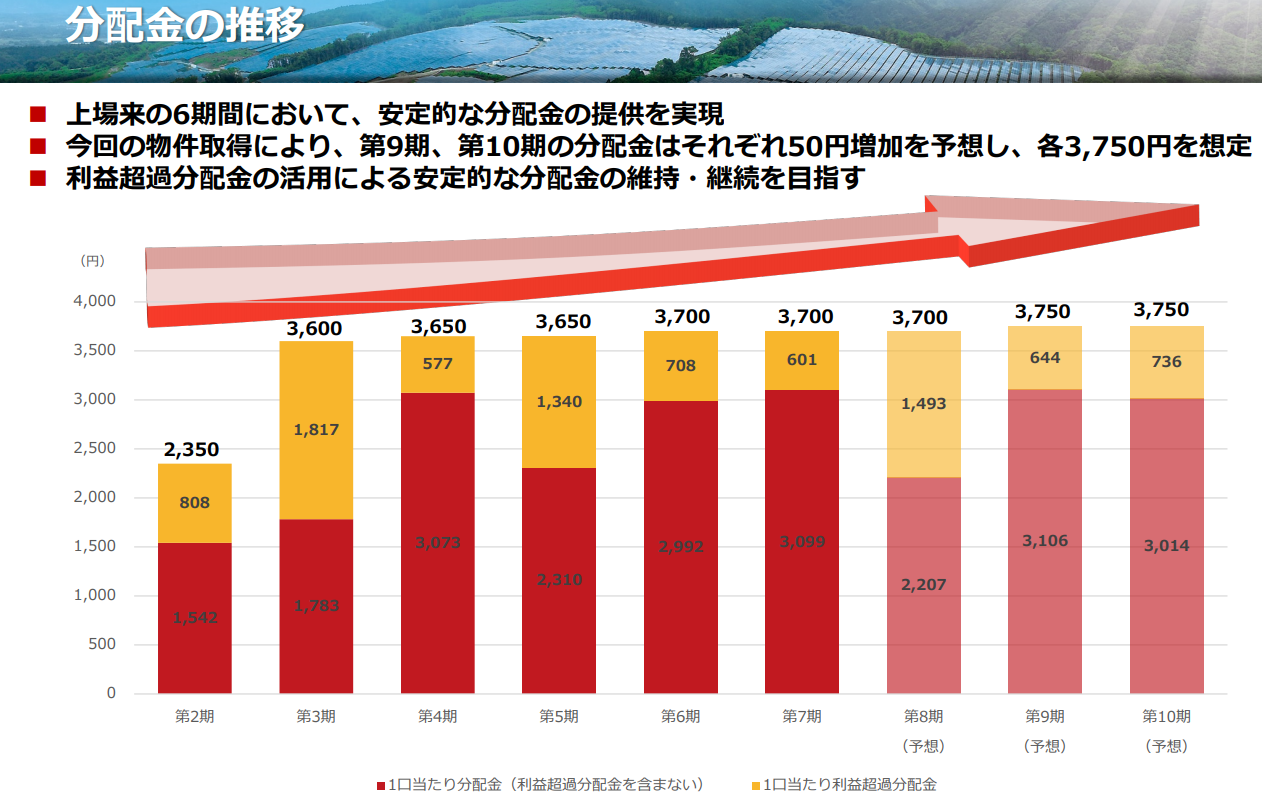

分配金に関しては、第3期の3,600円から、2~3期ごとに50円ずつ上がっている。

分配金に含まれる利益超過分配金は、期ごとに割合が違う。分配金の額が安定的に増額になるよう、調整しているようだ。

資産運用会社はカナディアン・ソーラー・アセットマネジメント株式会社。オペレーターはスポンサーでもあるカナディアン・ソーラー・プロジェクト株式会社。

日本再生可能エネルギーインフラのスポンサーは2社

ポートフォリオを全国に分散し、いずれは風力やバイオマスも

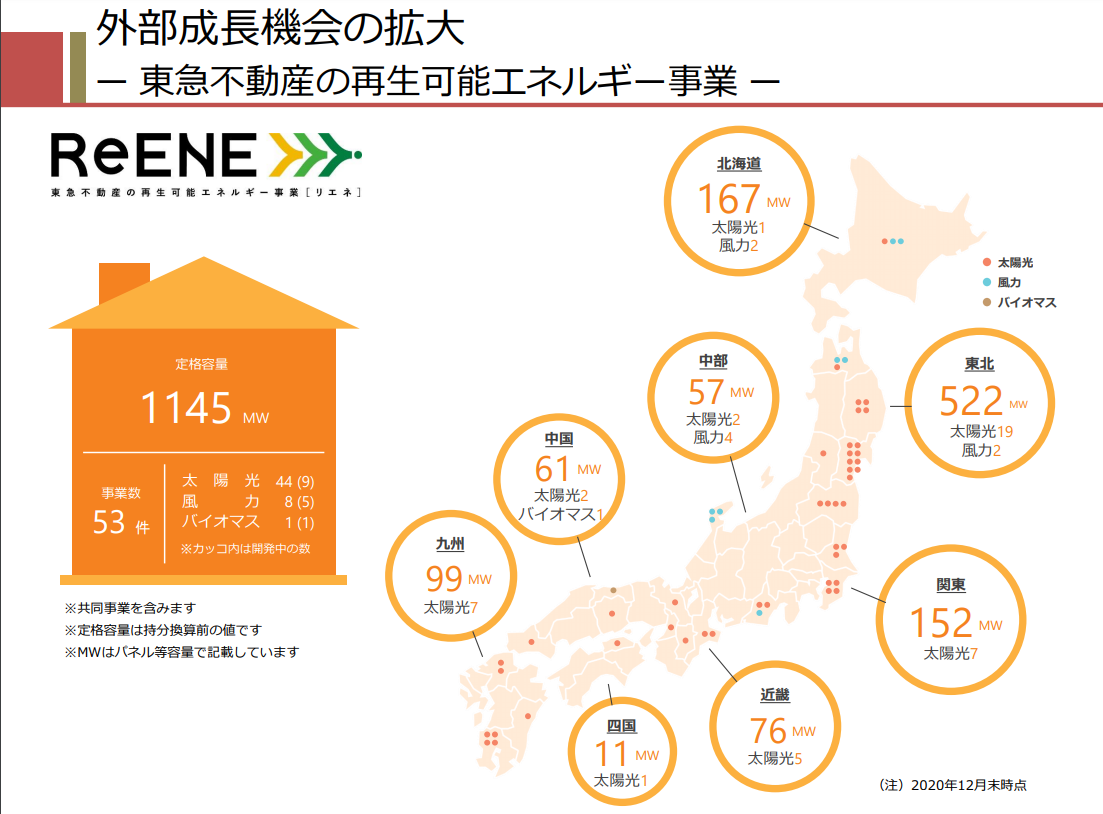

日本再生可能エネルギーインフラ投資法人のスポンサーは、再生可能エネルギー専業事業者であるリニューアブル・ジャパン株式会社と、東急不動産株式会社による共同スポンサー体制だ。

資産運用会社は資産運用会社はアールジェイ・インベストメント株式会社。オペレーターはリニューアブル・ジャパン株式会社。

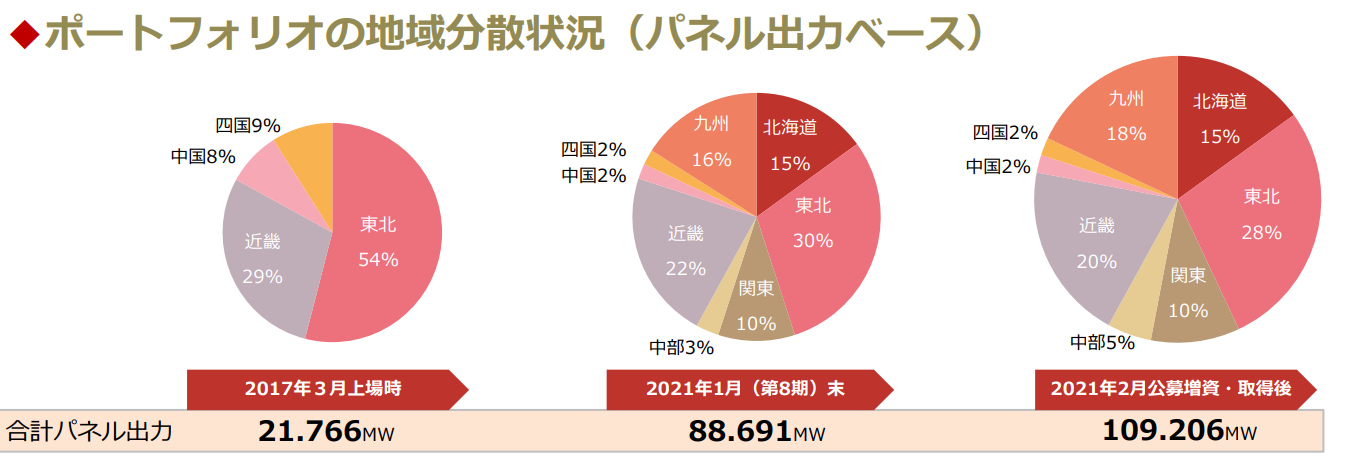

物件数は55、取得価格合計は419億円、合計パネル出力109,206KWだ。

同インフラ投資法人の発電設備は、2017年3月上場時は東北が54%と地域が集中していた。

しかし、2019年7月期末には北海道や九州地方の割合も増え、東北地方は34%と全体の約1/3になった。2021年1月期には、全国への分散する方向へ進んでいる。

また、スポンサーの東急不動産が太陽光以外に風力やバイオマスなどの再生可能エネルギー事業ReENE(リエネ)を推進していることから、それによる外部成長も考えているようだ。

分配金は、第8期(2020年8月1日~21年1月31日)が3,200円。そのうち、利益超過分配金は1,396円。

第9期と第10期の予想分配金は第8期と同じく3,200円。そのうち、予想される利益超過分配金は第9期1,356円、第10期1,048円。だいたい同じ割合で推移している。

インフラファンドの分配金は、季節的な変動により日照量は変わるが、利益超過分配をどれぐらい含めて払うか、は各投資法人の考え方による。

あまりにも利益超過分配の割合が多い銘柄は、今後の成長が心配だ。

発電設備の地域分散などもチェックしてみよう。

前回の記事に、インフラファンドのリスクを書いたので参考にしてほしい。なお、投資判断は自己責任で。

健美家編集部(協力:野原ともみ)