株式投資で配当金生活を楽しむように、J-REIT(ジェイリート)で分配金(株式投資の「配当金」と同義)を毎月もらおうというシリーズ。

実物の不動産投資よりラクなJ-REIT に投資して、FIRE生活(経済的自立と早期リタイア)への1歩にしよう!

10月決算のJ-REITをいま買うと、3ヶ月後の来年1月に配当金や分配金がもらえる。

10月決算の注目銘柄は積水ハウス・リートとケネディクス・オフィス

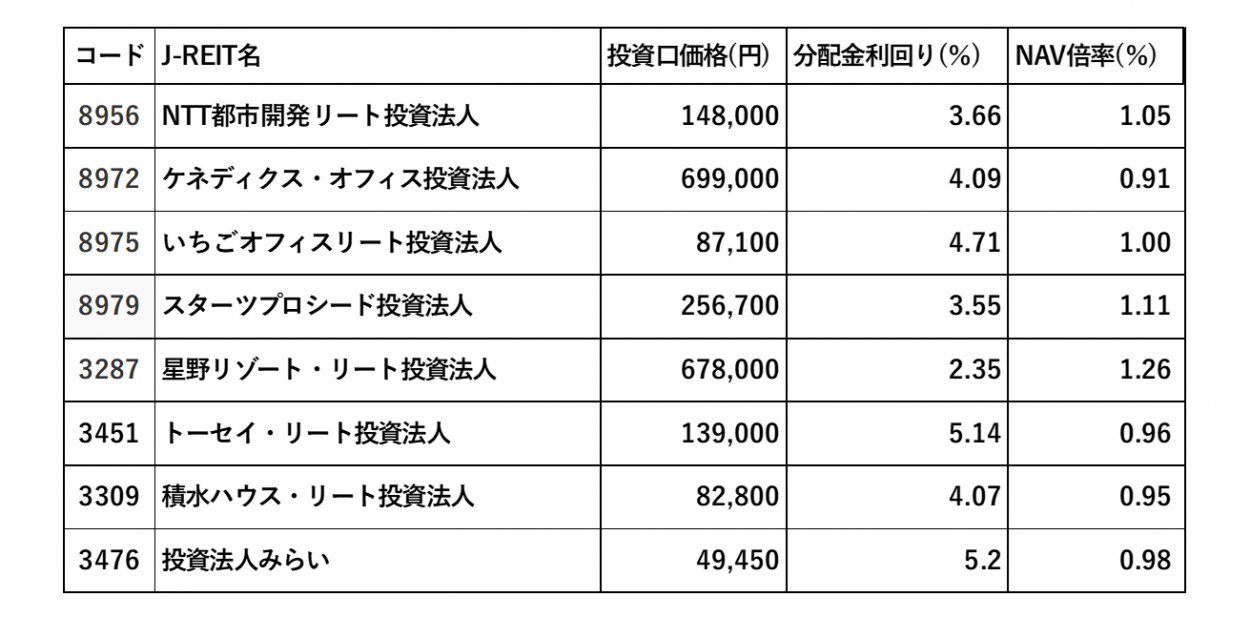

J-REIT の10月決算期は8銘柄ある。

※証券コード、銘柄名、投資口価格、予想分配金利回り。

「投資口価格」とは、J-REITの場合の「株価」に相当する。

投資口価格と予想分配金利回りは2022年10月4 日終値現在。

J-REIT(ジェイリート)とは証券市場に上場している金融商品「不動産投資信託」のこと。J-REITを購入すると、株を買うぐらいの小口資金で大規模大家さんの仲間になれる。

J-REITの分配金利回りは3~6%と、株式投資よりも高配当なものが多い(一部のホテル特化型リートは除く)。

そして、10月決算の注目銘柄は積水ハウス・リート投資法人とケネディクス・オフィス投資法人だ。

東京経済圏の中規模オフィスビルに投資

11月に投資口分割を控えたケネディクス・オフィス

ケネディクス・オフィス投資法人はオフィスビル特化型リート。2005年に上場し、日本で初めて「中規模オフィスビル」を中心に投資を始めたリートだ。

スポンサーは不動産アセットマネジメント会社のケネディクス株式会社。三井住友ファイナンス&リース株式会社の傘下に入り、2021年に東証一部から上場廃止した。

なおケネディクス(株)は、同リート以外にも、ケネディクス・レジデンシャル・ネクスト投資法人(主に賃貸住宅やヘルスケア施設に投資)、ケネディクス商業リート投資法人(主に商業施設に投資)、そして上場していない私募リートなど多岐に渡って運用している。

ケネディクス・オフィス投資法人は、主に東京経済圏(東京都、神奈川県、埼玉県、千葉県の主要都市)の中規模オフィスビルを保有している。

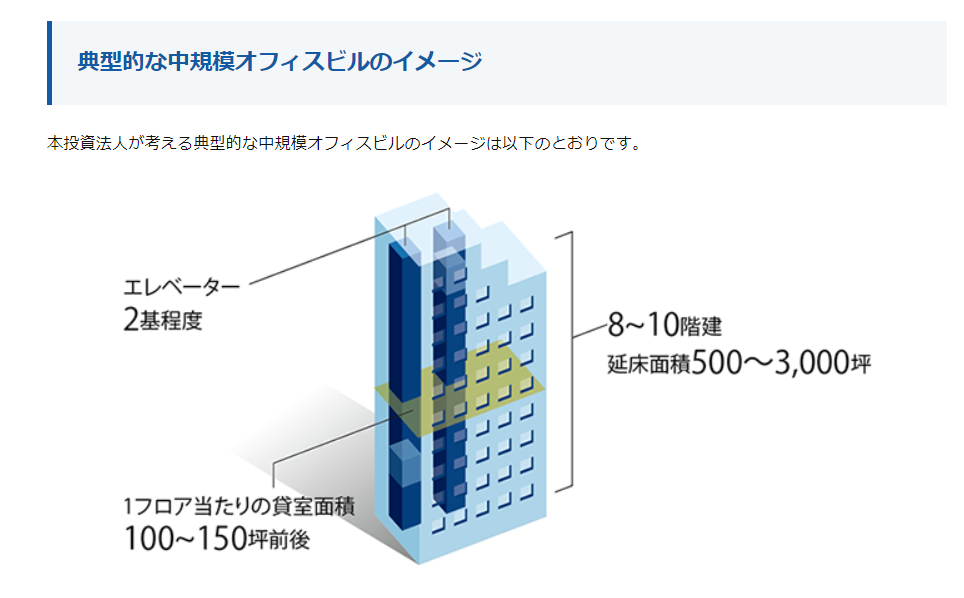

中規模オフィスビルのイメージは、8~10階建て、延床面積500~3,000坪、1フロア当たりの賃貸面積が100~150坪、エレベーター2基の物件だ。

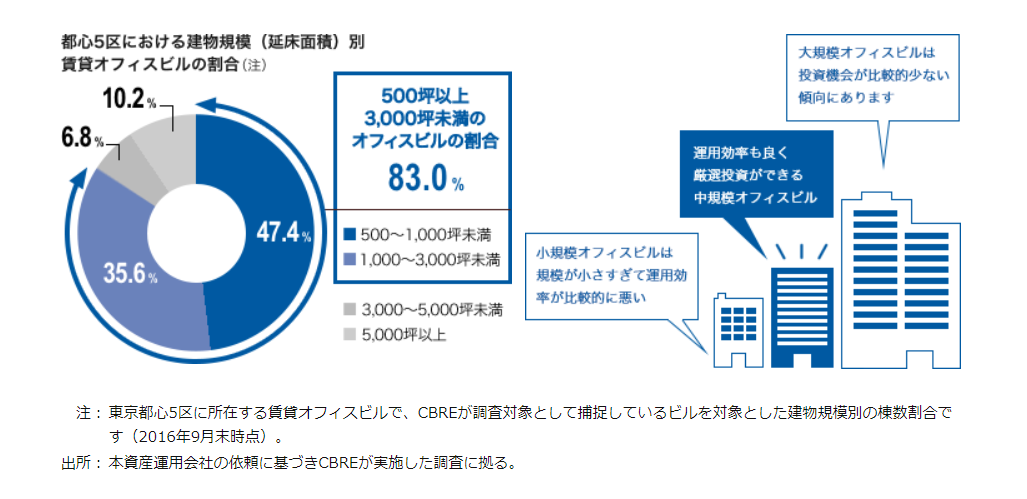

同リートが考える「中規模オフィスビルの優位な点」は、棟数自体が多いため優良物件が見つかるチャンスが多く、その物件を上手に運営・管理すれば十分勝てるということだ。

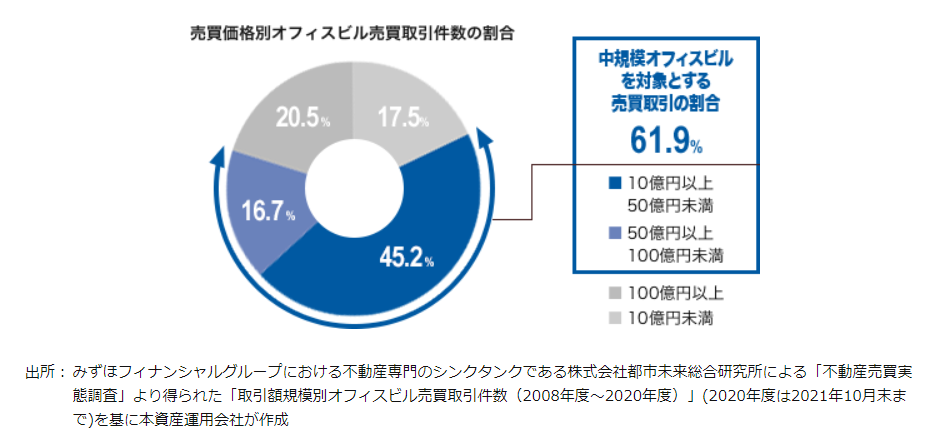

例えば、都心5区にある中規模オフィスビルの棟数は、賃貸オフィスビルの約8割に当たる。

大規模なオフィスビルは中規模オフィスビルよりも数が少なく、また新築ほどスペックが高くなる。つまり新築ビルといえども、後から建った大規模新築ビルに競争力で負けてしまうのだ。

かといって小規模なオフィスビルだと、運用効率が中規模ビルに比べると悪くなってしまう。

それらに比べると、中規模オフィスビルは効率が良く、投資しやすいという訳だ。

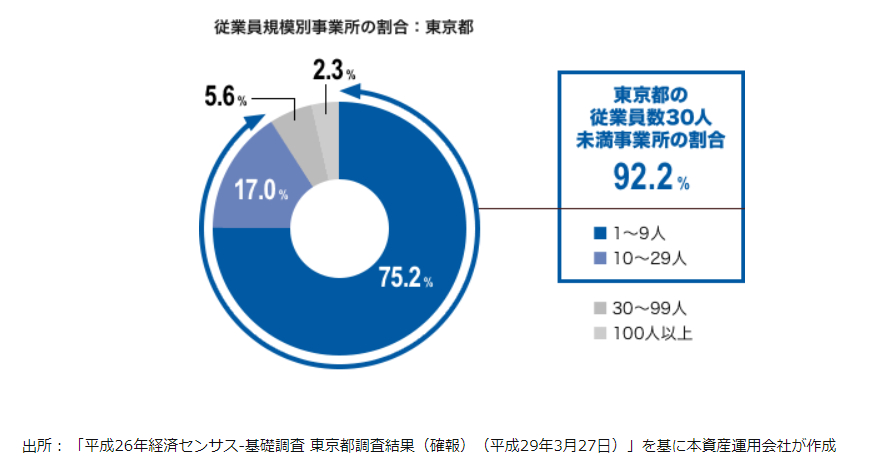

また、東京圏には「大企業の本社ばかり」といった印象があるが、9割超が「従業員30人未満の事業所」が実態らしい。

つまり空室が出ても、大規模オフィスビルに比べるとテナントの層が分厚いため、新規テナントが見つけやすいのだ。

もう一点、中規模オフィスビルの利点として、売買自体も活発な点だ。オフィスビルの売買取引のうち、約6割以上が「10億円以上100億円未満のビル」だ。

その上、大規模オフィスビルは今後も新規開発が多数控えているが、中規模オフィスビルの新築はそこまで多くはない。

バリューアップ工事等を適宜行い、適正な管理・運営することで競争力を維持することができる。

同リートは中規模オフィスビルを中心に98棟を保有し、取得価格合計では4,570億円の資産規模だ。

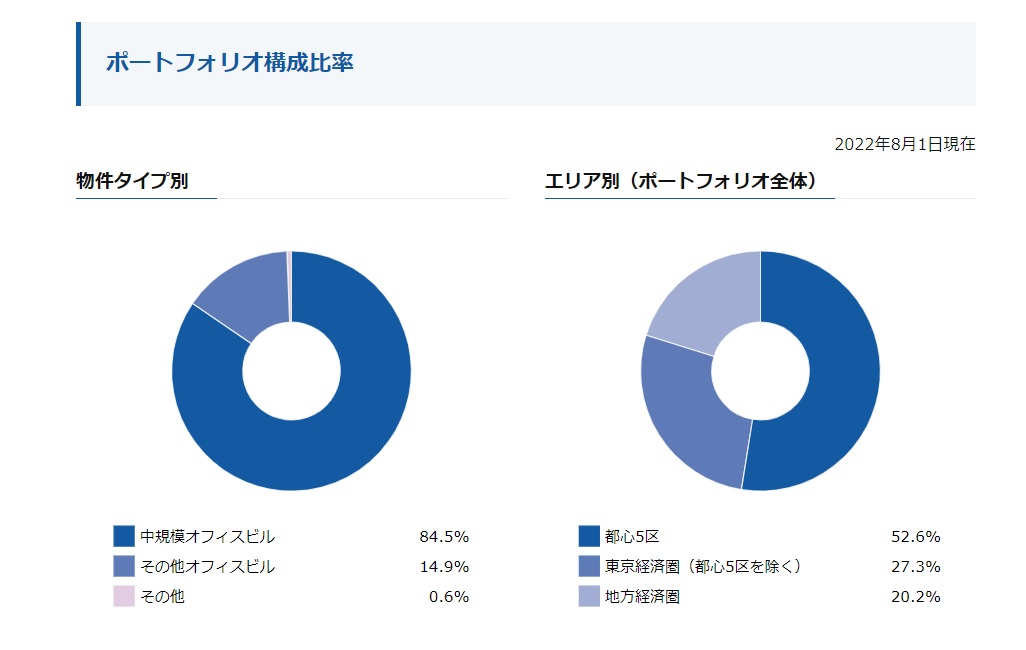

ポートフォリオでは、物件タイプ別では中規模オフィスビルが8割以上を占め、エリア別では都心5区を含む東京経済圏内の物件が約8割を占める。

財務も安定しており、有利子負債比率(LTV)は44.1%。株式会社日本格付研究所(JCR)による格付けはAA(安定的)だ。

なお、同リートは9月22日に「投資口の分割」を行うことを発表した。11月1日に、投資口1口が2口に分割される。

同リートの決算は10月なので、10月27日までに購入すると分配金が貰える。そして通常は、10月28日以降は「権利落ち」で株価(投資口価格)が下がる。

しかし、今回は11月1日から2分割されるため、11月1日以降にはもっと株価(投資口価格)が下がるかもしれない。

そういう意味では、分配金を貰うのは次期以降に期待して、価格が下がってから買う方法もありだろう。

株式会社が株式を分割する場合は、分割後の株価が下がるのを防ぐため、分割後の配当金を増配すると発表する例が多い。

しかし、J-REITの場合は元々利益の90%強を分配金に回す規定になっているので、分割後だけ増配するという方法が取りづらい。

そのため、J-REITの場合は投資口の分割後に、株価(投資口価格)が下がることが多くなる。

ケネディクス・オフィス投資法人

予想分配金:第35期(2022年10月期)14,290 円、

第36期(2023年4月期)7,145 円 ※2022年11月1日に投資口を2分割されるため。

保有物件数:98

取得価格合計:4,570億円(2022年8月1日現在)

大規模な総合型リートの積水ハウス・リート

スポンサーの開発物件は高品質で安心

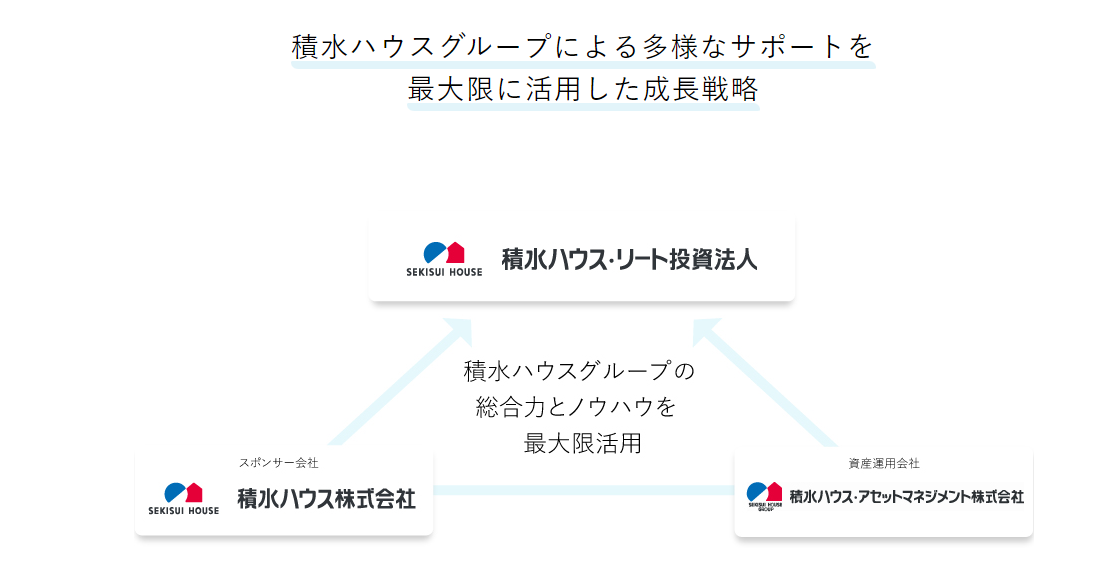

積水ハウス・リート投資法人は大規模な総合型リートだ。スポンサーは東証一部上場の大手建設会社、積水ハウス株式会社。

2014年に上場した当初は、オフィスビル特化型リートとして出発した。4年後、同じスポンサーの積水ハウス・レジデンシャル投資法人(住居特化型リート)を吸収合併し、今の総合型リートになった。

総合型リートだが、オフィスビルと住居に力点を置いており、実質は複合型リートに近い。

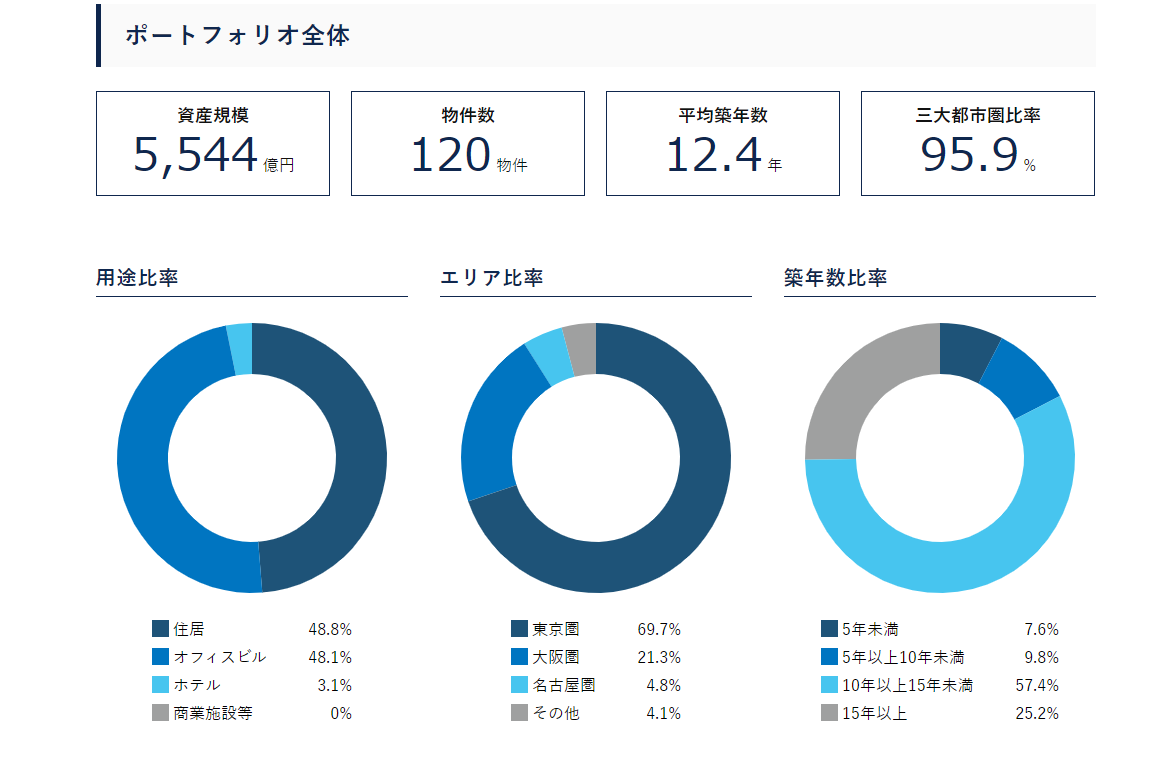

物件比率は、オフィスビル48.1%、住居48.8%、ホテル3.1%だ。

エリア別では、東京圏69.7%、大阪圏21.3%、名古屋圏4.8%と、三大都市圏で95.9%を占める。

ホテルは、マリオット・インターナショナルの最高級ブランド「セントレジスホテル大阪」と、「ザ・リッツ・カールトン京都」を保有していた。

しかし、コロナ禍で収益が悪化した「ザ・リッツ・カールトン京都」を、今年8月にスポンサーの積水ハウス(株)に譲渡した。売却金額は230億円で、譲渡益は6.1億円を計上する予定だ。

同ホテルのデベロッパーは積水ハウス(株)なので、開発したスポンサーに一旦戻したという形だ。インバウンドなど旅行需要が回復して、賃料が復活してきたら、また同リートが購入する可能性は高いだろう。

同リートの強みは、スポンサーの積水ハウス(株)が開発した賃貸マンションやオフィスビル、ホテルを購入するルートがある点だ。

スポンサーが開発した物件は高品質で、他社が開発した物件よりも履歴もはっきりしていて安心できる点もある。

なお、「ザ・リッツ・カールトン京都」の譲渡と同時期に、住居物件の安定した収益が見込むために、スポンサーが開発した「プライムメゾン江古田の杜」「プライムメゾン早稲田通り」2棟を127億円で購入した。

また、同リートとしては初めて「自己投資口の取得」を今年9月7日までに行った。J-REITが自己投資口を取得して消却すると、発行済み投資口数が減る。

すると、1口当たりの利益が増えて、分配金が増加する事につながる。

大手デベロッパー系なので財務基盤も盤石で、信用力も高い。LTV(有利子負債比率)は45.5%と保守的だ。

格付会社からの格付けもJCRからAA(安定的)、R&IからもAA-(安定的)と高い。日本銀行の買入対象銘柄でもある。

そして、同リートの投資口は、信託銀行など金融機関に保有されている比率が6割以上と高い。

つまり金融のプロに多く保有されている割に、1口当たりの株価(投資口価格)が10万円弱と、個人投資家にとっても買いやすい金額なのが特徴だ。

積水ハウス・リート投資法人

予想分配金:2022年10月期(第16期)1,688円、2023年4月期(第17期)1,680円

保有物件数:120

取得価格合計:5,544 億円(2022年8月2日現在)。

10月決算銘柄を買って分配金をもらうには、権利付き最終売買日である10月27日15時までに購入しておく必要がある。

最後に、投資は自己責任でお願いしたい。

ーーーーーーーーーーーーーーーーー

健美家編集部(協力:(のはらともみ))