「銀行と信用金庫の最大の違いは組織形態である。」

銀行業態を知るにあたり上記は重要な違いとなるが、この内容をご存じだろうか。

この答えは「営利法人」か「非営利法人」かの違いである。

株式会社である銀行は株主の利益のために事業を行うのに対し、信用金庫は地域社会発展のために事業を行う。

そして、この事実は預金者にとってはさほど大きな違いにはならないが、我々事業者からすると融資攻略において重要な違いとなる。

今回の記事では、この業態の違いによる融資戦略について解説を行う。

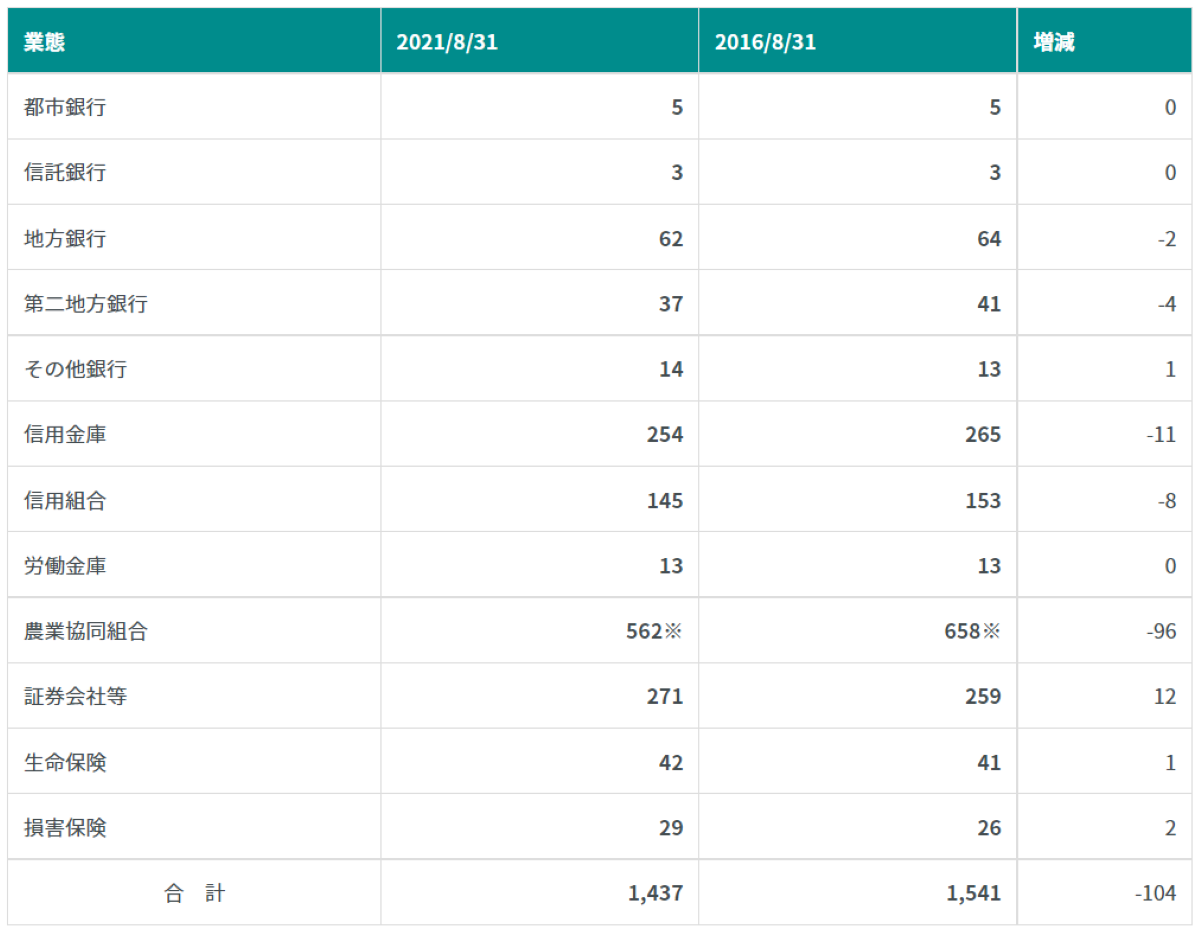

1.全国には1,400を超える金融機関が存在する

地銀を中心に金融機関の合併・再編が行われており、2021/8月の調査によればその数は減少傾向にあるが、依然として日本国内には数多くの金融機関が存在し、その業態は様々である。

具体的な業態の分類としては都市銀行(メガバンク)、信託銀行、地方銀行、信用金庫、信用組合、ノンバンク、政府系銀行、などが挙げられ、不動産融資を受ける際にお世話になるのも上記に上げる業態であることがほとんどだろう。

2.営利法人と非営利法人による融資戦略の違い

冒頭に述べたように金融機関には「営利法人」と「非営利法人」の2種類の業態がある。

基本的には銀行と名が付く組織(ノンバンク含む)は「営利法人」、それ以外の信金・信組・政府系銀行が「非営利法人」であると分別できるであろう。

そして重要なことは上記の違いにより審査基準に差が出るということだ。前回の記事で書いた「審査の3原則」に基づいてこの差を説明すると、「営利法人」は財源と保全、「非営利法人」は資金使途を重視する傾向にある。

これは組織の目的に照らせば明らかである。

例えば信用金庫・信用組合は地域経済・組合員の発展を目指す組織であるため、必然的にエリア外融資については対応せず、融資の利用目的を厳しくチェックする。

つまり、エリアが外れていればどれほど「財源」「保全」が充足していても融資は通らない。逆にエリアが合致していれば融資条件などは柔軟に対応してくれることが多い。(実際にスルガショック直後も信金・信組は不動産融資に対応していた。)

対して、株式会社であるメガバンク・地方銀行などは株主利益を目的とした組織であるため、より「数字」が良い案件を好む。よって「数字」が良ければ本店所在地の都道府県以外にも融資を行い、利益が見込めれば県外へ支店網を拡大させることもある。

(ただし与信管理やコンプライアンスによる制約は受ける。例えば地銀もエリア外と判断することはあるが、これは債権管理上の制約であって、信金のような組織方針による制約ではないことが多い。)

また、スルガ銀行などの一部の地銀が対象エリアを全国にして融資を展開させたのも、利益追求のための戦略として妥当であると考えられる。

ノンバンクの融資においては、さらに「財源」「保全」を重視した審査をしている。「数字上回収可能な債権から一定の金利を受取ることが出来れば、利益は確保できる」という戦略のもと、他の銀行と差別化を図るべく柔軟な審査プロセスを実施していると捉えることが出来る。

(例えばオリックス銀行は財源、三井住友トラストL&Fは担保保全に特化した審査判断により収益化を図っていると捉えることが出来る。)

3.付き合うべき金融機関はどこか

ここまで説明した違いを理解した上で、自分はどこの金融機関と付き合うべきかを考察することが大切である。

・信金は「エリア」に厳しいが、「数字」に融通が利く

・銀行は「数字」に厳しいが、「エリア」に融通が利く

・ノンバンクは一定の規律の元「数字」を重視する

上記から勘案するに、ドミナント戦略(エリアを絞った事業展開)をとることが出来る投資家は信金などの「非営利法人」を、属性や資産背景が強い投資家は地銀などの「営利法人」と付き合うのが理にかなっていると推測できる。

金利についても、規模が大きい銀行の方が下限の金利が低い傾向にあるため、メガ・地銀が有利ではある。信用金庫においては、よほど大きな組織でなければ融資金利1%を切ることは難しい。

また「いくら預金を積めば一目置かれる顧客になるか」についても業態ごとに大きな差がある。

信用金庫では500万円以上預金があれば一定のインパクトを残せる可能性があるのに対し、メガバンクでは数千万円預けていても他の顧客との差別化は図れない可能性が高い。(この金額も金融機関により差があるが)

銀行では依然「不動産はお金持ちの事業」という考えが根強いので、預金が少ない投資家は比較的規模の小さい金融機関から取引を始めたほうが、審査を突破する可能性は高まるであろう。

4.まとめ

相性の良い金融機関は、賃貸経営の重要なパートナーである。

「営利法人」「非営利法人」の違いによる審査プロセスに違いをを理解し、自身の属性・経営方針を当てはめていけば、アプローチすべき金融機関は定まってくるのではないだろうか。

文・半沢大家

■プロフィール

元銀行員、現資産運用アドバイザーとして勤務する兼業大家。

2018年に1棟目のアパートを購入して以降、出身エリアを中心に物件購入を継続。現在は木造新築アパート5棟、木造新築戸建1棟、鉄骨中古マンション1棟の計59室を保有。

「銀行員の知見を活かした融資活用」と「土地からの新築アパート企画」を得意とし、現在も新規物件購入に向けて活動すると共に、銀行融資の仕組みについて定期的に情報発信を行っている。

Twitter:半沢大家 @UCD04111