前回の記事では銀行での建物の評価方法についてと、建物構造に対する評価耐用年数や新築単価が銀行ごとに異なる点について説明した。

今回の記事も引き続き建物評価について、特に新築を建てる際の注意点について解説していきたいと思う。

1.新築建物の場合、評価方法は2つに分かれる

前回説明したように、積算法を用いている銀行の場合、以下の通り建物の登記簿面積を元にして評価を算出する。

【登記簿面積 × 新築単価 ×(残存耐用年数/耐用年数)】

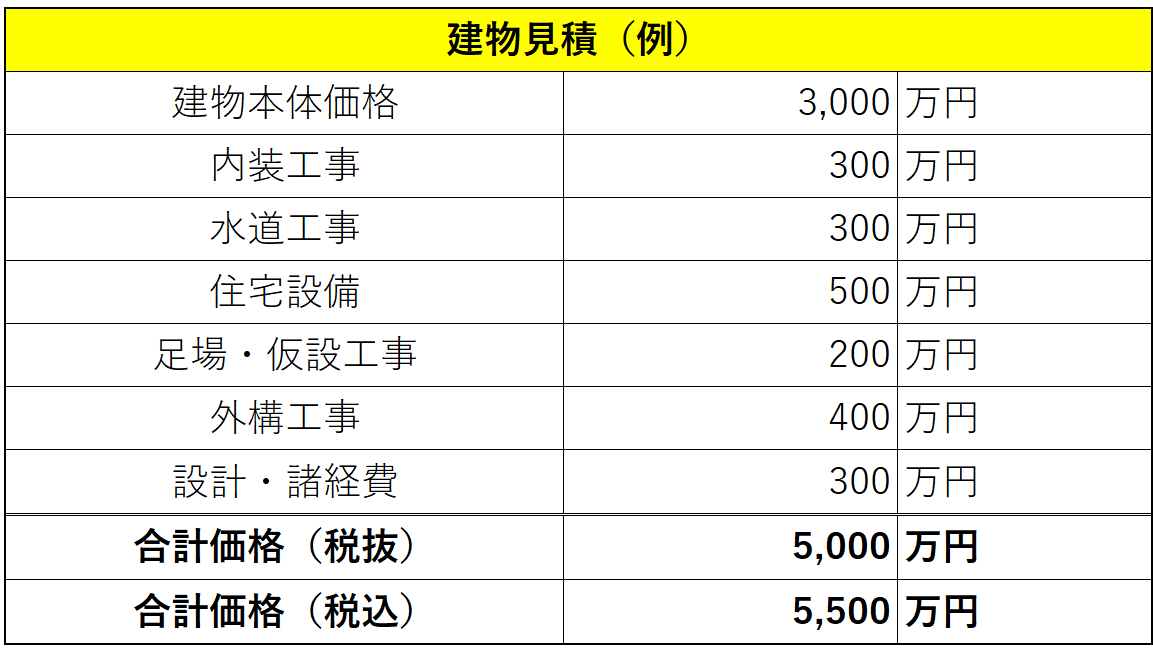

しかし新築物件の評価において、多くの銀行は上記の式ではなく建物の見積もりから評価を行う。その場合、建物本体に関わる費用(税抜)から、外構工事や諸経費などの外部費用を控除し評価を出す方法が一般的である。式で表すと以下の通りである。

【建物価格(税抜)-(足場・仮設工事+外構工事+諸経費)】

※銀行により控除対象の工事種類は変化する

例えば、上記の建物の見積もりに対して建物評価を計算すると

5,000万円-(200万円+400万円+300万円)=4,100万円

という評価となる計算である。銀行の考えとするとお金をかけた建物を高く評価し、ローコストの建物を低く評価する、という姿勢である。

この評価の方法は一見公平に見えるかもしれないが、融資申込者の立場で考えると「努力によって安く仕上げた建物について、評価が下げられてしまう」というジレンマを抱えることになる。また、消費税やその他外部工事が評価から控除されてしまうため、どう頑張っても評価額は支払金額を上回ることはなく、購入金額に対して積算が割れやすい展開となる。

「新築は積算が割れやすい」と言われるのはこの建物見積もりによる評価が一つの原因である。

2.新築建物評価の考察について

新築建物評価は見積もりにより評価されることが多いが、稀に新築であっても登記簿面積から評価する銀行も存在する。よって、面積評価を行う銀行を見つけることが出来れば、「見積もり評価」と「面積評価」のどちらかから、自分に有利な評価方法を選択することが可能になるという事になる。

「見積もり評価」と「面積評価」のどちらが有利かはケースバイケースだが、一般的には

・都心は見積もり評価有利

・地方は面積評価有利

となるケースが多い。

20㎡の部屋であっても60㎡の部屋であってもキッチン、ユニットバスなどの住宅設備は1つずつ必要であり、玄関扉や配管も部屋数に応じて確保する必要がある。また平屋よりも2階、2階よりも3階など、より高層の建物の方が建築費用は高くなる。

しかし、面積評価においては60㎡の部屋は20㎡の部屋の3倍の建物評価となり、平屋であっても3階建てであっても登記簿面積には反映されない。

よって都心の狭小物件と地方のファミリー物件を比較した際には、地方のファミリー物件の方が面積評価においては有利に働くことが多いのである。逆に、都心の物件については面積評価を採用されるより、見積もり評価を採用された方が有利となるケースもあるだろう。

この現象は路線価による土地評価と似ている。都心の方は銀行評価と実勢価格との乖離が大きく、地方の方は実勢価格と同じか逆転する事もあるという事である。

3.まとめ

今回は新築案件に特化した内容ではあるが、建物評価に2通りの方法があることを説明した。建築価格の上昇により新規案件の難易度は上がっているが、常に情報収集を行う事により、少しでも自分に有利な選択を行うようにしたい。

その積み重ねにより銀行との交渉を有利に運ぶことができ、長期的には賃貸経営の実績に大きな影響を与えることになるであろう。

執筆:(はんざわおおや)