今回で3回目となる債務償還年数の記事だが、今回はケーススタディを用いて説明をしていこうと思う。議論したい項目は「中古物件の土地建物比率」である。

不動産賃貸業を進めるうえでは様々な選択を迫られるが「決算書をどうまとめるか?」も重要な選択肢の一つである。前回の記事で説明した、減価償却最大化を得るために工夫すべき重要なポイントとして、「中古物件の土地建物比率」について解説していきたい。

1.物件Aの購入事例について

まずケーススタディとして、仮の物件購入条件を示したい。

―――――――――――

物件概要:重量鉄骨造(1995年築、築27年)

土地面積:1,000㎡

建物面積:800㎡

物件金額:6,000万円

固定資産税評価(土地):2,000万円

固定資産税評価(建物):3,000万円

―――――――――――

今回は、上記の条件を前提として、減価償却費を最大化するために何を行うべきかを解説する。

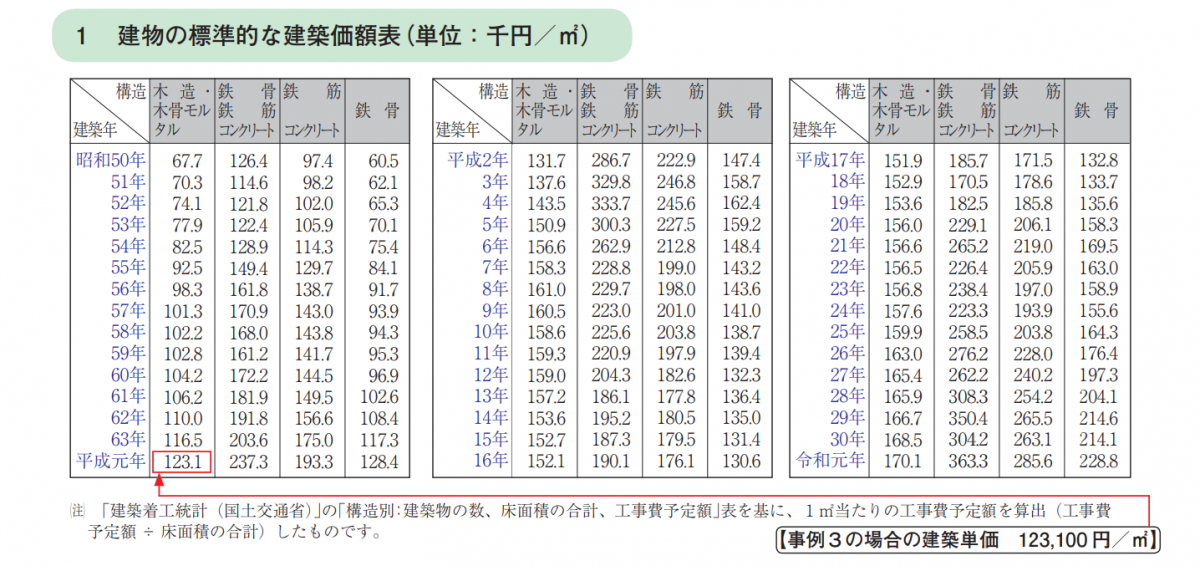

2.土地建物割合の決め方は様々

上記物件を購入する際に、購入金額6,000万円のうち、いくらを建物として資産計上できるかは重要な分かれ目

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる