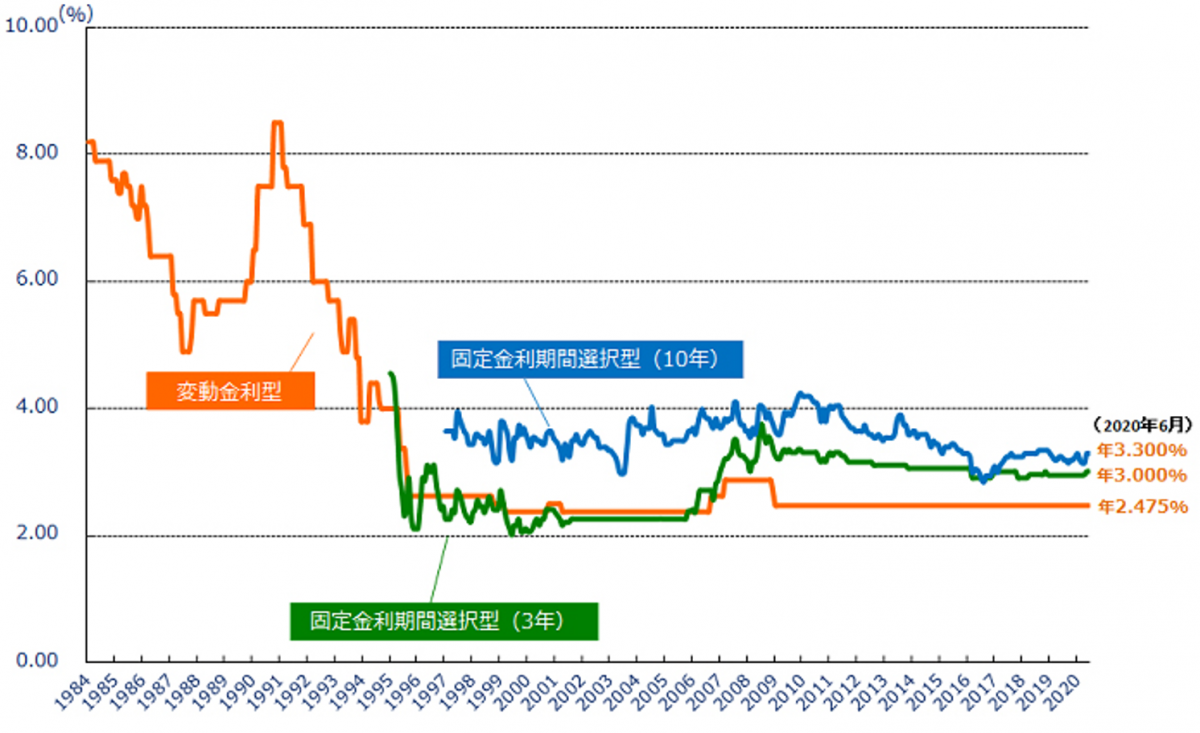

最近はアメリカ国債の利回りが例を見ないスピードで上昇しており、為替など様々な分野に影響を与えている。アメリカの住宅ローン金利は6%を突破し、金融危機以来の高水準に到達したとのニュースも出ており、住宅の購入者希望者も大きく減少しているという。

そんな中、日本の不動産投資家においても「日本の金利も上がるのか」について意識することが増えてきている。

今日は予測が難しい金利変動とどう向き合うかについて解説していきたい。

1.大前提として、金利変動を正確に予測することは難しい

金利、為替は様々な要因で変動するため、正確に将来を予測することは難しい。市場の調整による変動であれば一定の方向性は見出せる可能性もあるが、国の施策など人為的な要因も絡むため、金利を予測して対策を打つというのは困難と言えるだろう。

しかし、借入金利の変化は我々不動産投資家の損益に大きな影響を及ぼす要素である。

金利が上昇すると、変動金利の借入については返済額が増加し、残債の減りも遅くなる。

また全く借入を利用していなかったとしても、融資金利が上がればそれに伴って物件に期待される利回りは高くなるため、売却金額は下がるだ

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる