長引くロシアによるウクライナ侵攻や32年振りに1ドル=150円台を突破するなどの円安により、食料品をはじめとして国内の物価は急上昇している。

世界各国の中央銀行はインフレ抑制のために政策金利の引き上げを急ピッチで進めているが、日本だけは依然として金融緩和を継続している状況だ。

金融緩和政策により借入を積極的に行う不動産投資家の目線からは投資に取り組みやすい状況になるはずだが、実際は金融庁の指導により、銀行の不動産投資家に対する慎重姿勢は変わっていない。

そこで今回は、「融資に不動産投資ローンの融資に積極的な金融機関」の情報をまとめてみた。

これから不動産投資を始めたい人、なかなか融資をしてくれる金融機関がみつからない人の参考になれば幸いである。

金融機関の不動産投資ローン融資状況

まず、各金融機関の不動産投資ローンに対する最新の動向を見ていこう。

2018年に発生したかぼちゃの馬車事件以降、金融庁は個人投資家によるアパートローンに対し厳しい引き締めを行なっており、2022年の今も状況が大きく改善しているとはいえない状況だ。

しかし、金融機関は長引くマイナス金利政策により、運用難に苦しみ続けている。

今後、金融庁の姿勢に変化があれば一気に方向転換という可能性もゼロではないだろう。

【アパートローンに積極的な銀行・金利一覧】

ここでは、2022年10月時点で比較的不動産融資に積極的な金融機関のアパートローン・不動産投資ローンを紹介する。

なお、ランキング形式ではないのでご注意願いたい。また、掲載の情報は2022年10月時点のものとなる。

最新の情報に関しては各銀行の公式サイトを確認して欲しい。

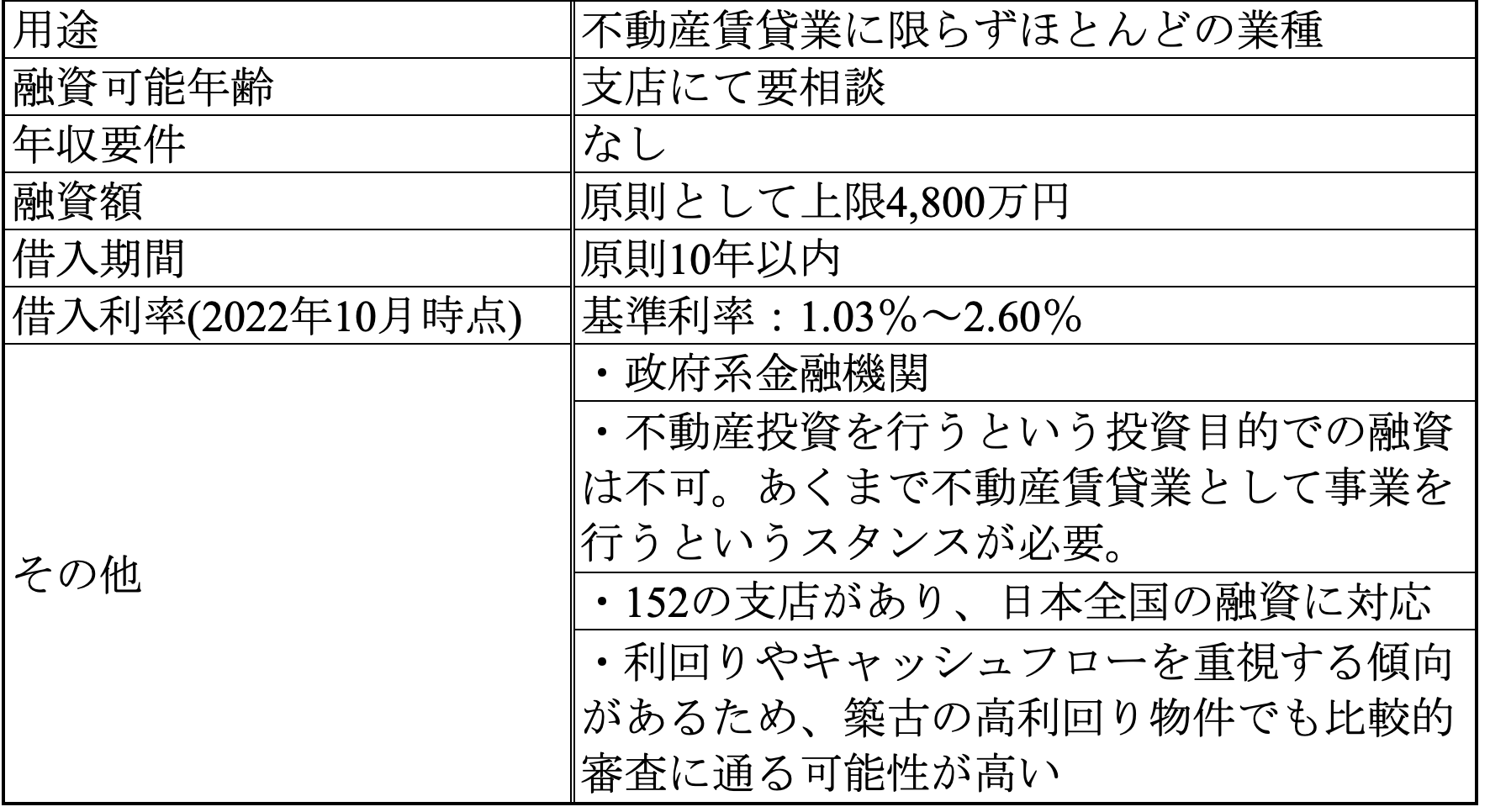

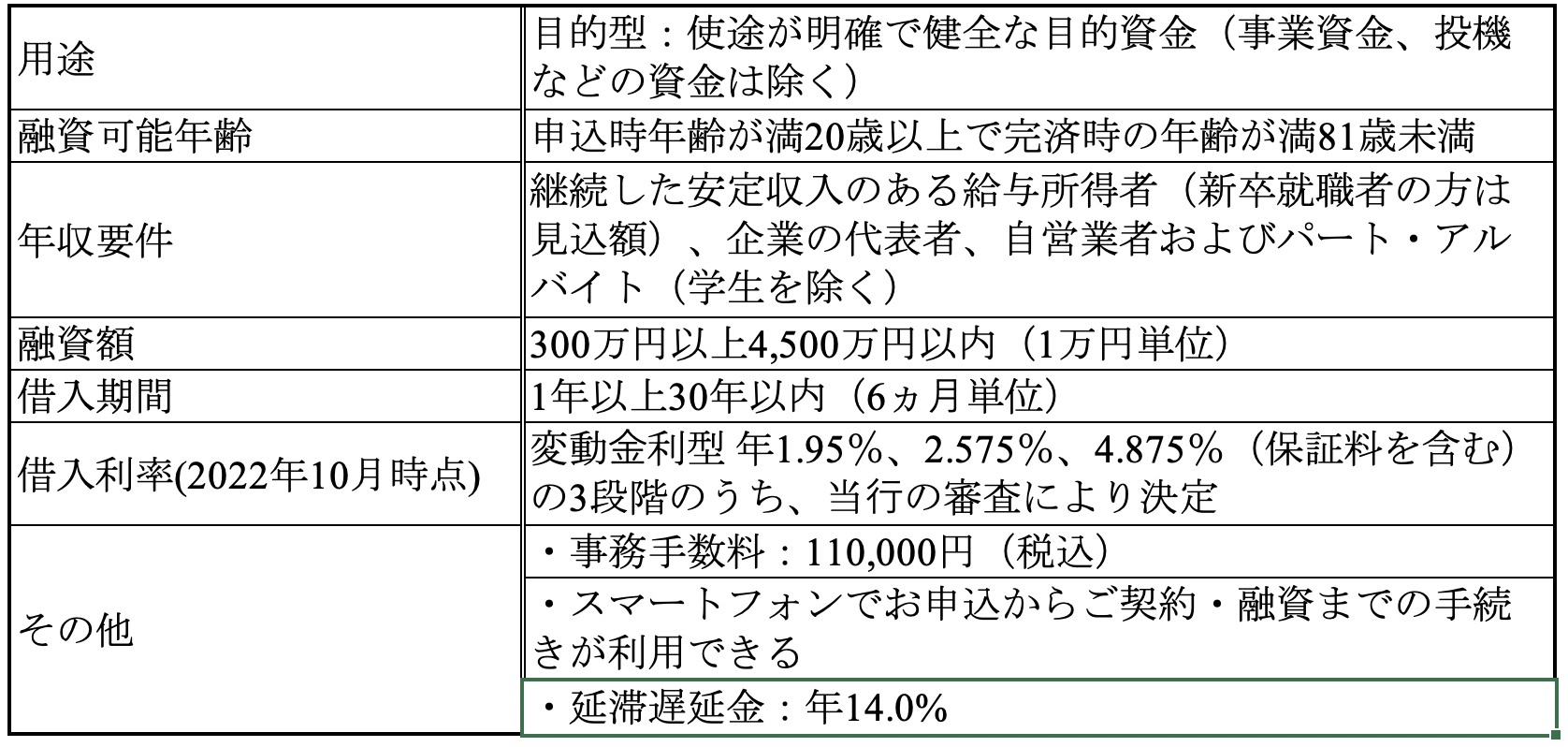

日本政策金融公庫

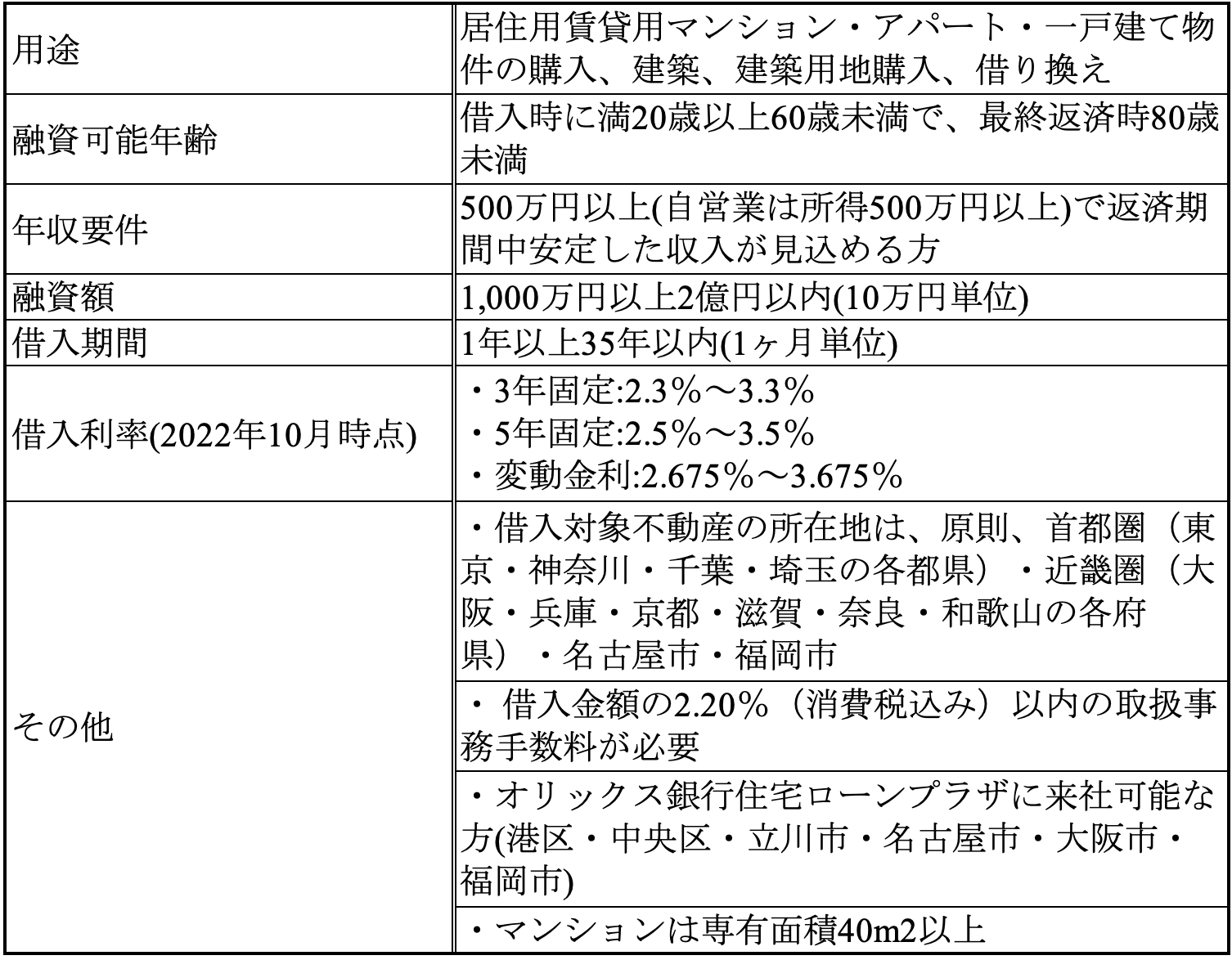

オリックス銀行

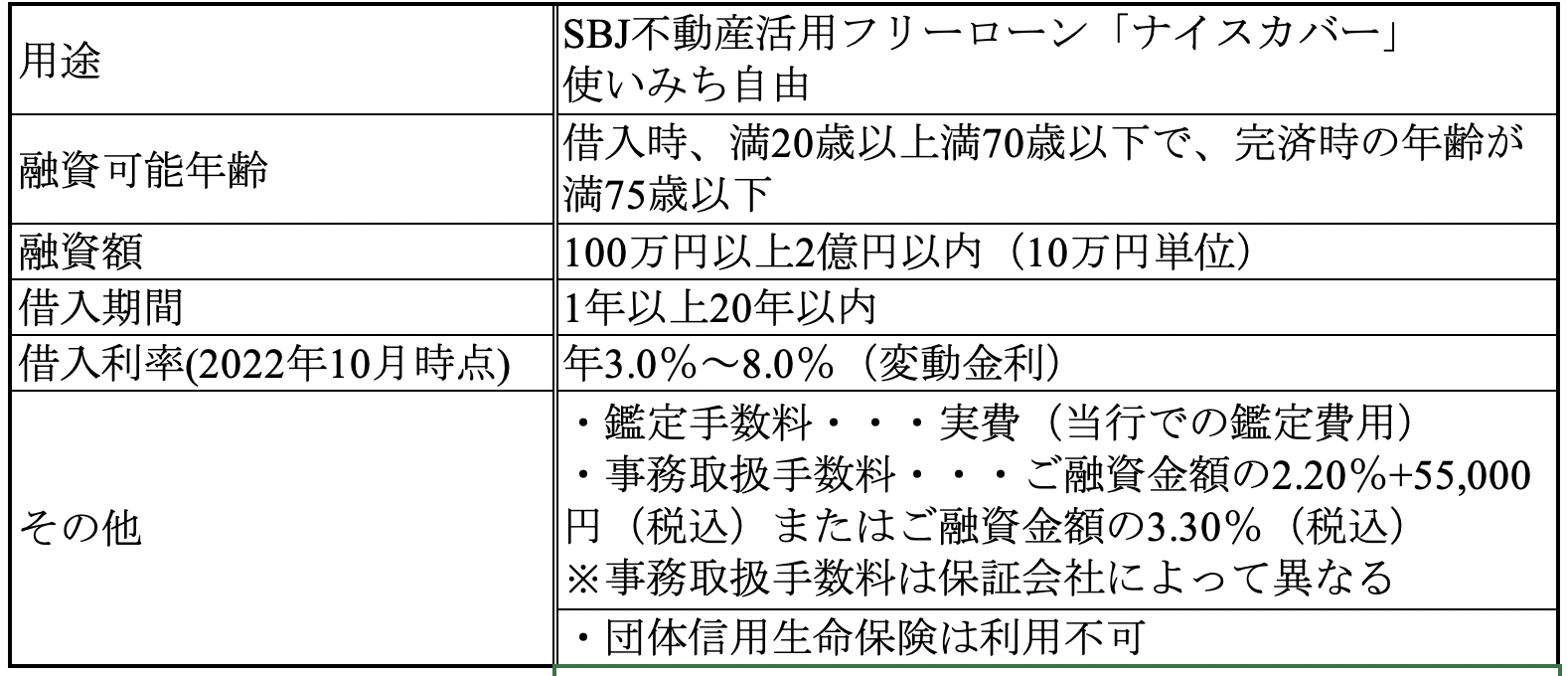

SBJ銀行

スルガ銀行

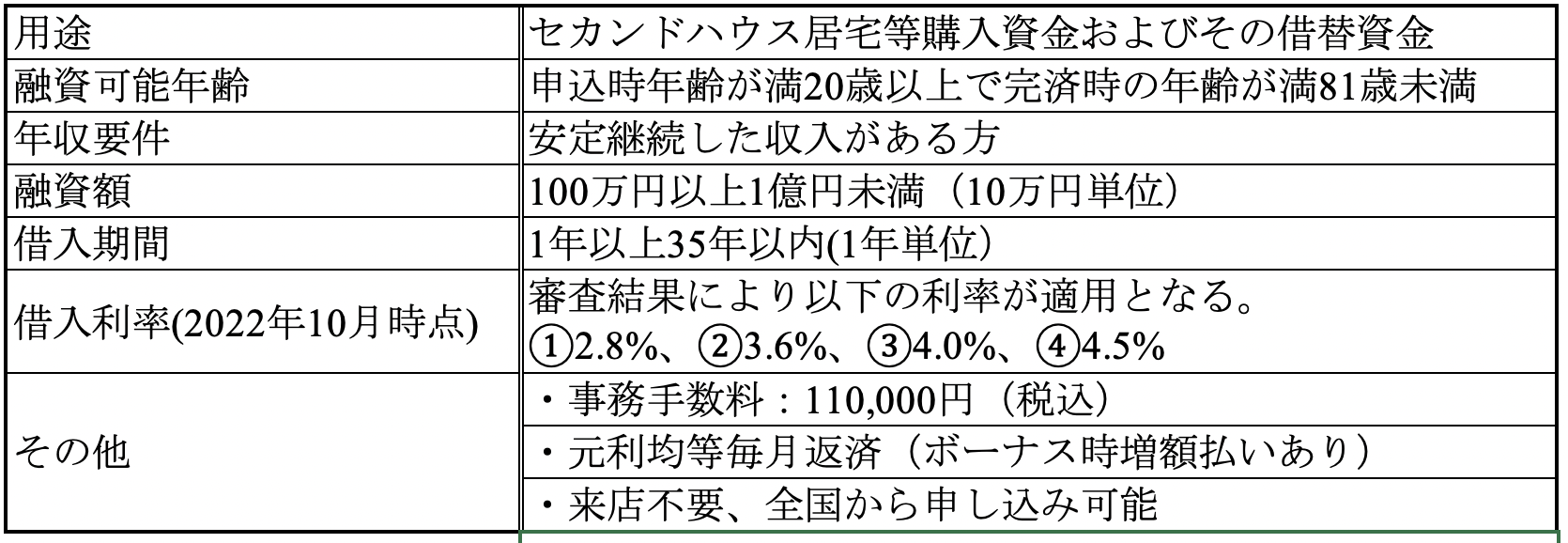

滋賀銀行(不動産担保型(目的型))

静岡銀行 (しずぎんフリーローン(不動産担保型))

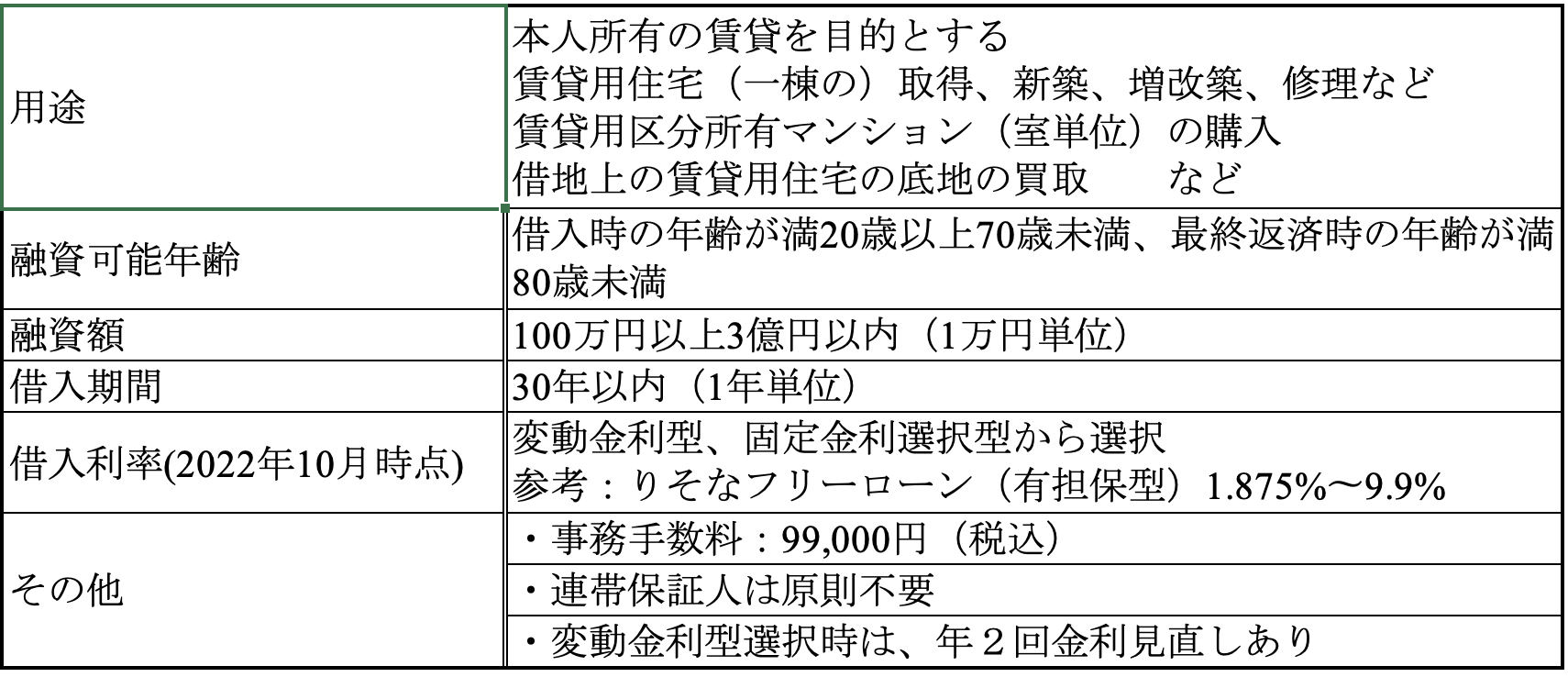

りそな銀行 (りそなアパート・マンションローン(保証会社非保証))

横浜銀行(アパートローン)

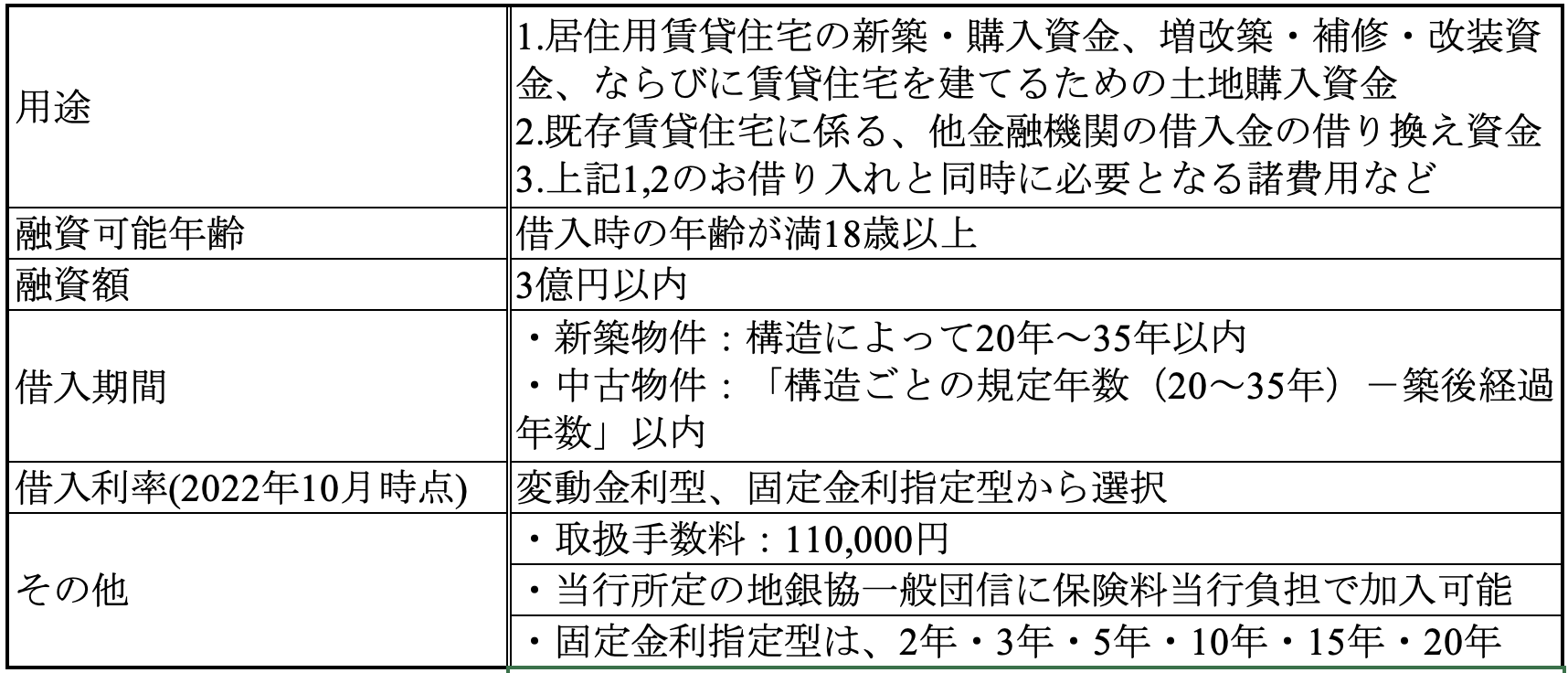

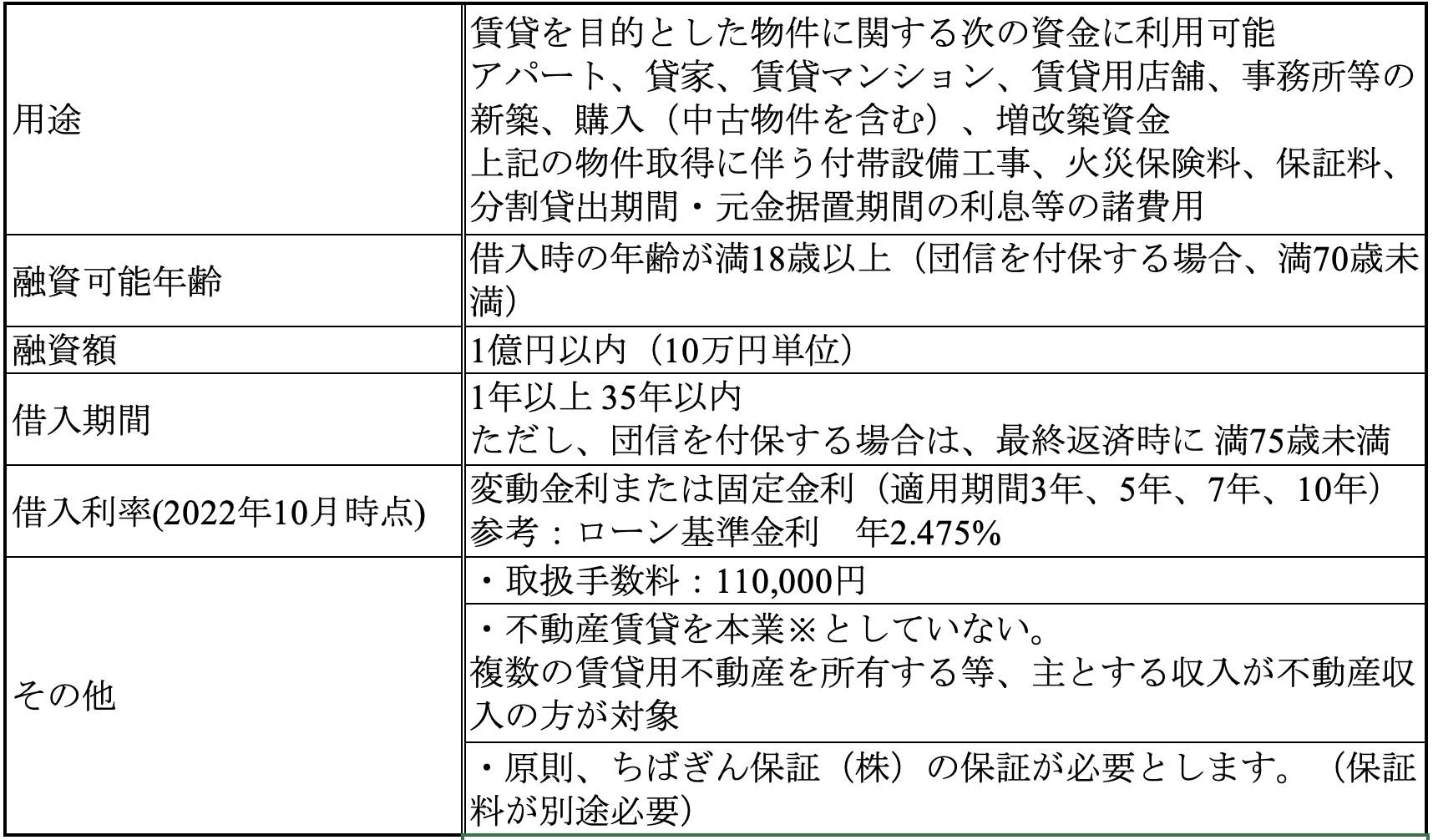

千葉銀行(ちばぎん金利選択型アパートローン)

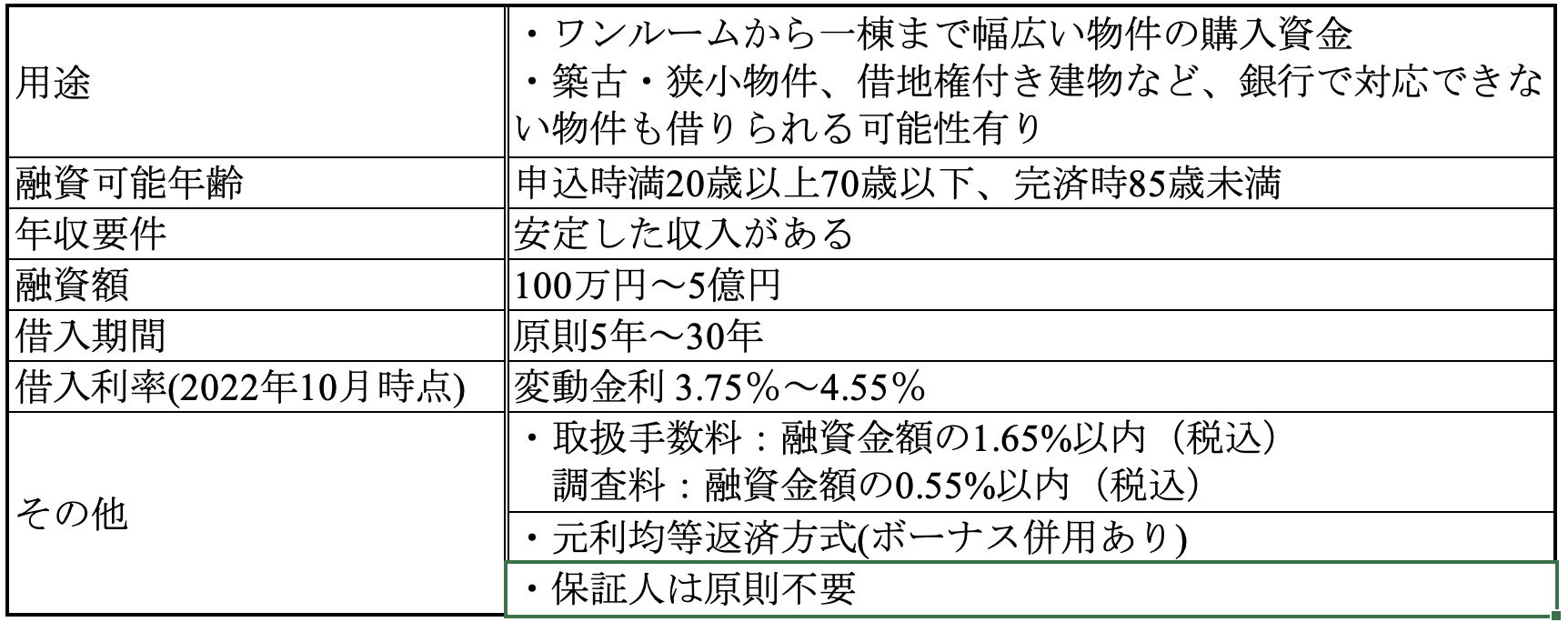

セゾンファンデックス

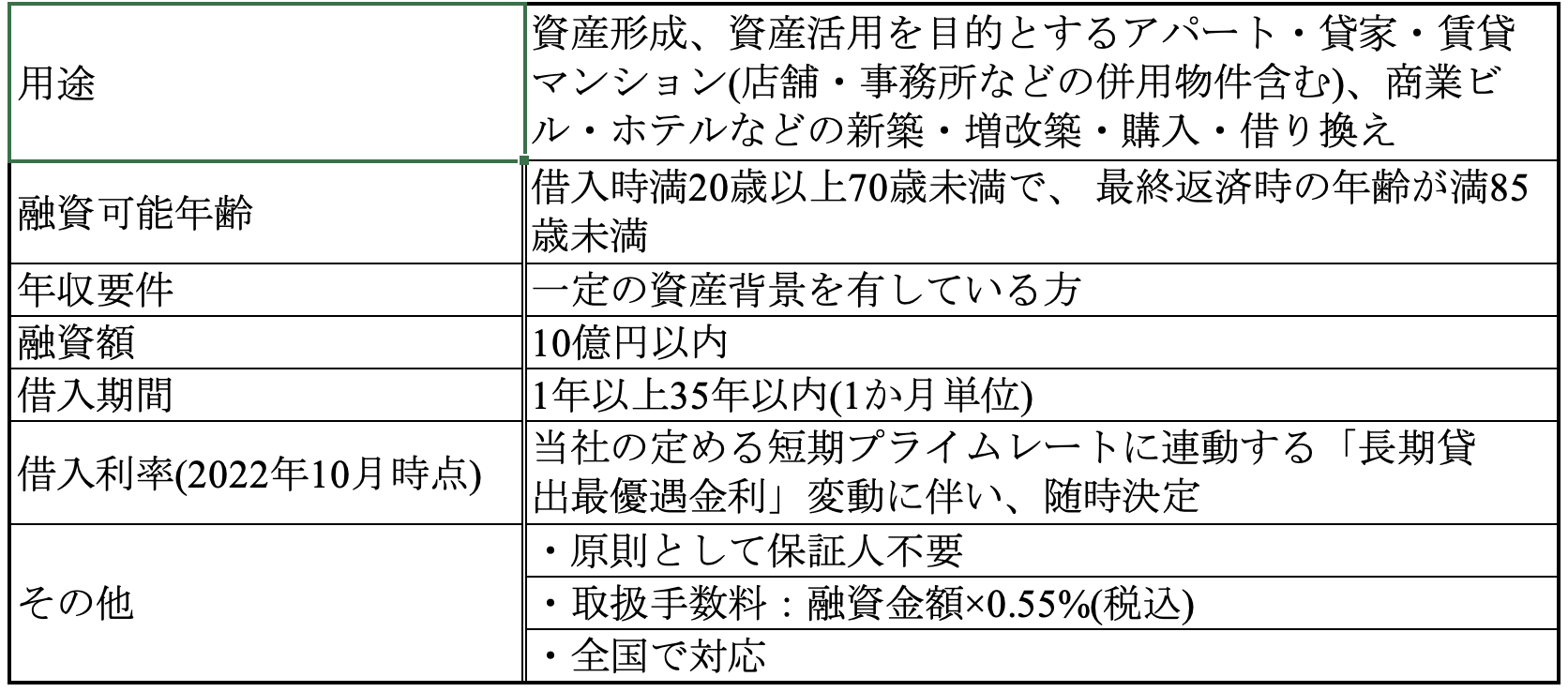

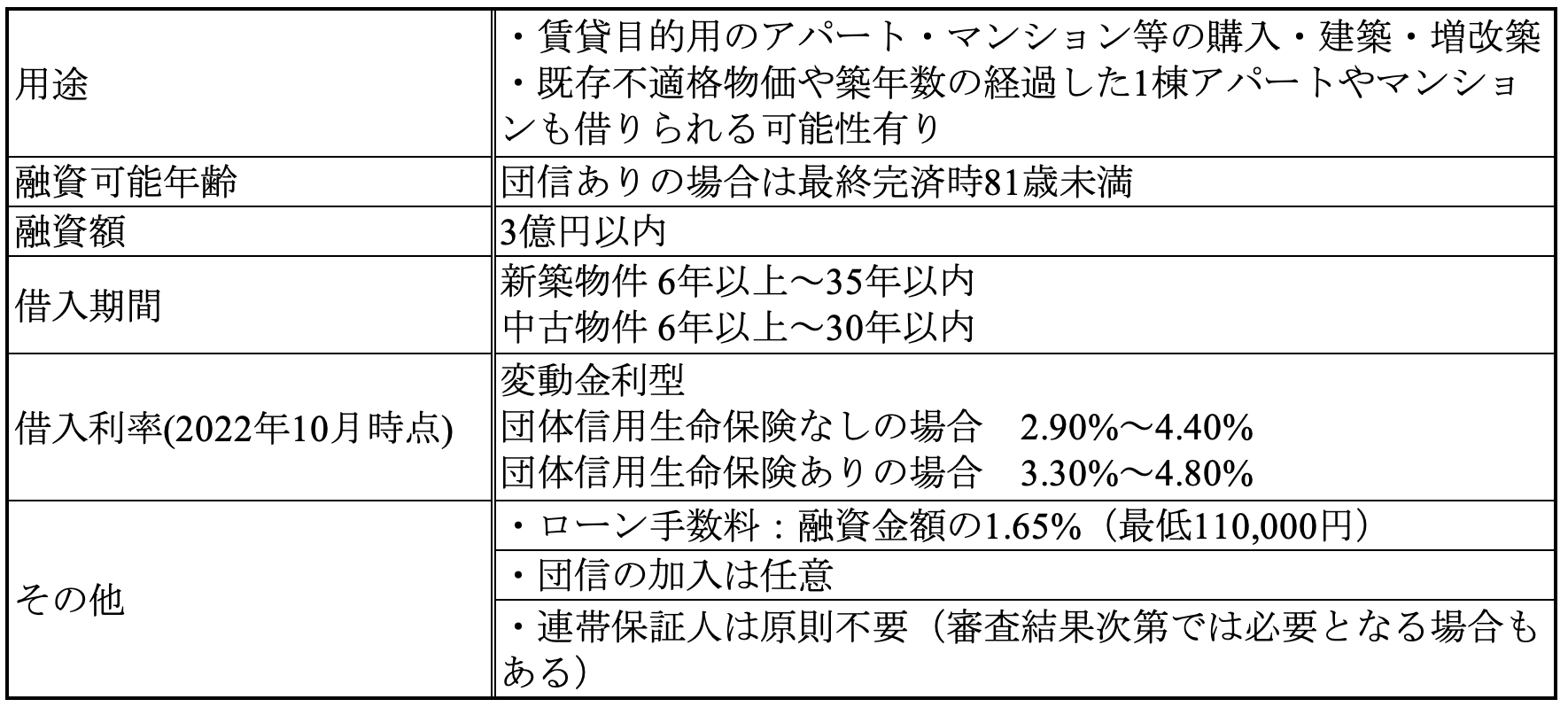

三井住友トラストL&F

ここに掲載した以外にも、不動産投資ローンに積極的になっている金融機関もあるため、自身の投資エリアに強い金融機関など、確認してみると良いだろう。

また、以前融資を断られた金融機関でも別の支店に持ち込むなどして、再度相談してみることをお勧めする。

不動産投資におけるフルローン

頭金を投入せず、物件購入価格を全て融資に組み込むことをフルローンという。フルローンを利用すると、自己資金を手元に残したまま物件が購入できたり、レバレッジをかけた効率的な投資を行ったりすることが可能だ。

不動産投資におけるフルローンの現状

先述の通り、現在はまだ個人の貸家業に慎重な姿勢を示す金融機関も多いため、フルローンで融資を組むことは、依然難しい状況が続いている。

また、フルローンで融資を組むと金利上昇の影響を大きく受けるので、投資をする際のリスクを勘案しつつ、投資家自身も慎重に自らの借入戦略を検討する必要があるといえる。

まとめ

不動産投資を取り巻く金融機関の融資スタンスは引き続き厳しい状況が続いている。

しかし、長引くマイナス金利の影響を受け、金融機関も運用難に悩まされているのも事実である。現状では不動産投資に対する多くの金融機関のスタンスは厳しいままだが、なかには積極的姿勢に転換している金融機関も出てきている。

米国等の急激な金利上昇の影響を受け、日本の金融緩和政策も終わりを迎える日も近いかもしれない。

その辺りのリスクを考慮しつつ、より有利な融資条件が引き出せる金融機関を探していくと良いだろう。

―――――――――――――――――――――――――――――

執筆:秋元 美信(あきもと よしのぶ)

■主な経歴

1995年㈱日本長期信用銀行(現㈱新生銀行)入行。その後、系統金融機関へ転職し現在に至る。兼業で経営コンサルティング事業を営んでいる。

趣味は不動産物件検索と街歩き。

約30年にわたる金融機関での経験をもとに、不動産投資業に関する金融事情などの情報を中心に情報発信していく。

中小企業診断士、2級ファイナンシャルプランニング技能士

2wayコンサルティング 代表