皆さんは銀行融資において保証協会を利用したことはあるだろうか。

不動産投資においては馴染みが薄い保証協会だが、保証協会を利用することにより借入のハードルを下げることが出来るため、開業時の借入として、この保証協会からスタートとなる事例も多い。

また保証協会を利用することにより、融資元銀行のリスク負担を回避した上での融資取引が可能となるため、長期の取引関係を築くには有効な手段となることもある。

本日はこの保証協会の仕組みと効果について解説していきたい。

1.保証協会の仕組みについて

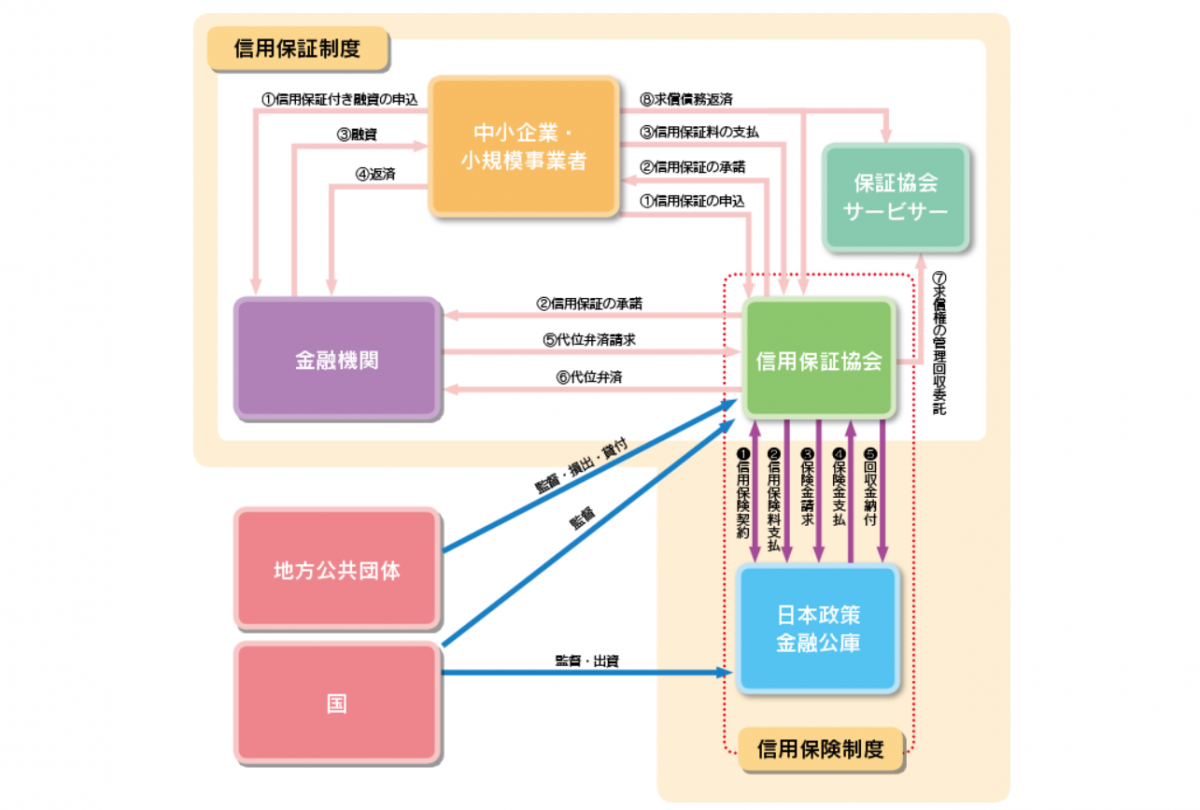

信用保証協会とは全国に51協会存在する、「信用保証協会法」に基づいて設立された公的機関である。民間銀行の融資に対して「保証人」となり、民間銀行ではカバーできない貸し出しリスクを請け負うことにより、金融円滑化を図るのが大きな役割である(その際借主からは保証料を徴収する)。

また保証協会では、コロナ被害に伴うセーフティ保証など複数の保証制度を兼ね備えており、昨今の情勢によりその保証残高は過去10年で最大となっている(全国信用保証協会連合会の直近の実績によれば、令和3年4月の保証残高が43兆円となっており、令和2年4月の22兆円と比較してほぼ倍増している)。

下記の表からもわかる通り、日本政策金融公庫同様、金融円滑化を目的とした公的機関の役割を果たす。公庫との違いは、保証協会は直接貸主になるのではなく、民間金融機関の保証人という立場である点である。

よって民間金融機関は保証料とは関係なく自分達の金利を受取ることが出来るため、民間金融機関からすると保証協会の制度はローリスク(またはノーリスク)で貸出残高を増やし、金利収入を得られるという非常にありがたい制度であると言える。

2.不動産投資家と保証協会制度の親和性について

ここまで説明した通り、保証協会制度は借入のハードルを下げてくれる重要な制度だが、収益不動産取得の融資には前向きではない。

そもそもの設立経緯が中小企業の事業サポートの意味合いが強く、投資の側面を持つ収益不動産については資金使途の観点で除外されてしまうことが多く、また借入期間等も制限が掛かりやすいため、直接物件を取得する際の利用としては不向きであることが多い。

よって実際に利用する際はリフォーム費用や社用車取得など、別の資金使途で利用することが大半であり、また保証料を負担するのは我々借主なので、金利とは別の支出を伴うため資金調達コストは増加するデメリットもある。

しかし、冒頭で述べた通り融資元銀行のリスク負担(一般的に銀行は「信用コスト」という経費を計上して、融資案件の利幅を計算している)を減らしたうえで融資取引の実績を作ることが出来るという点で、我々不動産投資家にとって保証協会利用での取引には一定の優位性があると考えることが出来る。

「いかに良質な資金調達を行うか」も重要な要素の一つである不動産投資家において新規銀行開拓は重要な要素の一つである。そのきっかけとして保証協会利用の融資取引を足掛かりとすることにより「肉を切らせて骨を断つ」ような取引拡大を見込むことも出来る。

実際に銀行側も「まずはマル保(保証協会付き融資)から取引をはじめ、次第にプロパーへ」と取引展開を描くケースも多い。

3.保証協会利用の注意点

ただし、保証協会利用の注意点も存在する。あくまで融資元の銀行にとっては保証協会制度は味方となり得るが、他行から見たら逆効果で捉えられることが多い。

決算書に保証料支払いの記載がのることによって別の銀行から「他行で保証協会を利用している。当行も取引態度(または金利水準)を改める必要がある。」と判断される要因にもなるため注意が必要だ。

保証協会利用融資というカードは有限である以上、特定の金融機関のみに集中してしまう事態は避けたほうが無難であると言える。

4.まとめ

保証協会の利用は、円滑な経済活動を支える大事な制度であるとともに、我々不動産投資家にとっては銀行取引を強固にするための重要なカードともなり得る。

銀行が長期に付き合いたい取引先とはどんな取引先か。

当然のことながらそれは「銀行の利益をもたらす取引先」である。

上記を考慮した際、タイミング次第では「保証協会利用」というカードを切ることも検討しても良いのかもしれない。

執筆:半沢大家

執筆:(はんざわおおや)