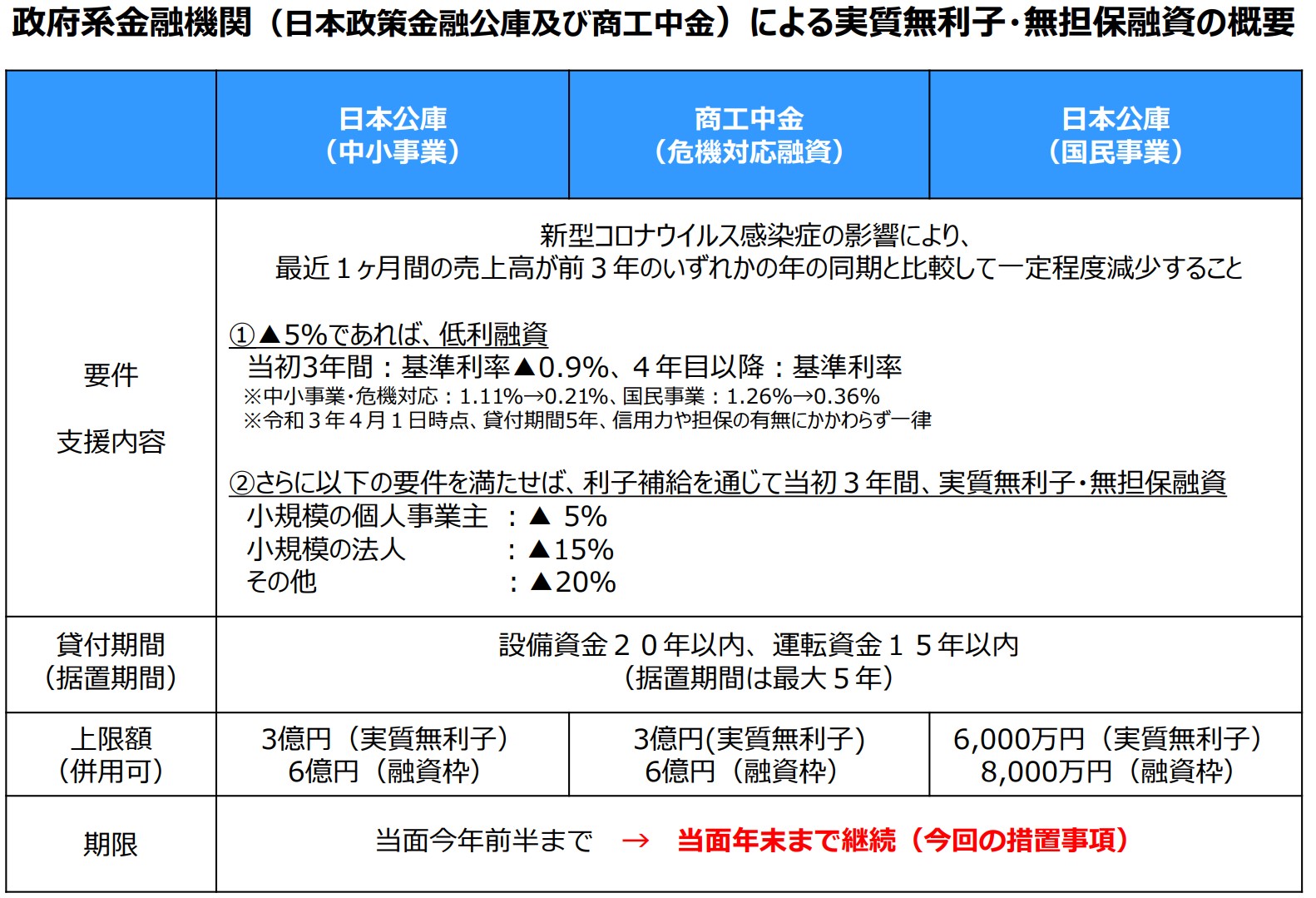

新型コロナウイルス感染拡大による政府支援を受けて企業の倒産件数は減っている。政府は、資金繰り支援(政策金融)等として、日本政策金融公庫等による実質無利子・無担保融資(ゼロゼロ融資)制度の融資枠の拡大や、中堅・大企業向けにも危機対応融資の融資枠拡充、資本性のある劣後ローンの創設などで対応した。

このため、不動産関連では競売に掛けられる件数が減少しているが、「おそらくコロナがなくても売り上げが立たなかった事業者までも生き残ってしまっている」との指摘は不動産関係者の中で多く聞かれる。

ある地場不動産事業者は、「私のところに銀行からゼロゼロ融資の話を持ち掛けてきた。私自身は売り上げが落ちているわけではないのだが、『3年間無利子なので借りておいた方がお得ですよ』と銀行の担当者が話した」と語った。

ゼロゼロ融資では金融機関のリスクもゼロだ。利子分は国が保証し、融資が焦げ付いたところで信用保証協会から弁済されるため、他の案件に融資するより確実に利益を確保できる。「同協会の弁済資金の出所が税金であることを踏まえると、貸し手の銀行にモラルハザードの行き過ぎがあった」と指摘する。

速ければ2022

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる