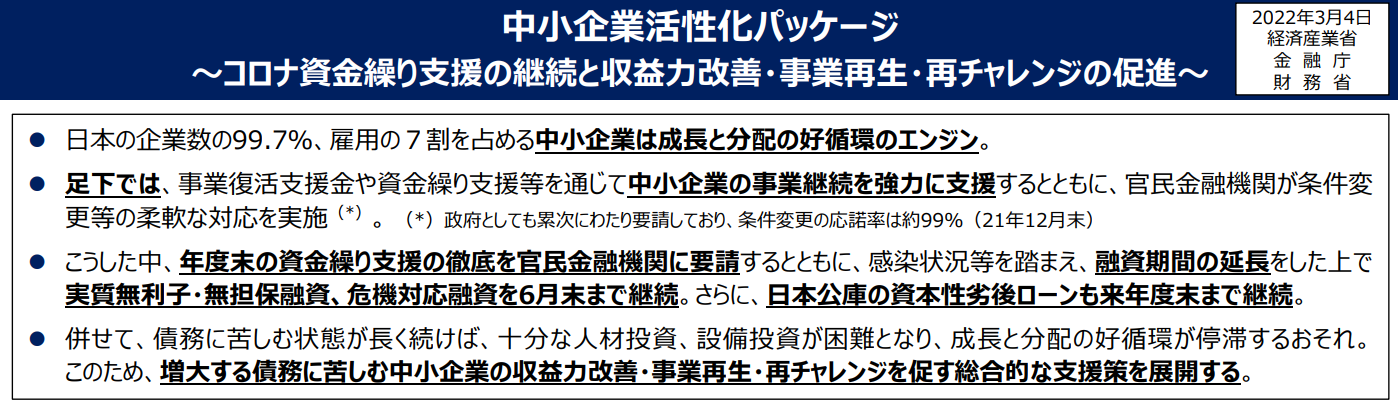

官邸主導の「中小企業活性化パッケージ」の一環として、コロナ無利子・無担保融資の6月末までの延長が決まった。

新型コロナウイルス感染症の影響を受けている不動産投資家の方もいらっしゃるだろう。3月に申し込んで4月に融資を受けた筆者が、駆け込みで融資を受ける際の手続き、実際の融資の流れについてリポートする。

コロナ無利子・無担保融資が6月末まで延長

新型コロナウイルス感染拡大による政府支援策の一環として、令和2年6月から始まったコロナ無利子・無担保融資であるが、令和4年3月に、官邸主導で6月末までの延長が決まった。運転資金の融資期間の上限は、15年から20年に延長された。危機対応融資も6月末まで継続、政策公庫の資本性劣後ローンは来年度末まで継続することとなった。

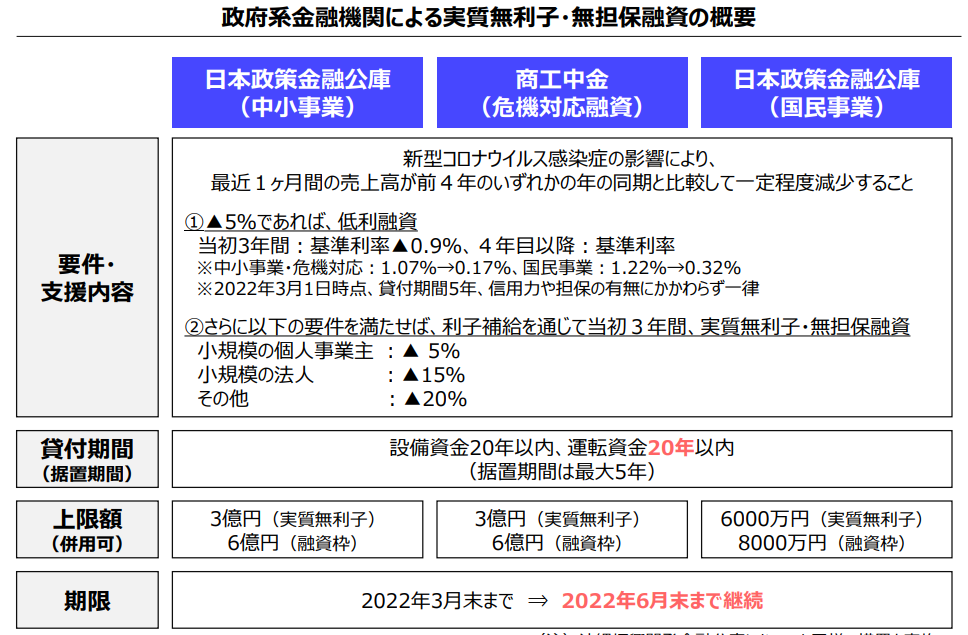

無利子・無担保融資を受けられる条件を確認しておく。新型コロナウイルス感染症の影響により、一時的に業況が悪化している個人事業主もしくは小・中規模法人が対象である。業況悪化の判断基準となる売上高は、①直近1カ月(直近6カ月間の平均)と前年または過去4年との同期比較、②開業3カ月~1年1カ月未満の場合、過去3カ月の平均、令和元年12月、令和元年10月~12月の平均、のうちいずれかとの比較、となる。

個人事業主、小規模法人、中規模法人で減少幅の条件が異なり、個人事業主の場合、5%以上減少、小規模法人は15%以上減少で満たす。中規模法人の場合は、20%以上減少が条件だ。

融資は、日本政策金融公庫の国民生活事業もしくは中小事業にておこなう。危機対応融資は、商工組合中央金庫がおこなう。国民生活事業は最大6,000万円、中小事業・商工中金は最大3億円まで融資枠がある。運転資金・設備資金ともに融資期間は最大20年だ。元本据え置きは5年以内で認められる。

実質無利子の仕組みは、中小基盤整備機構の利子補給だ。返済が始まった後に、当初3年間の利子が同機構からまとめて補給され、実質3年間が無利子となる。無利子にならない場合であっても、当初3年間の利子は、基準利率から0.9%減額される。2022年4月現在の基準利率は、1.23%である。

具体的な申込方法、必要書類は

具体的な申込み方法について、個人事業主あるいは小規模法人が、日本政策金融公庫に申し込むケースを前提に見ていこう。

公庫と現在取引がある場合は、借入申込書、売上減少の申告書、直近2期分の確定申告書・決算書を提出すればよい。設備資金を申し込む場合には、見積書も必要となる。

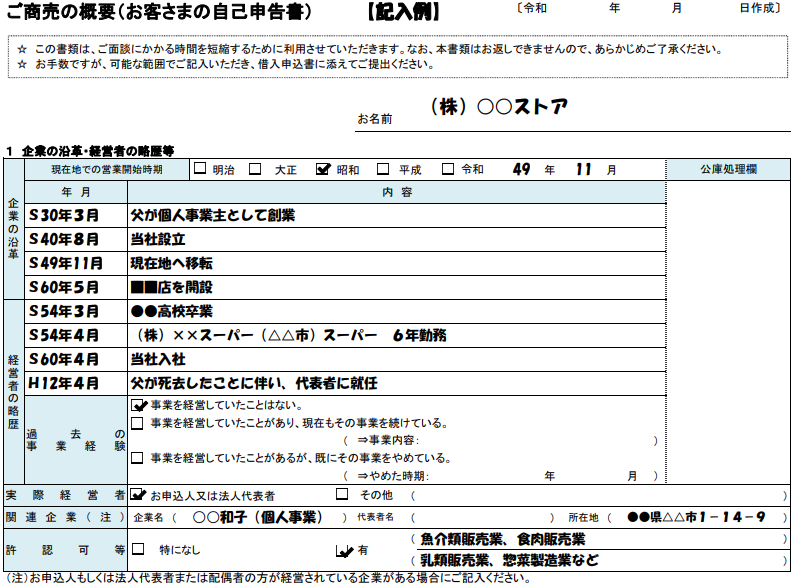

公庫と取引がない場合は、少々手続きが煩雑になる。商売の概要について申告書を提出することが必要となる。事業の沿革や経営者の略歴などの他、取扱い商品・サービス、取引先情報についても申告する。

これらの書類が揃ったら、郵送あるいはインターネットで申し込み、提出をし、公庫担当者との面談後、所定の審査を経て融資が決定される。

サブリース賃貸管理業、ライター事業法人で実際に申し込んだ経緯

コロナを理由とした業況悪化に対して、迅速・柔軟に対応しているとされるコロナ無利子・無担保融資だが、実際の融資手続き・状況はどのような具合なのだろうか。

筆者は、令和4年1月から2月にかけて、婚約者がコロナ感染した影響でライターの稼働が低下し、ライター収入が約3割減となった。3月に入ってライター業の受注量が減少する兆候も見られたため、急遽、コロナ融資を受けることにした。以下、筆者が実際に申し込んで、融資を受けた経緯をご紹介する。

筆者は、不動産のサブリース賃貸管理業とライター事業の法人で売上を一括計上している。今回、収益不動産も空室が発生していたことから、令和4年2月の売上は、前年同月に比べ約35%減となっていた。

3月に個人の確定申告を終了後、日本政策金融公庫に郵送で申し込むと、3営業日で担当者から連絡があった。2月決算の法人であり、前期の決算から約1年経過していることから、不足書類として、法人の試算表を求められた。直近の決算から半年以上経過している場合は、当期の試算表を求められる可能性が高い。

当期の試算表を作成するまで1週間猶予をもらい、4月初旬の面談となった。面談では、法人・個人の事業に関するすべての通帳のチェック、業態や業歴について細かく問われた。これは、筆者が現在公庫と取引がなかったためであろう。

コロナ融資ではあるが、コロナの売上への影響についてはそれほど突っ込んだ質問はなかった。ただ、融資金の必要性についてはかなり厳しく聞かれた。筆者の場合、運転資金200万、設備資金200万(空室のリフォーム費用)、で申し込んでいたが、サブリース法人で借り上げ物件のリフォーム費用を通常負担しないこと、運転資金としてみれる経費は多くはないこと、を指摘された。

運転資金の経費が多くないのは、筆者の場合、個人100%出資の法人であり個人と法人が一体ものとして扱われることと、そもそもサブリース業は経費のかからない業種とされること、が理由である。

試算表では、役員報酬も含め月90万の経費を計上しており、役員報酬と個人への地代を除いても月30万の経費があった。そこで、6カ月分で約200万の運転資金を見込んでいる、と説明したのだが、担当者は、200万で受け付けるが、他の経費のうち運転資金の対象とみられるのは、半分ぐらいではないだろうかと言葉を濁した。

面談の感触から、100万ぐらいの融資かと考えていたが、3営業日後に、200万の融資が決定したとの電話連絡があった。融資条件は、返済期間7年、利率1.36%(3年間実質無利子)、据置期間なし、である。融資金は、契約書の提出から4営業日で振り込まれた。

全体として、融資は非常にスピーディーに進み、融資条件も良い。しかし、担当者の個別性もあるかも知れないが、審査過程は決して甘くはないという印象を受けた。決算書や試算表に基づいて、運転資金の根拠となる合理的な数値を示す必要があるだろう。不動産賃貸業、サブリース業などでは、業態の性質からして多額の運転資金の融資を受けるのは難しいと思われる。

ーーーーーーーーーーーーーーーーーーーー

取材・文:(さとうえいいちろう)