ニッセイ基礎研究所の2021年12月のレポートがレンタルオフィス、シェアオフィス、コワーキングスペースといったサードプレイスオフィスの市場を分析している。

コロナ禍で在宅ワークを求められるようになったものの、自宅で仕事をするには場所がないその他の理由から自宅近辺で仕事ができる場所を求める人が増えているが、需要を満たせていないエリアが多数あるというのがレポートの要旨。このニーズを利用する手があるのではなかろうか。

異業種からの参入相次ぐ、サードプレイスオフィス事業

レポートでは東京電力、青山商事、サイバーエージェントなど不動産業以外からの他業種からのサードプレイスオフィス事業への新規参入が相次いでいることを挙げ、実際のサードオフィスに使われているビルの状況を分析する。

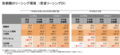

それによると都心五区(千代田区、中央区、港区、渋谷区、新宿区)では超大型ビル内にあるオフィスも15%とかなりの数あるものの、全体で見ると小型ビル(延床面積1000㎡未満)が33%、中型ビル(延床面積1,000㎡以上5,000㎡未満)が32%となっており、中小型ビルが全体の約3分の2を占めているという。

入居するビルの築年数では「30

...この記事は会員限定です。

会員登録(無料)すると続きをお読みいただけます。

健美家会員のメリット

- 会員限定物件や非公開物件情報が見れる

- 最新のコラムニュース情報がメールで受け取れる