平成30年分所得税の確定申告が始まった。不動産投資家の皆さんも、既に申告を済ませた方、正に現在計算中の方など様々だろう。今回は、申告書を作成する上で特に重要な、減価償却費の計算方法の基本について紹介したい。

・減価償却費とは?

不動産投資家の決算には、必ず減価償却費が登場する。そして、経費の中でもかなりの部分を占めるはずだ。このため、正確に計算しなければいけないのだが、間違い易いのも事実だ(2月7日付当ニュース「初めての確定申告、サラリーマン大家さんはどうすればいい?(後編)」参照)。

収益物件(事業用物件)を購入した場合、それに要した費用は必要経費として計上できるが、一度に全額を計上できる訳ではない。建物など経年劣化し、価値が減っていく資産を減価償却資産といい、その使用可能期間にわたり分割して経費計上していく。これを減価償却費という。

これに対して、土地は経年劣化しないため、減価償却資産ではない。つまり、収益物件として土地・建物を一括取得した場合、建物部分は減価償却費として経費計上できるが、土地部分は経費計上出来ないことになる。

ちなみに、減価償却費は支出を増やさず経費を増やせる「魔法の経費」と紹介されることもあるが、もちろんそんな美味しい話があるわけではない。物件取得時(1年目)に全て支出し、2年目以降の支出は無いが経費計上は出来るという意味である。

(以下全て定額法を前提とする)

・減価償却費計算のポイント

減価償却費計算のポイントは3つある。それは

1 土地・建物価格の按分

2 取得価格に含めるべき費用を正しく計上

3 耐用年数の算出

以下、順に説明する。

1 土地・建物価格の按分

減価償却費は、

取得価格×償却率

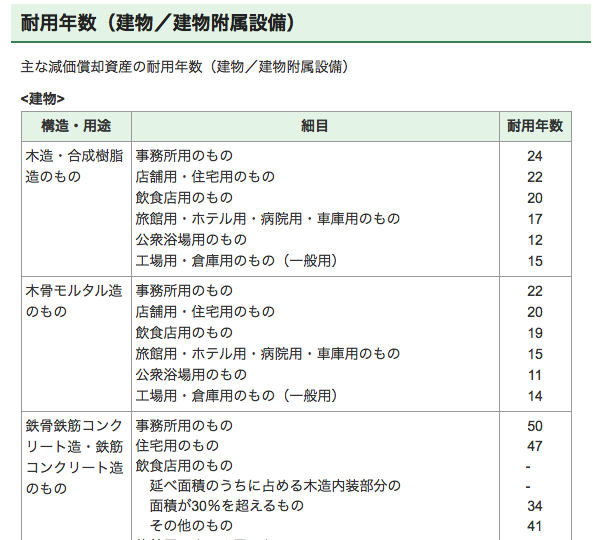

で計算する。償却率は、減価償却資産の耐用年数により決定する(減価償却資産の耐用年数等に関する省令 別表第8)。また、減価償却資産の種類及び構造又は用途別の耐用年数は、同省令別表1から6に記載(建物は別表第1)されている。

土地・建物を一括取得した場合、その内建物価格はいくらかを算出(土地・建物価格の按分)した上で減価償却費を計算する必要がある。

主な按分方法は次の3つ。

①時価で按分

原則は、売買契約時点の時価の比で按分する。ただし、不動産鑑定士の鑑定評価などが必要で、費用も高額になることから、実務上はあまり使用しない。

②消費税額から求める

売買契約書に消費税額が記載されている場合、消費税額から割り戻して建物価格を求める(土地は非課税のため)。

例えば売買契約書に、

「総額1億円、内消費税 500 万円」

と記載されていた場合、建物価格は500万円÷8%で 6,250万円、土地価格は1億円-(6,250万円+500万円)で 3,250万円となる。

③ 固定資産税評価額で按分

売買契約書に総額のみが記載されている場合、固定資産税評価額の比で按分する。固定資産税の課税明細書などで確認することができる。

2 取得価格に含めるべき費用を正しく計上

物件を取得した際、様々な「諸費用」を支払ったはず。かなりの金額になるが、このうち、取得価格に含めるものとその年の経費となるものに区分する必要がある。

取得価格に含めなければいけないのは、仲介手数料、固定資産税等の清算金。登録免許税、印紙税、不動産取得税は支払った年の経費となる。この他に発生する諸費用についても、取得価格に含めるのかどうかを個別に判断する必要がある。なお、取得価格に含める費用も、建物部分と土地部分に按分しなければいけない。

3 耐用年数の算出

新築物件であれば、耐用年数は先述の「減価償却資産の耐用年数等に関する省令」別表第1のとおりとなるが、不動産投資家は中古物件を買うことも多い。中古の減価償却資産の耐用年数は、法定耐用年数ではなく、その事業の用に供した時以後の使用可能期間として見積もられる年数によることができる。とは言っても、使用可能期間を見積もることは困難であるので、通常は「簡便法」を用いて計算する。具体的には、

(1) 法定耐用年数の全部を経過した資産

その法定耐用年数の20%に相当する年数

(2) 法定耐用年数の一部を経過した資産

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とする。また、経過年数の計算にあたって1カ月未満の端数がある場合は1カ月とする。

この端数処理を間違うと、減価償却費が変わってしまうので要注意である。例えば、平成20年3月1日築の木造物件(法定耐用年数22年)を30年7月21日に購入した場合、経過年数は10年5カ月(125か月)となり、耐用年数は

22年(264か月)-10年5カ月(125か月)+10年5カ月(125か月)×20%

=139か月+25か月

=164か月

=13年(13.66年、1年未満の端数切捨て)

となる。

最後にもう一点、減価償却費計算のポイントの1番目で、土地・建物価格の按分について説明したが、木造等以外の建物の場合、さらに建物と建物附属設備を分けて減価償却する必要がある。

新築物件であれば見積書等から各々の金額を算出できるが、中古物件では不明なことが多い。この場合、固定資産税の再建築費評点基準表等を基に按分していくことになるが、微妙な点もあるのでここは専門家に相談した方が良いだろう。

不動産投資家に関係する建物附属設備の法定耐用年数は15年なので、正しく計算すればかなり短期間で減価償却費を計上できることになる。

先述のとおり、減価償却費は経費の中でもかなりの部分を占める。また、2年目以降は支出を伴わない経費となるため、物件のキャッシュフローのシミュレーションをする上でも重要である。物件を取得した年にこの計算を間違ってしまうと、後々の賃貸経営に甚大な影響を及ぼすことにもなりかねない。確定申告のキモとなる減価償却費の計算は、是非とも慎重かつ正確に行いたいものである。

健美家編集部