サラリーマン不動産投資家の場合、確定申告で最終的な所得税額が確定されるから、勤務先の年末調整をあまり重視していないかもしれない。

ただ、確定申告はあくまでも不動産所得の税金を計算して納めるという位置づけであり、給与所得にかかる税金はなるべく年末調整で済ませるというのが原則だろう。納税を計画的におこなうためにも、できれば年末調整を正確におこなっておきたい。

年末調整の意義と申告書類

改めて、年末調整の意義を確認しておきたい。年末調整は、サラリーマンが毎月給与から天引きされてきた源泉所得税を精算し、一年間の所得税額を確定させる手続きである。

所得税額を確定させるには、給与所得から差し引く所得控除の情報が必要となる。この所得控除の情報を申告するのが、サラリーマンが勤務先企業に提出する、各種申告書類だ。年末調整で差し引くことができる所得控除は、特定のものに限定されており、それ以外の医療費控除などを差し引きたい場合は、確定申告が必要となる。

年末調整で提出する申告書類の種類と、その内容についてみてみよう。

・給与所得者の扶養控除等(異動)申告書

扶養家族の状況を申告する書類である。最初の給与を受け取る前日までに、その年分を提出する。年末には、翌年分を提出する。

・給与所得者の保険料控除申告書

主に、その年の生命保険料や地震保険料などの保険料控除を申告する書類である。加入している保険会社の控除証明書を下に記載する。

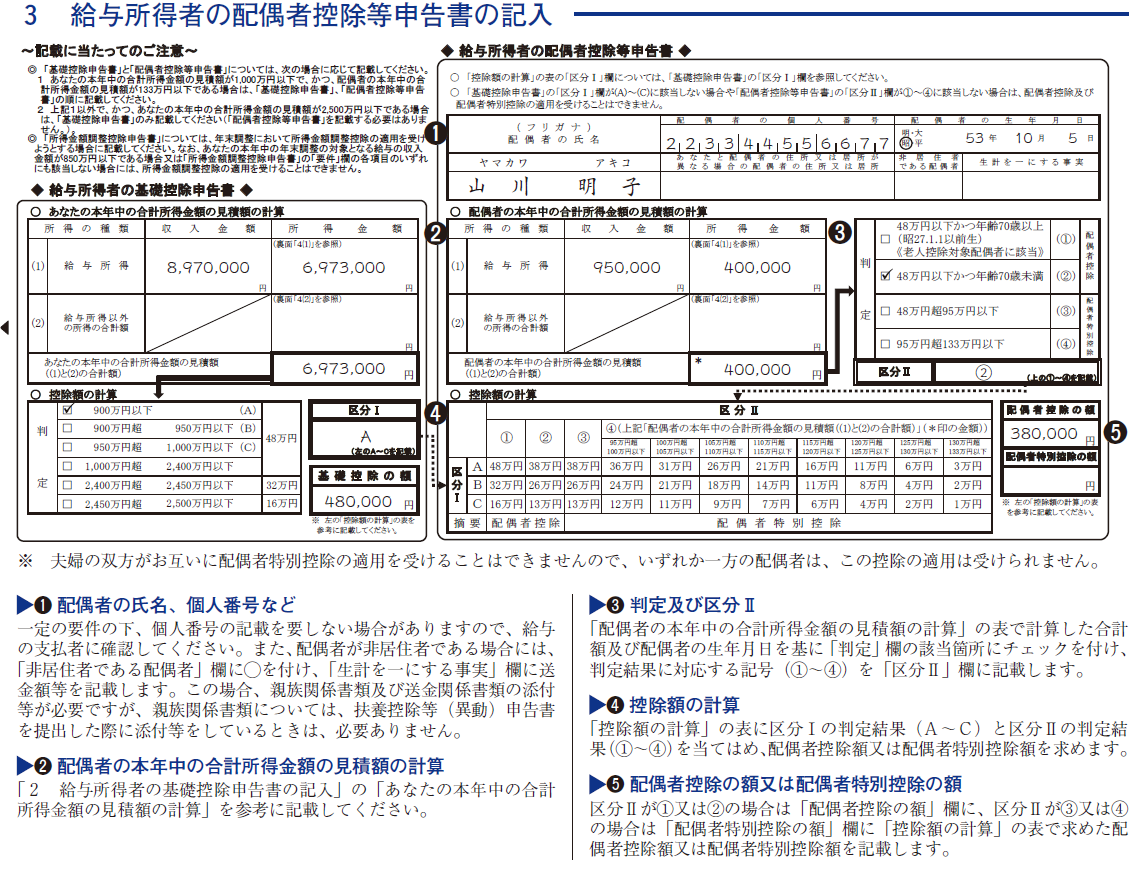

・給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

その年の基礎控除、配偶者(特別)控除、所得金額調整控除を申告する書類である。基礎控除や配偶者(特別)控除の金額は、本人や配偶者の所得によって変わるため、所得状況を申告する。所得金額調整控除は、給与収入が850万円以上で、子どもや障害者を扶養する者が受けられる控除で、その旨を申告する。

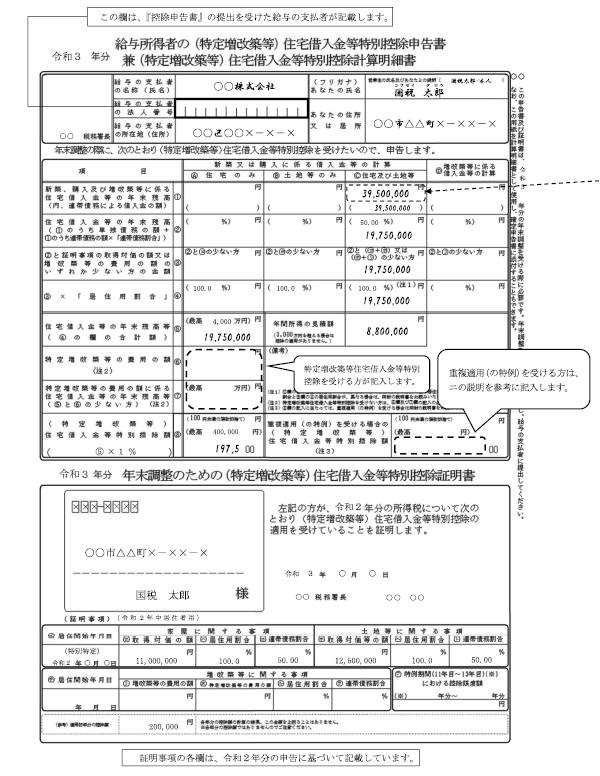

・住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書

住宅ローン控除の適用要件をみたす場合、2年目以降、年末調整によって住宅ローン控除の適用を受けるための書類である。

「基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」の本人所得、配偶者所得に注意

不動産所得のあるサラリーマンは、「基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」を記載するときに注意が必要だ。

まず、基礎控除申告書にかかる本人所得である。給与所得以外の所得欄に、不動産所得を記載するのが原則となる。不動産を売却した年の場合、その譲渡所得も合計して記載する。

次に、配偶者控除等申告書であるが、配偶者控除等の適用を受けることができるのは、本人の合計所得金額が1,000万円以下であり、かつ、配偶者の合計所得金額が133万円以下であることが条件となる。

不動産所得を含め、本人および配偶者の合計所得金額を見積ることが必要となるが、配偶者に専従者給与を支払っている場合、その金額も配偶者の合計所得に含めなければならない。

不動産投資家は確定申告をするため、最終的には確定申告で調整可能だが、年末調整で精算しておかないと、確定申告でその分の納税が増えることも考えられる。

納税時期を分散させて資金繰りを安定させるには、年末調整で精算できる部分は精算しておくことが効果的である。

保険料控除申告書、住宅ローン控除の注意点

保険料控除申告書は、特に、賃貸併用住宅を所有している不動産投資家が要注意だ。賃貸併用住宅に掛けた地震保険料の場合、賃貸事業用と家事用の保険料按分が必要となる。通常は、それぞれの床面積で按分計算することになるだろう。

また、住宅ローン控除を年末調整で受けている場合、住宅ローン控除の按分も必要となる。「給与所得者の住宅借入金等特別控除申告書」に「居住用割合」を記載する欄がある。この欄に正しい割合が記載されているかどうかを確認しよう。

なお、住宅ローン控除は、床面積50平米以上(賃貸併用住宅では、賃貸用部分も含め50平米あればよい)であり、2分の1を自己居住用に供していることが条件となる。

賃貸用部分が2分の1を超えてしまう場合、区分所有によって2分の1要件を満たす方法もある。平成22年1月12日国税不服審判所裁決によると、住宅ローン控除の適用につき、一棟の建物として登記されている場合、居住用部分を区分所有したとは認められないと判断している。区分所有によって2分の1要件をクリアするには、区分登記が条件となるだろう。

取材・文 佐藤永一郎