近年、不動産特定共同事業法が改正され、同法に基づいて多くの不動産小口化商品が売り出されている。

小口の資金で優良、希少な不動産案件に投資できるメリットがあるが、商品の形式によって課税上の取扱いが異なる。

特に、相続税の財産評価における取扱いの違いが異なるものがあり、相続税の節税に大きな影響を及ぼすので注意が必要だ。ただし、相続税の取扱いは、課税庁の運用解釈に応じて変動する可能性もあり、課税リスクもある。

■ 不動産特定共同事業法に基づく不動産小口化商品とは

不動産小口化商品は、不動産投資の規模を小口化して出資者を募り、その資金を基に投資した不動産の賃料収入や売却益を投資額に応じて出資者に分配する商品である。

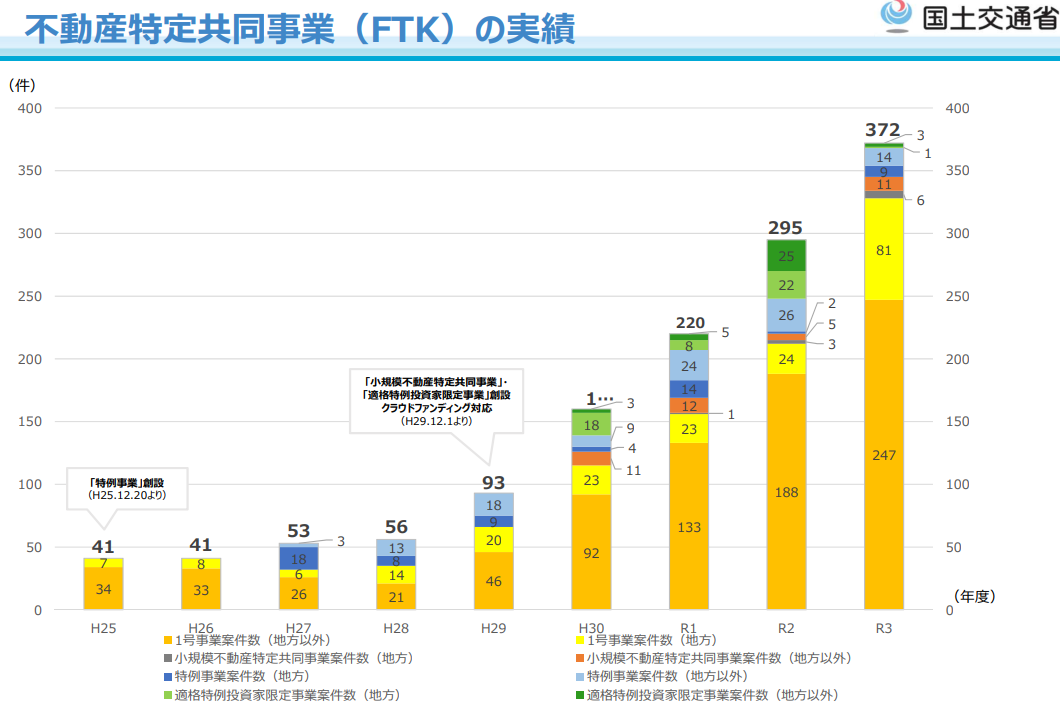

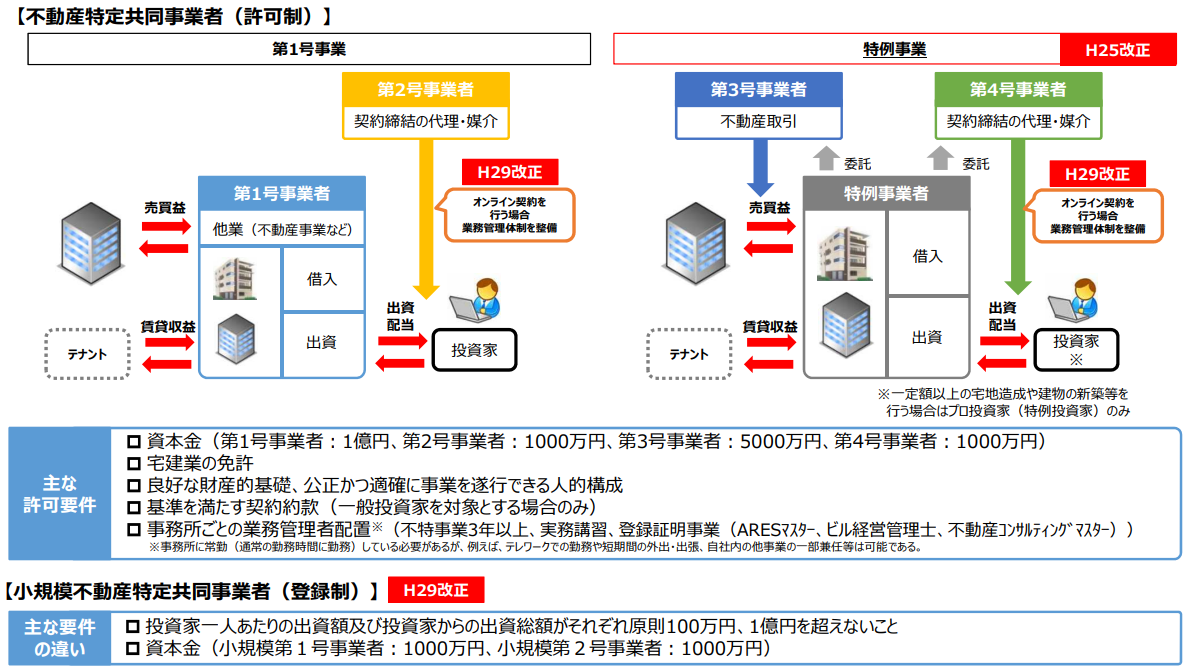

不動産特定共同事業法に基づき、国や自治体に許可または登録した事業者がおこなうことができる。投資家保護のため、事業者の財産基盤・事業基盤、運用・分配する際のスキームなどが規制されている。平成29年の改正により、インターネットを介した契約も可能になり、クラウドファンディング型の商品も登場している。

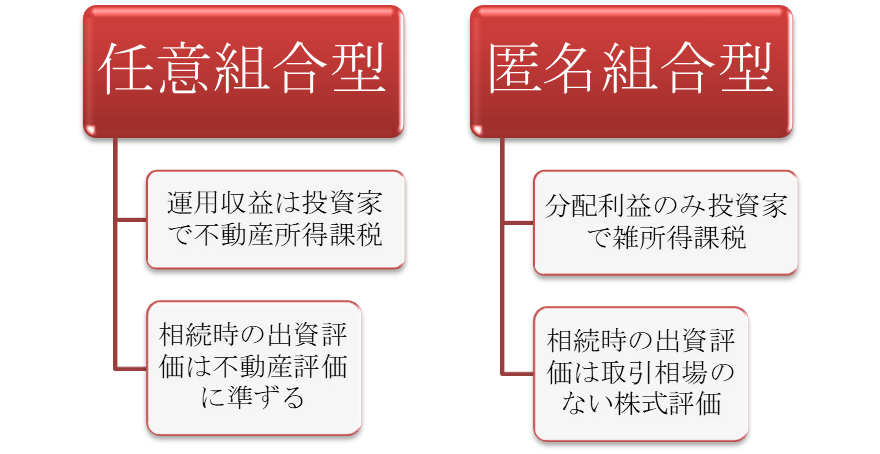

金銭の出資が法的にどのような形式でなされるのか、投資する不動産を誰が所有するのか、によって、任意組合型と匿名組合型に分かれる。

クラウドファンディング型は、小口化商品としては類似しているようだが、不動産投資というよりも、不動産担保ローンの小口化商品となる。投資家は貸金業者に出資して、その資金は、貸金業者が不動産事業者に貸し付ける形で運用される。

■ 任意組合型と匿名組合型。それぞれの課税方式は

それでは、任意組合型と匿名組合型で、投資家の課税方式はどのように異なるのだろうか。

任意組合型は、投資家が不動産特定共同事業者と任意組合契約を締結して組合を構成する。この組合は、不動産を取得して運用し、組合員に収益を分配するが、投資不動産は組合員の共有となるのがポイントだ。

つまり、投資家は、現物不動産を所有しているのと同じ扱いになり、運用収益は所得税法上の不動産所得となる。

これに対し、匿名組合型は、各投資家と匿名組合契約を締結して出資を受けた不動産特定共同事業者が、単独で投資不動産を取得し、運用して得られた収益を各投資家に配分する。

当然に、運用収益は不動産特定共同事業者に帰属するため、運用収益にかかる税金も、直接は不動産特定共同事業者において納める。各投資家は、分配された利益のみ雑所得として課税対象となる。分配金の支払時に20.42%の源泉徴収がなされるのが原則だ。

■ 所得税および相続税の節税効果と課税リスク

不動産小口化商品のこのような課税方式の違いが、節税にも影響を及ぼすことがある。

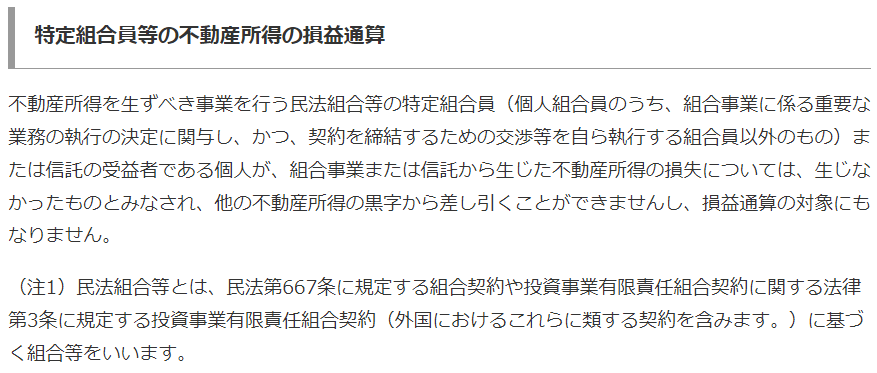

所得税については、不動産小口化商品から生じた損失は、いずれの方式の場合であっても基本的に損益通算ができず、取扱いにあまり違いはない。特例で、任意組合型の不動産所得から生じた損失は一切の損益通算ができないとされているからだ。

しかし、相続税については、任意組合型と匿名組合型とでは、取扱いが異なる。

任意組合型の場合、投資家が投資不動産を直接所有する形式であるため、相続税の財産評価は、不動産としての財産評価規定が適用される。

つまり、土地及び家屋は、路線価評価及び固定資産税評価額が認められ、一定要件を満たせば、小規模宅地等の評価減の適用もあると解されている。これらが適用されることによって、相続税の財産評価額が時価よりもかなり低くなり、相続税の節税効果がある。

これに対して、匿名組合型では、不動産の所有者および運用事業の主体が事業者であることから、投資家に分配される利益は出資の対価という側面が強い。

出資者が死亡した場合の出資の評価は、取引相場のない株式の取扱いに準じて、純資産価額方式で評価することが通常である。そして、事業者側では所有している不動産は時価評価ということになり、相続税の不動産としての評価規定の適用は難しいといえる。

投資不動産が被相続人の所有ではないため、小規模宅地等の評価減の適用余地はない。

ただ、任意組合型であるからといって必ず、相続税法上、不動産としての財産評価規定が適用され、節税になるというわけでもないことに注意が必要だ。

任意組合型の不動産小口化商品の投資商品としての側面を重視すれば、匿名組合型と同様、取引相場のない株式の取扱いに準じて評価されうる余地もある。

何より、最高裁令和4年4月判決で「実質的な租税負担の公平に反する」ケースにつき、相続税の財産評価規定である通達評価が否認されたことは記憶に新しい。租税回避目的とみなされた場合、課税庁の裁量によって財産評価されてしまうリスクもあることを念頭に置いておきたい。

ーーーーーーーーーーーーーーーーーーーー

取材・文:(さとうえいいちろう)