今回から12回にわたり、【不動産投資家の税務基礎】と題して、不動産投資家に役立つ税務の知識を、タイムリーにお届けしていく。初回は、住民税と所得税の違いと、所得税については、不動産所得の赤字を利用した節税について取り上げたい。

6月からは、毎年、新しい年の住民税の納付が始まる。サラリーマンの方は、住民税、所得税ともに給与所得から天引きされているのが通常であるので、両者の違いについて細かいところまで分からないということも多いだろう。

所得税と住民税の制度の違いを大まかに解説し、特にサラリーマン兼業の不動産投資家が注意しておきたい、所得税の超過累進税率と損益通算を利用した節税の仕組み、住民税の徴収方法の仕組みについて説明する。

所得税と住民税の税額計算・徴収方法の違い

サラリーマンの場合、所得税と住民税は両方とも天引きされるが、両者の税額計算と徴収時期・方法には大きな違いがある。

税額計算の主な違いは、所得税は超過累進税率(所得が多くなると段階的に多くなった部分の税率が上がること)であるのに対し、住民税は一律10%であることだ。税率を掛ける前の所得計算は、所得控除の金額などに多少の差があるものの、両者に大きな差はない。

また、住民税には寄附金控除などの税額控除にも特徴がある。ふるさと納税は、この住民税の寄附金控除の仕組みを利用して、寄附金の金額分に応じて住民税を軽減する制度だ。

そして、所得税と住民税の最大の違いは、徴収時期と徴収方法にある。

所得税は、毎年翌年の2月16日から3月15日までの間に納税者が確定申告をおこない、その申告に基づいて3月15日までに税額を納付するのが原則である。サラリーマンの場合は給与所得のみ源泉徴収制度があるが、兼業不動産投資家など、給与所得以外の所得がある場合は、自ら確定申告をし、税額を精算したり、追加納付したりすることになる。

住民税は、前年の確定申告に基づいて自治体が計算した1年分の税額を翌年6月以降に納める。普通徴収であれば、6月、8月、10月、翌年1月の4回に分割されて納めることになる。サラリーマンの場合は、給与から天引き納付する特別徴収の制度もある。

所得税の総合課税の仕組みと不動産投資家の節税

所得税にフォーカスして、所得税の税額計算の仕組みから、不動産投資家が節税する方法について考えてみよう。

しばしば、高所得のサラリーマンが、兼業で不動産投資をおこなって、不動産所得を赤字にすると節税になると言われるが、本当なのだろうか。

所得税では、総合課税の所得に該当する所得(給与所得、不動産所得、事業所得など)は、その所得を合計して損益通算をおこない、合計した所得から所得控除などを差し引いて超過累進税率を掛けて税額を計算する。不動産所得が赤字の場合、損益通算によって給与所得がマイナスされることで、不動産投資をしない場合と比較して所得が少なくなる。

しかし、所得が少なくなって税額が減っても、不動産の購入によって現金が出ていっているため、税率が一律であれば不動産投資をしない場合より現金支出は増え、実質的には節税によって得をするとはいえない。

つまり、損益通算によって少なくなった所得の税率が、元々の税率よりも低い段階になることで初めて、その税率差の差額分だけ、現金が手元に残ることになる。簡略化した事例を設定してシミュレーションした結果が、以下である。

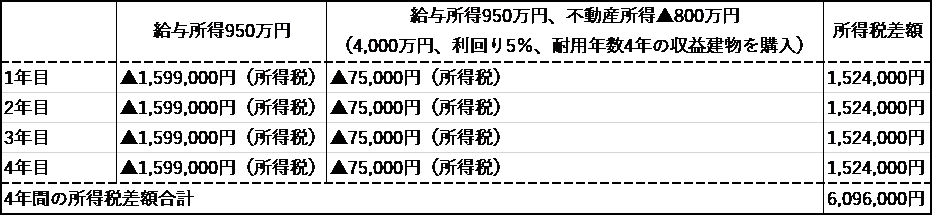

【不動産所得の損益通算を利用したサラリーマンの節税シミュレーション】

かなり極端な事例だが、給与所得950万円のサラリーマンが、4,000万円、利回り5%の中古収益建物を取得して、耐用年数4年で不動産所得を計算する。

不動産所得の経費は、建物取得費を耐用年数4年で割り、他の経費は考えない。そうすると、各年の不動産所得は、4,000万円×5%-(4,000万円÷4年)=▲800万円となる。

中古収益建物の購入によって不動産所得の損益通算が利用でき、課税される所得は、950万円-800万円=150万円となる。元々33%の税率で1,599,000円/年であった所得税が、最低税率の5%まで下がり、75,000円/年となる計算だ。結果として、4年間で約610万円の所得税が節税できる。

しかし、この事例で実際に利益を残すには、4,000万の中古建物を売却して投資額を回収しなければならない。しかも、売却時には利益に対して譲渡所得税が課税される。

この場合、譲渡所得税は売却額全額に対してかかってくるため、その税額(長期15%、短期30%)分を支払うことも考慮する必要がある。

5年超保有して購入時と同額の4,000万円で売却しても、長期譲渡所得税が600万円かかる計算だから、不動産所得の損益通算のみで節税をおこなうのはあまり現実的ではないといえるだろう。

サラリーマン兼業不動産投資家の住民税と特別徴収

サラリーマンの場合、住民税は特別徴収の方法で給与所得から天引きで納めるのが原則だが、給与所得以外の所得がある兼業サラリーマンの場合、給与所得以外の所得にかかる住民税については、普通徴収と特別徴収を選ぶことができる。

住民税の特別徴収は、所得税の源泉徴収と異なり、前年の実額に基づいた、いわば後払いである。

前年の確定申告に基づき計算した住民税を12分割して、翌年6月以降に自治体に納める。納付方法は、給与所得から天引きして会社などの給与支払者が毎月10日までに前月分を納めるというものだ。

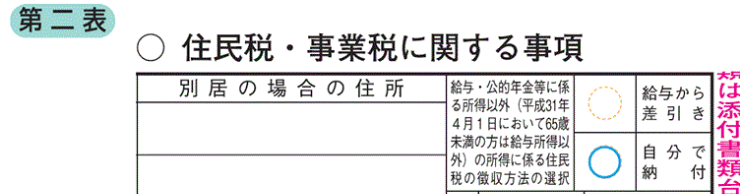

サラリーマンと兼業の不動産投資家の場合、勤務先に不動産所得があることを知られたくないという場合もあるだろう。その場合には、確定申告をする際、申告書の「住民税・事業税に関する事項」欄で、「自分で納付」に○を付けることで、給与所得以外の所得の住民税は、普通徴収の方法によって納付することができる。

ただし、特別徴収が12分割されて毎月納付であるのに対し、普通徴収は4分割納付である。納付資金の管理が難しくなるので注意したい。

ーーーーーーーーーーーーーーーーーーーーー

取材・文:(さとうえいいちろう)