8月になると、個人事業税の納付時期になる。

不動産賃貸業は税務上、事業という扱いを受けるが、所得税法の事業と個人事業税の事業では、根拠となる法律や課税の仕組みが異なる。

それぞれの法律に基づいた異なる視点を持つことが重要である。特に個人事業税は、近年、不動産賃貸業関連で、課税団体が敗訴する事例も出現している。

不動産投資の税務基礎シリーズの3回目は、不動産賃貸業が税務上事業となることによってどのように取扱われることになるのか、メリットや注意点などを含めて解説する。

所得税における事業的規模の不動産所得のメリット

事業税は地方税であるが、国税の所得税においても、不動産賃貸業が事業に該当するかどうかで、不動産所得の必要経費算入の取扱いが異なる。所得税の場合、事業に該当すると判断されると、納税者にはメリットが多い。

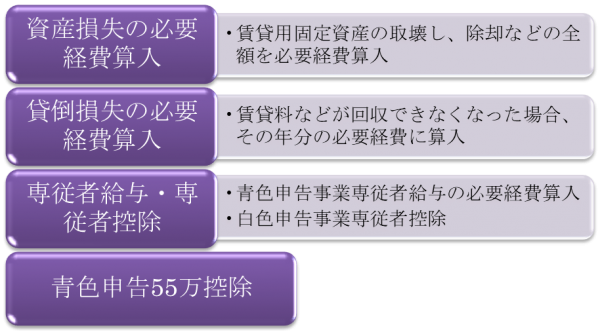

主に、上表の4つが、所得税における事業的規模のメリットである。

資産損失は、主に、賃貸用の固定資産を取壊すときの費用についてメリットがある。全額を必要経費に算入できる。貸倒損失は、賃貸料などが回収できなくなった場合の損失を、その年分の必要経費に算入できるのがメリットだ。

そして、事業的規模の最大のメリットは、専従者給与・専従者控除の利用と、青色申告の55万控除の適用である。

専従者給与・専従者控除とは、生計が同一の親族などに支払った給与を、一定条件下で必要経費に算入できる取扱いだ。青色事業専従者給与制度の場合、青色申告と事前の届出などを条件に、支払われた金額のうち相当額の必要経費算入を認める。

特に専従者給与を必要経費に算入できるメリットは大きいため、事業的規模の判断基準については、しばしば課税庁との間で争われている。

所得税の事業的規模とは?業務的規模との違い

事業的規模の判断基準は、通達では、5棟10室基準と呼ばれ、アパート等であれば、賃貸用の部屋数が10室以上、独立した建物等であれば、5棟以上という形式基準がある。しかし、社会通念上、事業といえる程度の規模であるかどうか、実質的に判断されるのが原則だ。

国税不服審判所の裁決では、この事業的規模の実質的な判断基準について、①営利性・有償性の有無、②継続性・反復性の有無、③自己の危険と計算における事業遂行性の有無、④取引に費やした精神的・肉体的労力の程度、⑤人的・物的設備の有無、⑥取引の目的、⑦事業を営む者の職歴・社会的地位・生活状況、などを総合考慮するとしている。

たとえば、不動産所得にかかる貸付用建物をそのオーナーが営む税理士事務所や同族会社の倉庫・事務所として使用していたケースでは、③や⑥の観点から事業的規模とはいえない、とされている。

つまり、自己の危険と計算における事業遂行性(③)が重視されていると考えられる。貸付用不動産の賃貸料が、その不動産を使用する側の事情によって決定されるような場合や、使用する側がその不動産の建築資金を拠出していて、他の第三者に使用できないような仕様にしているような場合には、事業遂行性がないとみなされるので注意が必要だ。

しかし、事業遂行性が、事業的規模の判断で最も重要な要素であるかというと、そう単純ではない。事業的規模では資産損失の必要経費算入が全額認められるのに対し、事業的規模に満たない規模(業務的規模)では所得金額を限度とするのはなぜか、という観点から説明されることもある。

事業用ではなく業務用の資産損失は、家事費的要素が強いとみなされるため、必要経費算入を制限していると考える。このような考え方からすると、事業的規模と業務的規模の判断基準は、家事費として消費することを目的としていないかどうか、すなわち、①や②の要素が重視されるといえるのだろう。

事業的規模の実質的な判断基準には、定説といえるほどのものがなく、上述した7つの要素が個別の事案に応じて検討される。

不動産賃貸業にかかる個人事業税とは。近年争われた事例も

個人事業税は、所得税とは別個の地方税法に基づいて都道府県が課す。

不動産賃貸業も、不動産貸付業として課税対象の法定業種となっており、事業として認定される基準は、所得税の形式基準を準用している。ただ、各自治体によって、貸付建物の床面積や賃貸料収入金額の基準も設けており、それぞれ基準は異なる。

たとえば、東京都は、貸付建物の床面積600平米以上、かつその建物の賃貸料収入金額1,000万円以上としているが、埼玉県は、貸付建物の床面積400平米以上、かつその建物の賃貸料収入金額800万円以上としている。事業所の所在する都道府県の取扱いを確認したい。

個人事業税の税額は、不動産貸付業の場合、所得税法の不動産所得から次のように算出できる。

- (所得税法の不動産所得+青色申告特別控除額-事業主控除-繰越控除金額)×5%

個人事業税の場合、青色申告特別控除は存在しないので、所得税法の不動産所得にプラスする。また、個人事業税では、事業主控除(290万円)が所得から控除できることとなっているため、事業主控除を控除する。不動産貸付業では税率は5%だ。

このように、個人事業税は、所得税とは根拠とする法律が異なり、税額の計算方法や課税対象なども異なるので注意が必要だ。課税対象となる事業の認定基準の中には、個人事業税独特のものもある。

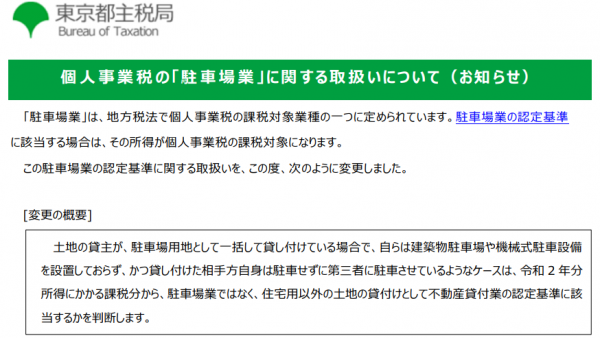

近年、駐車場業の個人事業税における事業認定基準を巡って裁判で争われ、東京都が敗訴した。所得税法では、駐車場の貸付けの事業的規模に明確な基準はないが、東京都では駐車台数10台以上で駐車場業に当たるとの基準を設けている。

東京高判令和3年8月26日では、コインパーキング事業者に一括して土地を貸し付けて、オーナーは土地の賃貸料を受け取るにすぎないようなケースでは、駐車場業とは認められないとした。

これを受けて、東京都は、オーナーが駐車場設備を設置しておらず、用地を貸し付けているだけである場合は、土地の貸付けとして個人事業税の事業認定基準を適用するとしている。

ーーーーーーーーーーーーーーーーー

取材・文:(さとうえいいちろう)