不動産投資の税務基礎シリーズ4回目は、不動産所得に算入できる必要経費の条件について概説する。

所得税法上で認められている必要経費には、実は、その範囲が明確とはいえない部分がある。それには、個人の支出には消費との区別が付きにくい費用があるが、税金の計算上はそれを厳密に区別しなければならないということが関係している。

必要経費を計上する際には、消費が混合しやすいとされる家事関連費に注意したい。

不動産所得に算入できる必要経費とは

不動産所得に算入できる必要経費は、事業所得と比べて多くない、と言われる。

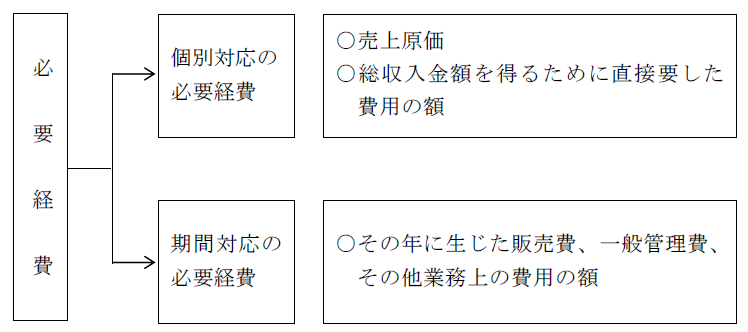

所得税法における必要経費の規定では、不動産所得、事業所得、雑所得などについて共通しており、①売上原価、②総収入金額を得るために直接要した費用、③その年に生じた販売費、一般管理費その他業務上の費用、となっている。

必要経費の考え方の根底には、「収入に対応する支出としての費用」という原則がある。一般的に、必要経費は、所得を得るために投下した資本の回収部分であると考える。

投下資本をベースに付加価値を生み出していく経済活動に影響を与えないようにするため、投下資本部分には課税しないようにしている。

不動産賃貸業では、商品の仕入れ販売や製造販売をおこなうわけではないので、①売上原価に該当する支出はない。その分、事業所得に比べて必要経費の幅は狭くなる。ただし、賃貸用不動産の取得関連費用(代表的なものは賃貸用建物の減価償却費)は、賃貸収入を得るために投下した資本の回収部分であるから、②総収入金額を得るために直接要した費用であるといえ、必要経費に該当することになる。

そもそも、必要経費算入の範囲は、①が明確であるのに対し、②や③については不明瞭な部分も多い。

②総収入金額を得るために直接要した費用、③その年に生じた業務上の費用、は、得られる収入に対して、必要性、業務関連性のある費用というように整理することができる。③については、その年、つまり期間的に対応する費用と言われることもある。

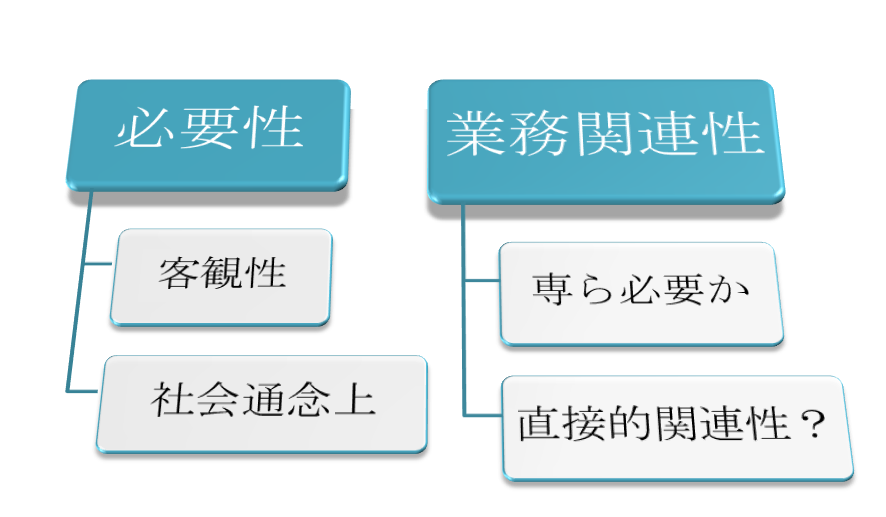

必要経費の条件である必要性、業務関連性とは

必要経費の条件である、必要性、業務関連性の解釈は、たびたび裁判で争われている。しかし、判例によっても解釈は明確ではない。

たとえば、不動産賃貸業に関する判例(東京高判平成5年12月13日)では、不動産賃貸業者の貸付の用に供されていなかった土地の固定資産税につき、必要経費性が争われた。

そこでは、必要性の認定には、貸付用に供される土地であるということが客観的に明らかであることが必要であるとされた。

客観的に必要性があるという判断はどのような基準によってなされるのか。

たとえば、不動産賃貸業に関する判例(広島高判平成14年6月28日)では、社会通念上、不動産所得を生ずべき事業の維持・遂行のために客観的に必要又は有益であると認められる場合である、としている。このように、客観性は社会通念によって判断される。

業務関連性は、専ら業務遂行に必要かどうか、という基準で判断されることが多い。

たとえば、不動産賃貸業に関する判例(大阪地判昭和58年8月31日)では、不動産賃貸業者が銀行から借り入れた資金を、直ちに、自己が代表取締役である会社に貸し付けた場合、銀行へ支払った利息を不動産所得に対する必要経費に算入できないとしたものがある。

借入金の利息の業務関連性は、その借入金が業務用に専ら供されたかどうかで判断していると考えられる。

業務関連性については、近年、弁護士会の懇親会費等につき、弁護士業の事業所得における必要経費性が争われた判決(東京高判平成24年9月19日)が、業務との関連性があれば足り、直接的な関連性までは必要ないとして注目された。

所得税では、なぜ、必要経費性について、必要性や業務関連性の細かい部分を問い、その解釈が定着しないのか。それは、必要経費算入が、家事費との区別という観点から制限されていることに起因している。

消費と必要経費が混合する家事関連費に注意

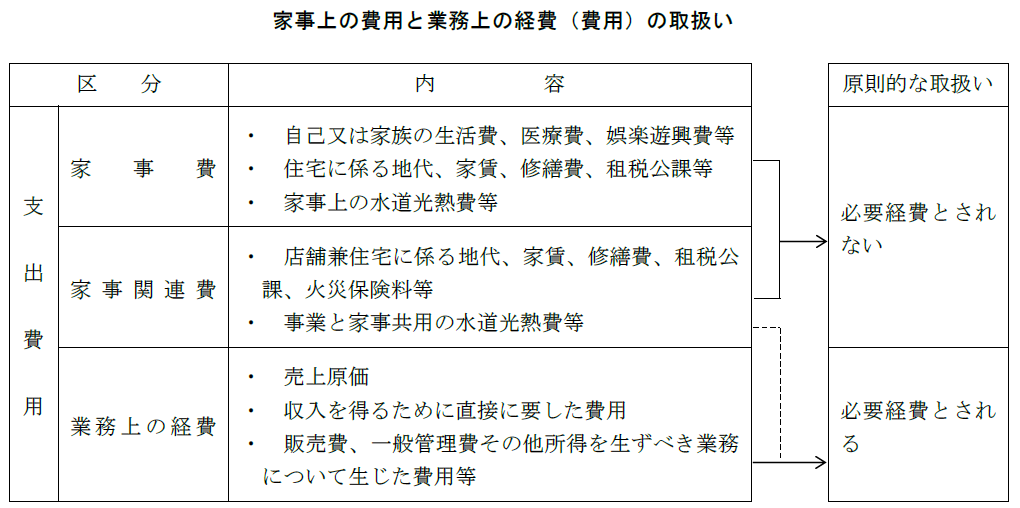

所得税法では、家事費および家事関連費を必要経費から除くものとしている。

これらは、個人の消費と考えられることから、必要経費に該当しないものとされているが、家事関連費は、消費と必要経費の両方の性格を持つため、厄介である。

必要経費性が、必要性や業務関連性の要件を明確に定義しきれないのは、消費と必要経費両方が混合している支出があり、それらを区別するのが難しいからであるといえるだろう。

所得税法では、家事関連費を必要経費に算入する場合には、業務遂行上必要であり、かつ、必要な部分を明確に区分することを条件にしている。

そこで、節税を見据えると、家事関連費をできる限り必要経費に算入したいところであるが、業務遂行上必要な部分を区別しにくい性質の費用が存在する。そのような費用は、必要経費に落としにくいといえる。

このように、消費と混ざり合っていて業務遂行上必要な部分を区別しにくい費用の代表格が、接待交際費である。

前述の弁護士会の懇親会費等では、業務関連性があれば足りるとされたが、他の裁判事例では業務関連性を厳しく審査されている。

業務に関連のある者を接待したとしても、接待の目的が曖昧で業務遂行上の必要性が明確に認められない場合は否認されている。勉強会や情報交換、といったあいまいな目的の接待は、業務関連性があるとは認められない可能性が高いので注意したい。

他にも、一身専属的な費用である研修費についても、教育費という側面が強いことから、業務関連性が厳格に判断される傾向がある。

不服審判所の裁決ではあるが、不動産賃貸業を営む者の宅地建物取引士試験の取得費の必要経費性を否定している。

家事関連費であっても、店舗兼住宅などで、業務の用に供している建物部分の面積を明確に区別できる場合には、建物全体の家賃、水道光熱費などをその面積按分により必要経費に落とすことが可能になるといえる。

ただ、リビングに顧客を招いて生命保険商品などの販売をおこなっていたとした事例(東京地判平成25年10月17日)では、居住用部分と業務用に必要な部分とを明確に区別できないとして、必要経費算入を否認している。

家事関連費については、消費と必要経費が混合しており、区別できなければ必要経費性が否定されてしまうことに注意したい。

次回(9月10日)の「不動産投資の税務基礎シリーズ」は、不動産の取得にかかる税務をテーマにする予定である。

※過去の「不動産投資の税務基礎シリーズ」記事はコチラ

ーーーーーーーーーーーーーーー

取材・文:(さとうえいいちろう)