収益不動産を取得した際、押さえるべき税務は主に2点ある。

1つは、不動産所得の確定申告を見据え、不動産の取得価格を決定することだ。取得価格の計算は、減価償却の仕組みと絡み、不動産所得と所得税の算出に大きな影響を及ぼす。

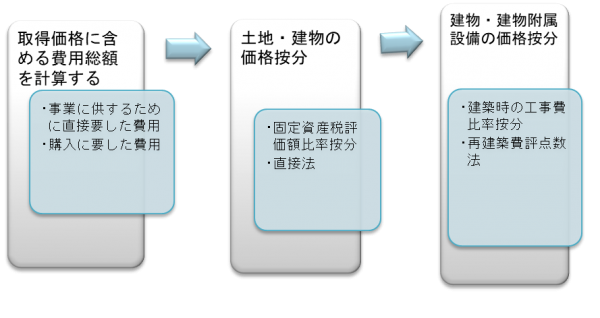

不動産の取得価格計算は、まず取得価格の総額を計算し、それを土地・建物に按分、さらに建物価格から建物附属設備などを区分できればその価格を按分計算する、という流れでおこなう。

2点目は、不動産取得税の納付だ。不動産取得税は、自治体が課税してくることが多いが、特例の適用があるケースや課税標準となる不動産の価格が適正な時価とかけ離れているケースもあるので注意が必要だ。

減価償却の仕組みと不動産所得および所得税に与える影響

所得税のかかる不動産所得の金額は、投下資本の回収部分には課税されないように、収入金額から収入に対応する必要経費の額を控除して計算する。使用または時間の経過に伴って価値が減少するような固定資産は、収入を生み出すことによって投下資本を回収するのであり、その生み出された収入から価値減少分を控除しなければならない。

しかし、収益建物のような資産は、取得した年のみならず、その後数十年にわたって収入を生み出す源泉となる一方で、所得税は一年ごとに所得を計算して納付する。そのため、固定資産の取得費用を、その資産が生み出す将来の収入(収益不動産であれば家賃収入)が発生する期間に配分し対応させる必要がある。

このように、固定資産の取得費用を将来の収入に期間対応させる手続が減価償却である。減価償却の計算方法は税法の法令で定められている。所得税の場合、建物、建物附属設備、構築物の減価償却方法は定額法となっており、それぞれの耐用年数も法定されている。

たとえば、木造・住宅用の建物は22年であり、建物は用途や構造材料などにより細かく分かれている。建物附属設備は、電気設備、給排水設備や衛生設備(トイレ)、ガス設備などであり15年が基本だ。構築物には、舗装や外構などが該当する。詳しくは、国税庁の「青色申告決算書(不動産所得用)の書き方」などを参照してほしい。

減価償却費は、取得価格に、耐用年数に応じた償却率を乗じることで簡単に計算できる。たとえば、1,000万円の木造・住宅用の建物を取得した場合と、同額の給排水設備を取得した場合とで、減価償却費を計算、比較してみよう。

- 木造・住宅用建物:1,000万円×0.046=46万円

- 給排水設備:1,000万円×0.067=67万円

このようにしてみると、固定資産が建物になるのか、建物附属設備になるのか、どの資産区分に該当するのかで必要経費となる減価償却費が大きく変わることが分かる。ましてや、取得費用が取得時に一括して必要経費にできるのか、あるいは数十年かけて必要経費にしていくのか、では、必要経費の金額が大きく変わる。

収益不動産の取得価格計算の流れ

このように、減価償却が不動産所得と所得税に及ぼす影響を考慮すると、収益不動産を取得した場合、まず最初に、取得価格に含める費用と含めなくてもよい費用を区分することが必要であることが分かるだろう。

法令では、事業の用に供するために直接要した費用と、購入に要した費用は、原則、取得価格に含めなければならない、としている。取得価格に含めなくてもよい費用は、不動産取得税や登録免許税などの租税公課、登記費用、使用を開始するまでの借入金利子などとされている。これらの例示されている費用以外は、取得価格に含める必要があると考えておいた方がよいだろう。

収益不動産の取得価格全体を計算できたら、次に、そこから減価償却できる建物などの資産を区分することが必要となる。収益不動産の場合、価値が減少しないとされている土地も建物と一括購入することが多く、土地と建物の取得価格が明確に分けられていないケースも多い。土地と建物の取得価格を合理的に区分するには、それぞれの固定資産税評価額の比率によって按分するのが一般的だ。

そして、最後に、建物の取得価格から、建物附属設備などに割り振ることができる部分があれば、その金額を計算していく。たとえば、建築時の資料に基づき、それぞれの工事費割合を求めて按分する方法などがある。

不動産取得税とその特例、課税標準となる時価とは

収益不動産を取得した場合、忘れてはならないのが不動産取得税を納付する必要があることだ。

不動産取得税とは、土地や家屋を購入、建築するなどして不動産を取得した際、その取得者にかかる都道府県税である。

取得した者の申告に基づくことが原則であるが、不動産の所在する都道府県が登記情報を確認して課税してくる。不動産取得税の税額は次の算式によって計算される。

- 取得した不動産の価格×3%(非住宅の家屋:4%)

不動産の価格は、「適正な時価」とされ一般的には固定資産評価基準によって評価された価格となるが特例がある。宅地の場合、評価額が2分の1となる。また、50平米以上240平米以下の床面積条件を満たす新築住宅では、評価額から1,200万円が控除される。中古住宅でも居住用住宅では同様の控除特例があるが、賃貸用住宅には適用されない。

なお、「適正な時価」とは客観的な交換価値をいうと解し、評価基準に従って決定された価格が客観的な交換価値を上回るものであれば、その価格決定は違法であるとする最高裁判例もあるため、評価額が公示地価を上回るなどの客観的立証ができれば、争うことも可能だろう。

次回(10月8日)の「不動産投資の税務基礎シリーズ」は、不動産の売却にかかる税務を取り上げる予定である。

ーーーーーーーーーーーーーーーーーーー

取材・文:(さとうえいいちろう)