不動産投資の税務基礎シリーズの7回目は、不動産所得の決算前におこないたい節税対策について取り上げる。

不動産所得の決算では、1年間の総収入金額、必要経費について、現金の収入支出と会計上のズレを調整する。

その際、必要経費の計上が発生主義とされていることから、不動産所得の圧縮が可能となり、節税につながる。決算の節税対策では、償却費の計上も注意したい。

不動産所得の決算と発生主義

不動産所得の金額は、1年間の総収入金額から必要経費を控除した金額とされている。この1年間分のそれぞれに計上する金額を決定し、1年間の不動産所得を算出するのが決算作業である。

総収入金額、必要経費、いずれも、現金で収入支出した金額とは限らないのはよく知られているところだ。

不動産所得の場合、現金で収入支出した金額とズレが生じるのはどのようなケースなのだろうか。整理しておきたい。

総収入金額は、契約や慣習によって定められた支払日に計上するものとされている。しかし、帳簿書類を備えて継続的に記帳していること、継続的に貸付期間に対応する年に収入計上していること、帳簿上前受収益や未収収益の経理を行っていること、などを条件として、貸付期間対応年に収入計上が認められる。

つまり、実際には12月に入金された翌年1月分の家賃収入を、翌年の収入とすることができることになる。

必要経費の場合はどうだろうか。

総収入金額を得るために直接要した費用、およびその年に生じた販売費、一般管理費、その他業務上の費用、のうち、債務の確定したものとなっている。ただし、償却費についてはその年に生じた費用となる。

債務の確定したものとは、いわゆる発生主義と呼ばれ、年末までに債務が成立しており、その債務の原因となる事実が発生していること、その金額を合理的に算定できることを条件に、未払いの費用についても含む。

つまり、実際には12月に支払っていない費用であっても、この条件に当てはまれば、必要経費に計上することが認められることになる。

決算を利用した所得の繰り延べが節税対策になる意味

決算を利用した節税対策とは、このように、現金で収入支出した金額と、会計上その年に計上すべき金額とのズレを利用した節税対策である。前受収益を総収入金額から除外し、未払費用を必要経費に計上することで、収入が圧縮され必要経費が嵩上げされるため、不動産所得を目減りさせることができる。

一見、所得が翌期以降に繰り延べされるだけのようにみえるが、所得税は累進税率であるため、翌期以降の税率が今期の税率よりも低いのであれば、このような節税対策も意味を持つといえる。

繰り延べられた所得分については、今期に高税率で課税されるよりも、翌期に低税率で課税される方が節税になるということになる。

なお、収入や必要経費を発生主義で計上するには、継続適用が条件となるため、前年12月収入支出・今年1月分を今年に計上した場合には、その年の12月収入支出・翌年1月分は翌年に計上することになる。そのため、原則として12カ月分の収入支出が計上される。

ただし、現金主義から発生主義に計上方法を変更した年のみ、11カ月分とすることが認められている。

具体的な未払費用の計上事例と償却費の特例

最後に、決算時に現金支出と会計上の必要経費計上のズレを利用した節税の事例および償却費の特例について説明しておきたい。

水道光熱費や通信費などのインフラ系サービスについては、月末締めの後払いが基本であるから、翌月に支払う12月分までの請求を計上すればよい。

注意したいのは、これら以外の継続的なサービスを新しく契約して、年内に既にサービスの提供を受けているケースだ。たとえば、ローン利息やリース料などが該当する。

不動産投資ローンなどのローンの利息は、元金の返済と同時に支払い、支払日は末日でないことが多い。

新規契約の場合には、第1回目の利息は日割り計算をされているから、そこから12月末日までの分を按分計算する必要がある。リース料も、初回リース料は日割り計算されていることがあるので、同様に12月末日までの分を按分計算して計上する。

また、決算で大きなポイントとなるのが、償却費の計算だ。不動産所得の償却費については、賃貸用の建物などの取得費用のうち、その年に生じた部分を法定の耐用年数計算に基づいて算出して計上することになる。

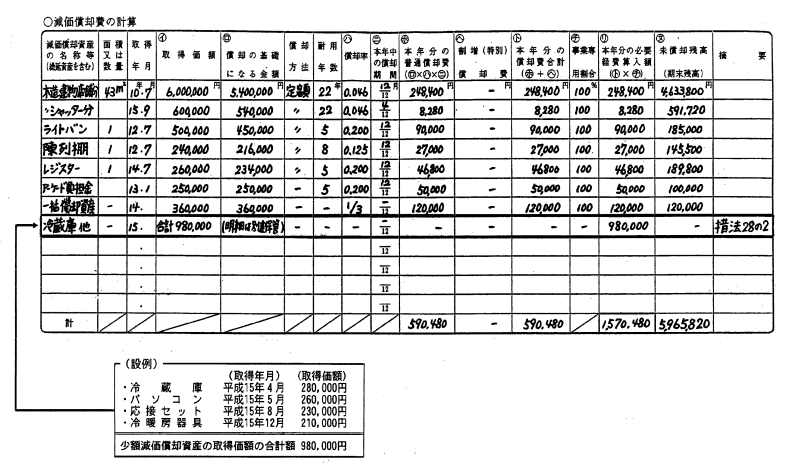

ただし、償却費の計上には、通常の耐用年数と比較して短期間で計上できる特例があるので、決算時には適用を受けることを検討したい。少額減価償却資産の特例および一括償却資産の特例、そして中古資産の見積耐用年数、である。

少額減価償却資産の特例は、取得価格が一定額未満の減価償却資産につき、取得した年に全額償却して必要経費に計上することを認めるものだ。青色申告者であれば30万円未満、そうでない場合は10万円未満の減価償却資産が対象となる。

青色申告者でない場合は、10万円以上20万円未満の減価償却資産につき、3年の償却期間で償却することを認める一括償却資産の特例もある。

中古の減価償却資産を取得した場合、適用を検討したいのが、中古資産の見積耐用年数である。中古資産の耐用年数は、簡便的に次の算式によって計算した年数を適用することができる。

- (法定耐用年数-経過年数)+経過年数×20%

次回(12月10日)の「不動産投資の税務基礎シリーズ」は、不動産所得から給与・手当を支払う場合の税務について取り上げる予定である。

ーーーーーーーーーーーーーーーーーーーーー

取材・文:(さとうえいいちろう)